摘要概述:

恩捷股份:基本面持续向好,非理性调整带来投资机遇

太平鸟:2020业绩好于同业,长期竞争力持续提升

星期六:股票激励计划调动员工积极性,彰显盈利信心

上汽集团:业绩短期承压,龙头底部蓄力向上

安琪酵母:业绩亮眼,主营双位高增

中公教育:省考联考提前,产业继续景气趋势

春风动力:高端动力运动装备龙头,有望乘消费升级东风

风华高科:全球车载MLCC高景气,大力扩产国产替代大势所趋

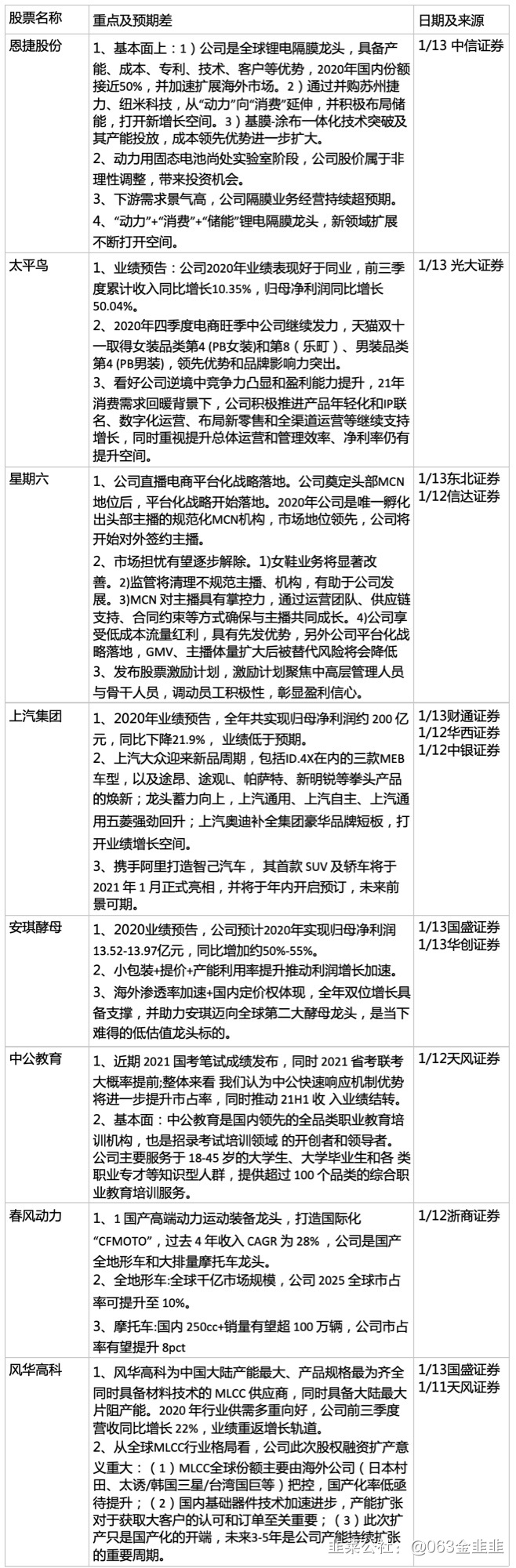

股票名称 | 重点及预期差 | 日期及来源 |

恩捷股份 | 1、基本面上:1)公司是全球锂电隔膜龙头,具备产能、成本、专利、技术、客户等优势,2020年国内份额接近50%,并加速扩展海外市场。2)通过并购苏州捷力、纽米科技,从“动力”向“消费”延伸,并积极布局储能,打开新增长空间。3)基膜-涂布一体化技术突破及其产能投放,成本领先优势进一步扩大。 2、动力用固态电池尚处实验室阶段,公司股价属于非理性调整,带来投资机会。 3、下游需求景气高,公司隔膜业务经营持续超预期。 4、“动力”+“消费”+“储能”锂电隔膜龙头,新领域扩展不断打开空间。 | 1/13 中信证券 |

太平鸟 | 1、业绩预告:公司2020年业绩表现好于同业,前三季度累计收入同比增长10.35%,归母净利润同比增长50.04%。 2、2020年四季度电商旺季中公司继续发力,天猫双十一取得女装品类第4 (PB女装)和第8(乐町)、男装品类第4 (PB男装),领先优势和品牌影响力突出。 3、看好公司逆境中竞争力凸显和盈利能力提升,21年消费需求回暖背景下,公司积极推进产品年轻化和IP联名、数字化运营、布局新零售和全渠道运营等继续支持增长,同时重视提升总体运营和管理效率、净利率仍有提升空间。 | 1/13 光大证券 |

星期六 | 1、公司直播电商平台化战略落地。公司奠定头部MCN地位后,平台化战略开始落地。2020年公司是唯一孵化出头部主播的规范化MCN机构,市场地位领先,公司将开始对外签约主播。 2、市场担忧有望逐步解除。1)女鞋业务将显著改善。2)监管将清理不规范主播、机构,有助于公司发展。3)MCN 对主播具有掌控力,通过运营团队、供应链支持、合同约束等方式确保与主播共同成长。4)公司享受低成本流量红利,具有先发优势,另外公司平台化战略落地,GMV、主播体量扩大后被替代风险将会降低。 3、发布股票激励计划,激励计划聚焦中高层管理人员与骨干人员,调动员工积极性,彰显盈利信心。 | 1/13东北证券 1/12信达证券 |

上汽集团 | 1、2020年业绩预告,全年共实现归母净利润约200 亿元,同比下降21.9%, 业绩低于预期。 2、上汽大众迎来新品周期,包括ID.4X在内的三款MEB车型,以及途昂、途观L、帕萨特、新明锐等拳头产品的焕新;龙头蓄力向上,上汽通用、上汽自主、上汽通用五菱强劲回升;上汽奥迪补全集团豪华品牌短板,打开业绩增长空间。 3、携手阿里打造智己汽车, 其首款 SUV 及轿车将于2021 年 1 月正式亮相,并将于年内开启预订,未来前景可期。 | 1/13财通证券 1/12华西证券 1/12中银证券 |

安琪酵母 | 1、2020业绩预告,公司预计2020年实现归母净利润13.52-13.97亿元,同比增加约50%-55%。 2、小包装+提价+产能利用率提升推动利润增长加速。 3、海外渗透率加速+国内定价权体现,全年双位增长具备支撑,并助力安琪迈向全球第二大酵母龙头,是当下难得的低估值龙头标的。 | 1/13国盛证券 1/13华创证券 |

中公教育 | 1、近期 2021 国考笔试成绩发布,同时 2021 省考联考大概率提前;整体来看 我们认为中公快速响应机制优势将进一步提升市占率,同时推动 21H1 收 入业绩结转。 2、基本面:中公教育是国内领先的全品类职业教育培训机构,也是招录考试培训领域 的开创者和领导者。公司主要服务于 18-45 岁的大学生、大学毕业生和各 类职业专才等知识型人群,提供超过100 个品类的综合职业教育培训服务。 | 1/12天风证券 |

春风动力 | 1、1 国产高端动力运动装备龙头,打造国际化“CFMOTO”,过去 4 年收入 CAGR 为 28% ,公司是国产全地形车和大排量摩托车龙头。 2、全地形车:全球千亿市场规模,公司 2025 全球市占率可提升至 10%。 3、摩托车:国内 250cc+销量有望超 100 万辆,公司市占率有望提升 8pct | 1/12浙商证券 |

风华高科 | 1、风华高科为中国大陆产能最大、产品规格最为齐全同时具备材料技术的 MLCC 供应商,同时具备大陆最大片阻产能。2020 年行业供需多重向好,公司前三季度营收同比增长 22%,业绩重返增长轨道。 2、从全球MLCC行业格局看,公司此次股权融资扩产意义重大:(1)MLCC全球份额主要由海外公司(日本村田、太诱/韩国三星/台湾国巨等)把控,国产化率低亟待提升;(2)国内基础器件技术加速进步,产能扩张对于获取大客户的认可和订单至关重要;(3)此次扩产只是国产化的开端,未来3-5年是公司产能持续扩张的重要周期。 | 1/13国盛证券 1/11天风证券 |

(仅供参考)

- 1