关注原因:中短线。光伏领域估值具有性价比和垄断地位的产业链一环

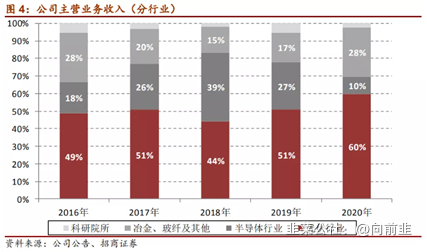

1、英杰电气主要产品包括系列功率控制器、功率控制系统(还原炉电源、单晶炉电源、蓝宝石炉电源、SIC炉电源等)、特种电源(直流编程电源、加速器电源、中高频感应电源、高压电源、微波电源、射频电源、固态调制器系统等)。应用领域主要为光伏行业的多晶硅、单晶硅、电池组件的生产领域,以半导体、光纤、玻璃玻纤为代表的新材料领域。20年光伏相关业务收入占比60%。

2、英杰的光伏电源产品领域之前基本被国外垄断。公司深耕光伏电源领域10年以上,产品具有高稳定性、高功率因数、高精确度等特点,主要用于光伏上游的多晶硅还原炉与单晶拉棒环节,实现了国产替代。多晶硅还原炉电源领域市占率

60%以上,单晶炉电源领域市占率 70%以上,处于绝对领先地位,下游客户包括隆基股份、东方希望、晶盛机电等。英杰正研发的待国产替代电源包括电池片环节电源、HJT用高端射频电源。当前竞争对手包括南京大全、汇川技术等。南京大全为新疆大全关联公司,大全的竞争对手倾向于采购英杰的产品,而汇川技术由于成本控制问题暂无进展进展。

3、公司业务逐渐向半导体延伸。英杰供中微半导体的LED薄膜沉积设备(MOCVD)电源于2015年开始试用,2016年小批量,2017年中微大规模采购,公司实现此领域的国产替代。MOCVD设备位于LED全产业链的上游,是LED制造中最重要的设备,占LED生产线近50%成本,需要配置高精度、低纹波的直流电源,从而实现对工艺温度进行精确控制。我国是全球LED芯片加工主要国家,市场空间广阔。此外公司正在研发Mini LED、Miro LED电源,以期实现国产替代。

4、英杰估值合理偏低。中报出炉后,卖方对英杰的业绩预期明显上调。以招商电新为例,其6月底预测21年、22年归母净利分别为1.45亿、2.34亿,但中报出炉后已改为1.8亿元、2.9亿元,整体上调24%。按招商证券最新测算,英杰21年、22年PE分别为43倍、27倍,估值合理偏低。

- 1