本文来自方正证券研究所于2021年12月7日发布的报告《三安光电:中国的Wolfspeed正在启航》,欲了解具体内容,请阅读报告原文。

陈杭 S1220519110008

核心观点

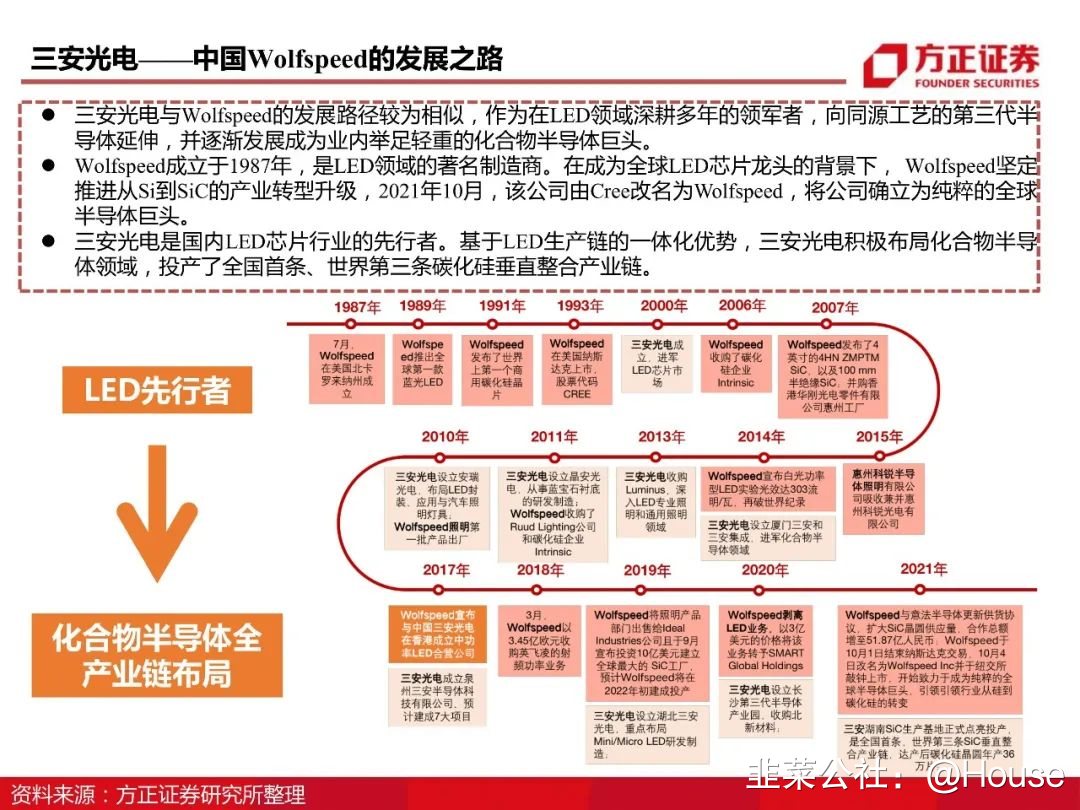

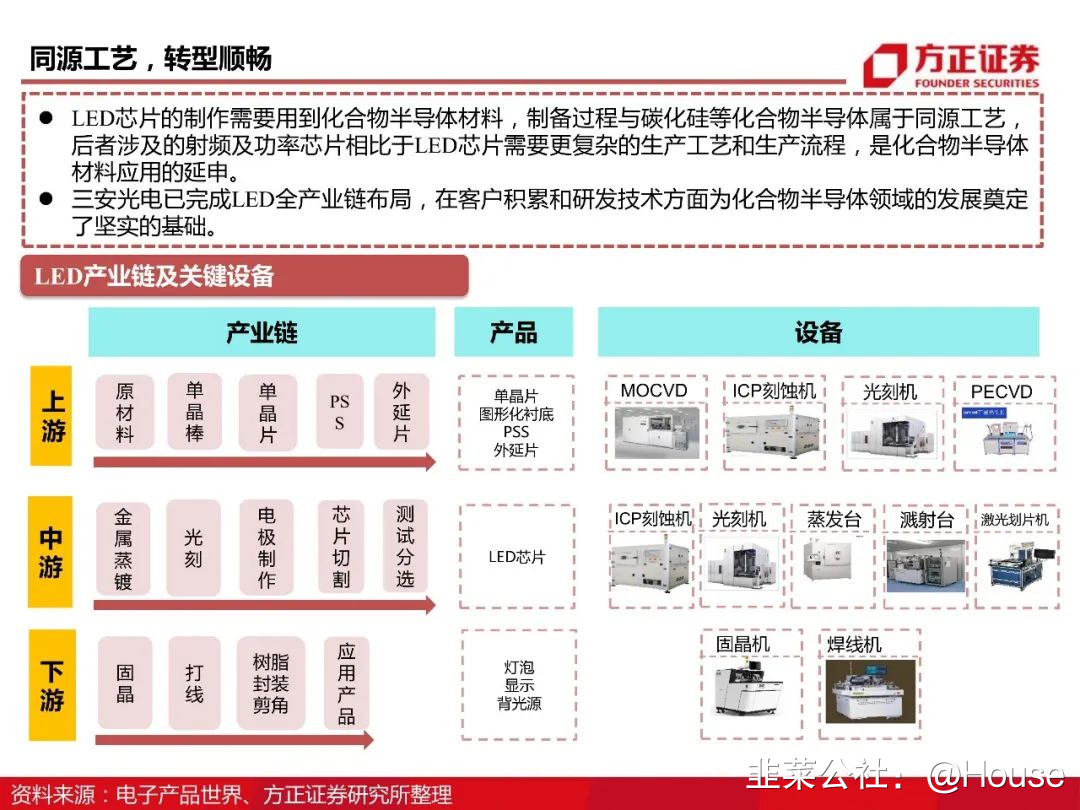

三安光电与Wolfspeed的发展路径较为相似,作为在LED领域深耕多年的领军者,向同源工艺的第三代半导体延伸,并逐渐发展成为业内举足轻重的化合物半导体巨头。

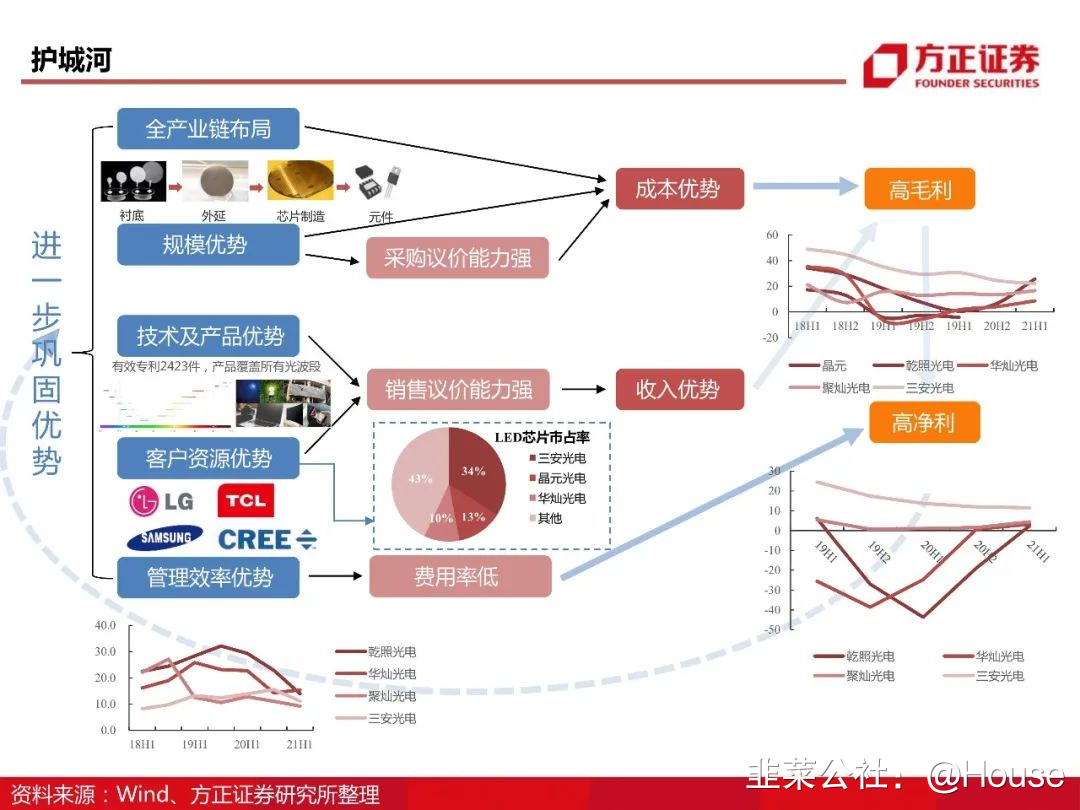

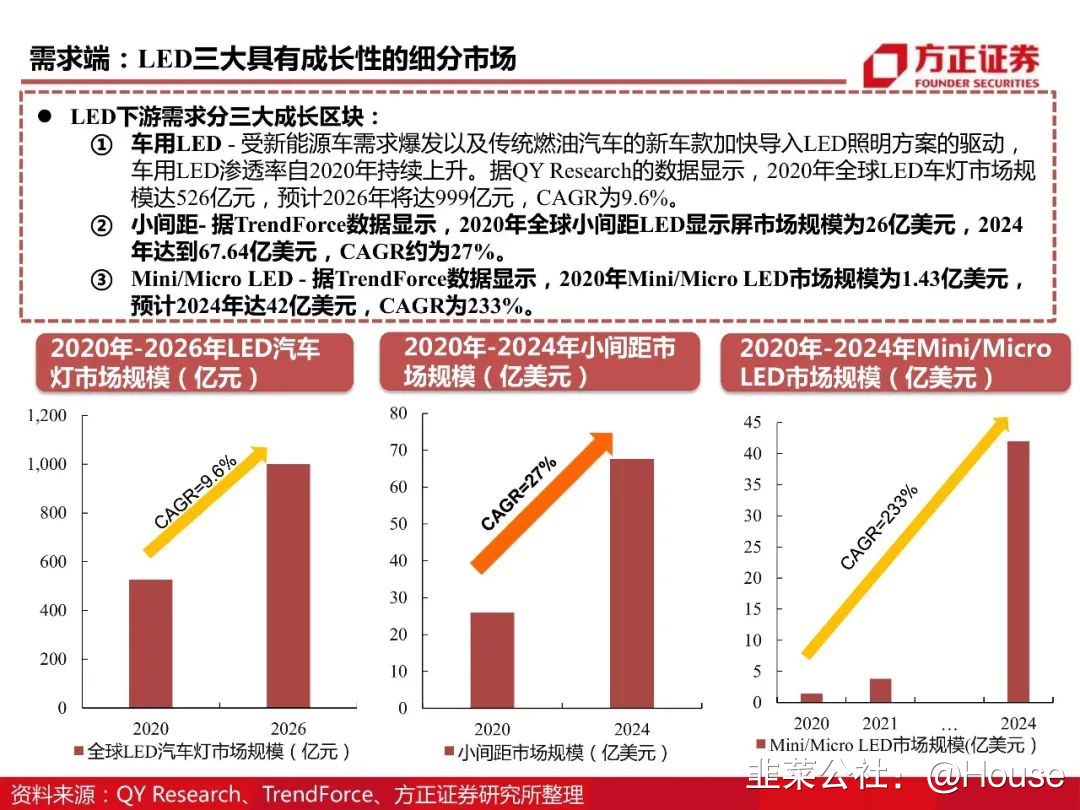

出口复苏带动LED下游市场从20H2开始景气回暖。国内LED芯片领域,很多小厂虽已退出,但大厂之间的博弈仍在继续。国内封装领域,照明一直是竞争最为激烈的市场,集中度提升缓慢。传统应用产业已经进入成熟期,新型显示将是LED未来的主要方向。看好后疫情时代,全球市场的需求成长。

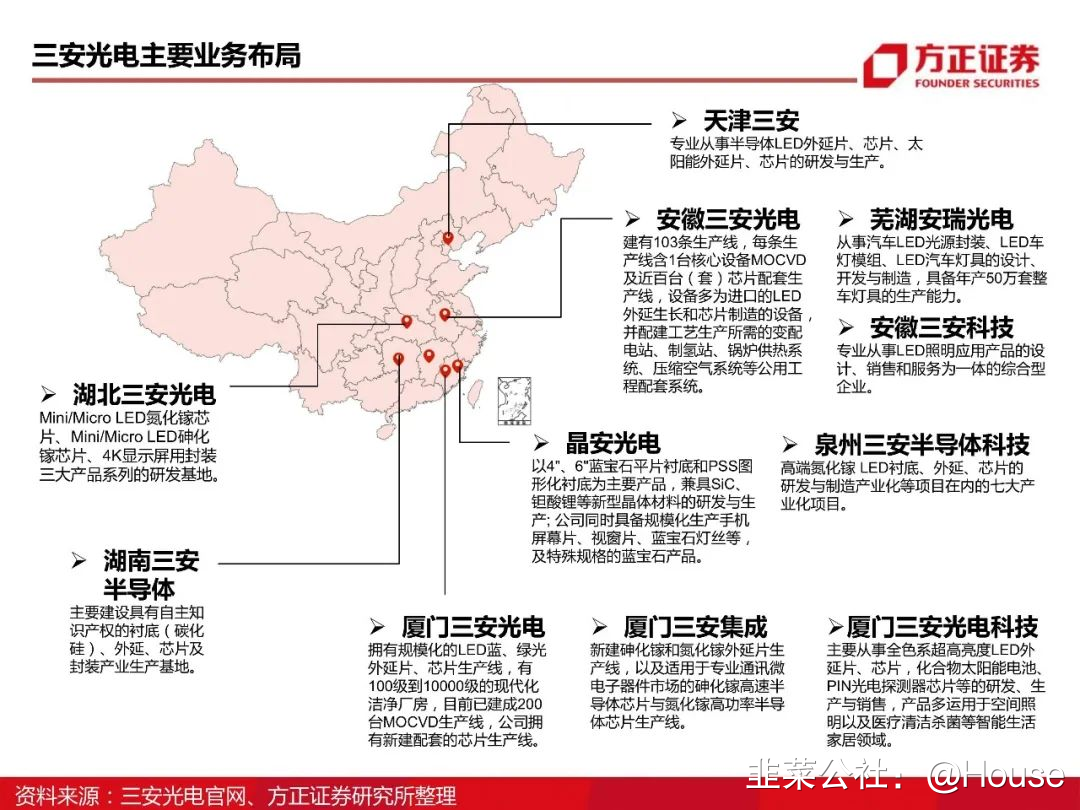

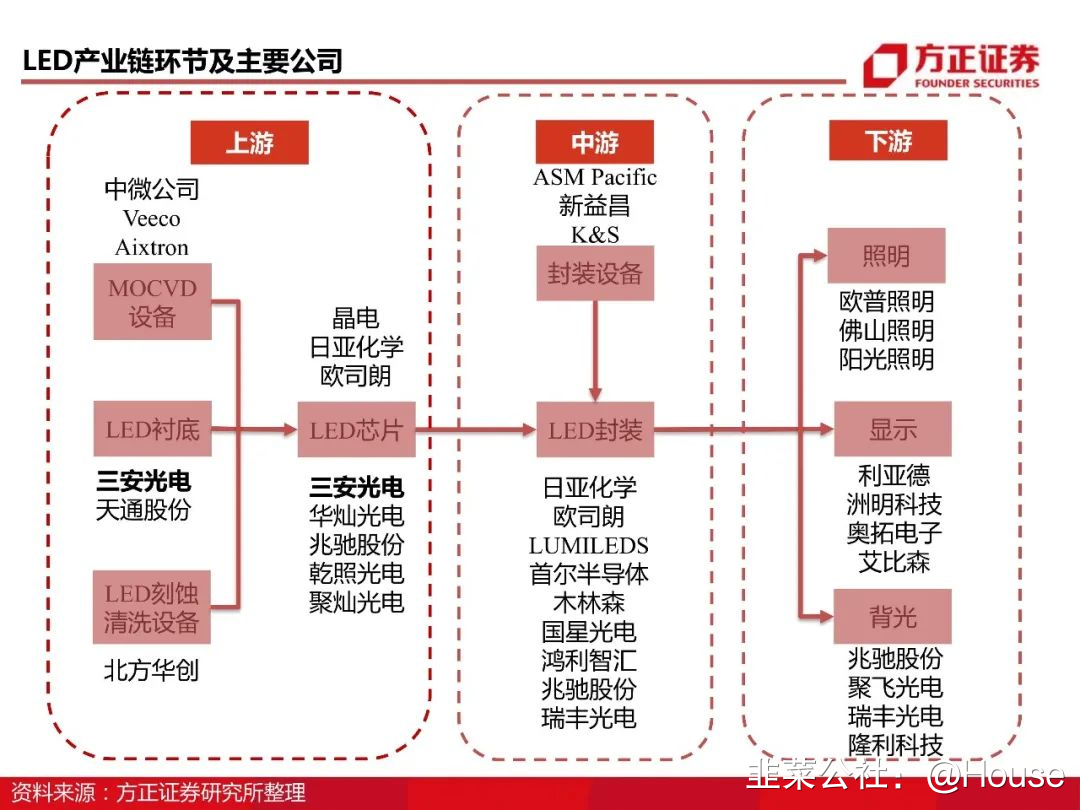

在缺芯涨价的背景下,LED上游企业将拥有较强的话语权。三安光电位于产业链上游,2000年成立,2002年首片自产外延片问世,2003年研制我国独立知识产权的LED芯片,打破我国过去LED进口以来的历史。当下,公司已实现LED产业链一体化生产能力并继续延续创新精神,凭借20余年在LED行业雄厚的技术积累,前瞻性布局Mini/Micro LED 新型显示技术。于2019年11月开启半导体产业化一期项目,扩张Mini/Micro LED芯片及封装产能,氮化镓Mini/Micro LED芯片161万片/年、砷化镓Mini/Micro LED芯片17.6万片/年。此外,公司积极开展与三星、TCL等龙头企业战略合作,持续加强技术能力。我们认为下游需求爆发背景下,公司积极创新布局,行业龙头地位将进一步巩固且盈利能力将持续增强。

我们认为公司作为LED行业龙头,基于LED产业链一体化实现降本增效保证稳定营收。在此基础上,公司积极布局第三代半导体,建设产线的同时与下游TCL、三星等企业战略合作,现已实现微波射频、光电、电力电子、光通讯四大领域的细分产品供应。未来,在下游需求高景气度的背景下,待公司产能不断释放,将持续驱动公司营收规模增长。

我们预计2021-2023年公司营收分别为123.20、160.06、202.76亿元,归母净利润分别为21.38、29.40、39.45亿元,EPS分别为0.48、0.66、0.88元,维持公司“强烈推荐”评级。

风险提示:疫情超预期反弹影响生产;Mini LED等新型显示应用普及不及预期;传统LED行业需求萎靡;长沙、湖北等项目的产能释放进度不及预期;碳化硅等化合物半导体材料成本下降困难,技术迭代不及预期等。

正文如下

- 1