纠正一刀切限电和运动式减排(供参考)

选对股买对时

中线波段的公社达人

2021-10-11 08:10:15

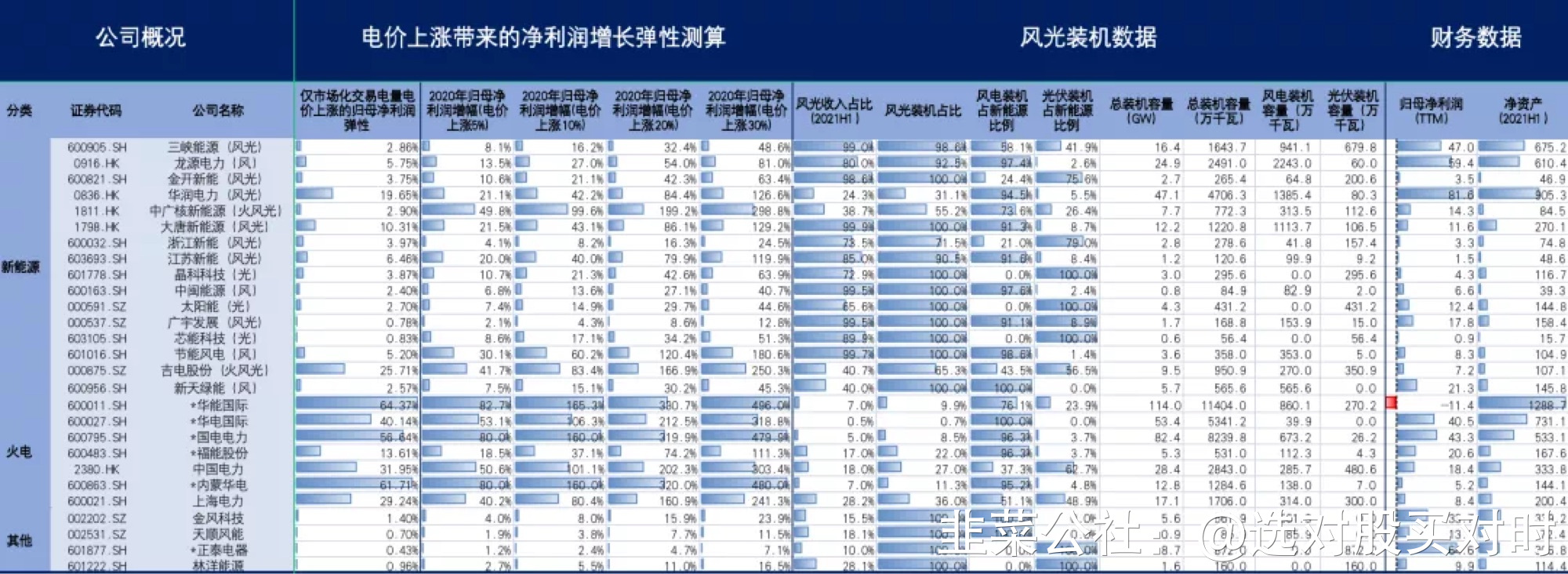

本周五,总理主持召开国务院常务会议 进一步部署做好今冬明春电力和煤炭等供应 保障群众基本生活和经济平稳运行等。新闻链接:https://mp.weixin.qq.com/sQyIFx3LQ0amalenhX50Pgg,以下为我们的分析:本次GCH,市场重点关注讨论的电价情况,本篇笔记我们就GCH相关内容做逐条点评以发表我对于GCH重大政策对投资方向的影响,市场目前多是公用环保研究员点评,鲜有新能源研究员点评,实际上本次政策对于绿电、新能源产业链均构成利好更大且空间更为明显,尤其是本次会议官方首提风光大基地。此次会议意义重大,讲一下我们理解的主要精神,我们认为这次GCH对于新能源的支持和利好强于传统能源(包括火电等)且交易电价上涨幅度放宽至20%此前市场已经有朦胧预期,但进一步扩大了新能源发电不纳入能耗指标的范围市场没有预期。1、涨电价、推进煤炭增产,火电应发尽发,解决当前缺电问题。(有朦胧预期,算落地)2、首提风光大基地,强调未来电力供给增量是新能源,且将新能源不纳入能耗指标的范围进一步扩大(没有预期,算超预期)3、有保有压,再次重申坚决遏制高耗能,纠正一刀切限电和运动式减排4、会议没有提(这次会议主题是短期缺电的应对措施),但我们判断长期来看,政策发展方向没有变化——严控化石能源消费(严控火电),积极推进非化石能源消费(大力发展风光、安全前提下发展核电),坚决压减高耗能(化工、电解铝),政策导向非常明确,双碳目标下的大政方针不会变化。绿电的价值仍然会持续的凸显,绿电资产溢价会日益显著,尤其在能耗双控和缺电大背景下:中广核新能源、大唐新能源、正泰电器、晶科科技、金开新能、江苏新能、芯能科技等鉴于新增绿电对于地方经济的重大意义,新能源产业链依然是全市场最值得配置的方向风电:运达股份、金风科技、金雷股份、天顺风能等光伏:晶澳科技、隆基股份、天合光能、通威股份、阳光电源、福斯特等吹风大基地,特高压、电力设备可能会有主题性机会国电南瑞、许继电气、特变电工、平高电气、思源电气等以下逐条详细解读1、一要坚持民生优先,保障好群众生活和冬季取暖用能,确保发电供热用煤特别是东北地区冬季用煤用电。加强民生用气供应,适时组织“南气北上”增加北方地区取暖用气。民生优先没的说,这是基本前提,特别是东北地区此前出现了居民停电现象,而且是秋季采暖旺季没有来,这种情况往年没有过,从事后各方反馈来说,东北缺电并非“能耗双控”,可能是火电亏损不出力带来的硬缺口,这种情况不能出现,保障民生,特别是冬季老百姓不能挨冻这是最基本的,所以这里面特别提了东北的问题。2、二要在保障安全生产的前提下,推动具备增产潜力的煤矿尽快释放产能,加快已核准且基本建成的露天煤矿投产达产,促进停产整改的煤矿依法依规整改、尽早恢复生产。交通运输部门要优先保障煤炭运输,确保生产的煤炭及时运到需要的地方。按照我的理解,这一轮缺电,特别是东北地区形成电力硬缺口和缺煤是分不开的,缺煤有几个原因,一个缺煤有几个原因,其实16年供给侧改革以来,煤碳利润就非常好了,都有扩产的冲动,但是受制于各项指标没法扩产;第二,这轮供应短缺还有进口煤下降的问题。第三,过去几年控煤日趋严格,安全环保监管力度严苛,持续对存量构成压制。中国是贫油少气富煤国家,煤炭并不缺,现在缺是过去持续的供给侧改革,和疫情之后用电需求(特别是国内供应链承载了海外需求)大幅度提升的错配的影响,因此这一轮缺电,缺煤是核心原因,所以这一条主要针对煤炭,要尽可能的释放产能,确保煤炭供给。3、三要支持煤电企业增加电力供应。针对煤电企业困难,实施阶段性税收缓缴政策,引导鼓励金融机构保障煤电企业购煤等合理融资需求。煤电企业的亏损,发电意愿不强,是本轮缺电的另一主要因素,本条针对煤电企业实际困难,在税收、金融等方面给予支持,缓解煤电企业压力,推动增加电力供给4、核心要点1:四要改革完善煤电价格市场化形成机制。有序推动燃煤发电电量全部进入电力市场,在保持居民、农业、公益性事业用电价格稳定的前提下,将市场交易电价上下浮动范围由分别不超过10%、15%,调整为原则上均不超过20%,并做好分类调节,对高耗能行业可由市场交易形成价格,不受上浮20%的限制。鼓励地方对小微企业和个体工商户用电实行阶段性优惠政策。这一点特别重要,根据我们的了解7-9月,国网辖区内大概有7000-8000万煤电机组主动停工检修,核心还是煤价上涨过快且电价无法顺导的原因。根据我们国家目前的电价体系,电价双轨制——部分采用基准电价,电网按照各地区基准电价收购;部分采用市场化定价方式,有中长期交易(年度、月度)和现货市场市场化交易定价,我们简称为计划电和市场电,比例是4.5:5.5。但是由于电力此前长期管制,且电价如果波动过大影响面较广,实质上市场电也不是完全的市场化定价,按照此前规定,市场电围绕计划电上下浮动,上浮不超过10%,下浮不超过15%,2020年暂不上浮,2021年由于煤电企业亏损加大引发电力供给问题,自年中开始部分省份取消不得上浮的规定,但上浮比例基本不可超过10%。这次将上浮下浮比例改为均不得超过20%,在当前背景下就是实质性的涨电价,因为煤炭不会很快的大面积开采出来,因此缺电背景下,各地交易电价都会向“涨停板”20%靠拢,且这一条中还提到“有序推动燃煤发电电量全部进入电力市场”,这意味着在未来的某一个时间点,计划电量将不复存在,煤电价格将由市场定价,在当前背景下,意味着低价电将不复存在。此外很重要的是,新能源电站发电量中目前大约80%对标的基准电价,这次基准电价并没有变化,另有20%是参与市场化交易,交易结果会对标火电交易,目前火电交易大概率直接打涨停板20%,新能源交易电量(20%)大概率也会打板,此外绿电交易已经表现出了针对燃煤电价的2-3分钱溢价,未来可能新能源溢价会更明显,因此新能源电站整体电价水平也会显著提升。同时本条还提出,居民、农业公益用电稳定,小微企业,个体工商业阶段性实行优惠政策,还是一贯的保障民生。五、核心要点二:要加快推进沙漠戈壁荒漠地区大型风电、光伏基地建设,加快应急备用和调峰电源建设。积极推进煤炭、天然气、原油储备及储能能力建设。重点:GCH首提大基地,官方首提大基地,风光大基地已经坐实,呼之欲出,可能是近期板块催化剂。我们预计整体体量较大,会大幅增加未来五年风电、光伏发展的确定性,未来五年中国新能源将呈现大基地和分布式并举的态势。预计以松辽基地为代表的9大清洁能源基地的“十四五”潜在风光装机规模超过200GW。此外这段也明确的表示,未来电力新增供给的主力是新能源,特别对于大型基地项目要加快发展,同时要加快储能建设。6、六要坚决遏制“两高”项目盲目发展。完善地方能耗双控机制,推动新增可再生能源消费在一定时间内不纳入能源消费总量。推动重点领域实施节能降碳改造,在主要耗煤行业大力推进煤炭节约利用。这一点体现出政策有保有压,再次重申了坚决遏制高耗能产业发展,结合上文提出,“对高耗能行业可由市场交易形成价格,不受上浮20%的限制”,也强调用高成本压制高耗能产业的扩产和发展,网传一个版本未见真实,但是很好的说明了这次政策的意图:内蒙古地区经研究决定,电价下一步对六大行业确定三个档:1、电解铝、焦炭在0.3112基础上上涨0.3元;2、 PVC、电石在0.3112基础上上涨0.25元:3、钢铁、铁合金在0.3112基础上上涨0.2元,对合金成本影响,增加800元/吨同时非常核心的一点“推动新增可再生能源消费在一定时间内不纳入能耗消费总量”,这一点是比较超预期的,扩大了新能源消纳不纳入双控的范围——1、增量部分,例如去年消纳100度绿电,今年消纳了150度,50度不纳入能耗消费总量2、一段时间:指的可能是某一年度内,虽然整体可再生能源消费权重未能超过激励指标,但当年新增可再生能源消费仍不用纳入能耗双控考核。按照此前的规定,我们也解读过,在各地非水可再生能源权重达标之后,设置激励目标,超过激励目标之后,达标线以上部分不计入消纳权重,如下图,新的表述进一步扩大了新能源不纳入“能耗指标“的范围,对绿电构成重大利好。7、会议要求,要压实各方能源保供和安全生产责任。坚持实事求是,加强统筹兼顾。各地要严格落实属地管理责任,做好有序用电管理,纠正有的地方“一刀切”停产限产或“运动式”减碳,反对不作为、乱作为。主要产煤省和重点煤企要按要求落实增产增供任务。中央发电企业要保障所属火电机组应发尽发。电网企业要强化电力运行调度和安全管理。对不落实能源保供责任的要严肃追责。最后一段,再次明确本次会议内容是应对当前阶段性电力短缺问题主要是三方面手段 1、煤企增产 2、火电多发 3、电网保障同时强调了一刀切(江苏最为典型),“运动式”减碳行为不可取,要坚决纠正,但是有序用电仍在,也符合我们此前判断930之后大面积限电行为不复存在,但鉴于今年冬天供需紧张局面,仍然会有有序用电情况出现。8、投资建议第一,我们测算提价的弹性如下图 第二,绿电的价值仍然会持续的凸显,绿电资产:中广核新能源、大唐新能源、正泰电器、晶科科技、金开新能源、江苏新能、芯能科技等第三,鉴于新增绿电对于地方经济的重大意义,新能源产业链依然是全市场最值得配置的方向风电:运达股份、金风科技、金雷股份、天顺风能等光伏:晶澳科技、隆基股份、天合光能、通威股份、阳光电源、福斯特等第四,吹风大基地,特高压可能会有主题性机会国电南瑞、许继电气、特变电工、平高电气、思源电气等

第二,绿电的价值仍然会持续的凸显,绿电资产:中广核新能源、大唐新能源、正泰电器、晶科科技、金开新能源、江苏新能、芯能科技等第三,鉴于新增绿电对于地方经济的重大意义,新能源产业链依然是全市场最值得配置的方向风电:运达股份、金风科技、金雷股份、天顺风能等光伏:晶澳科技、隆基股份、天合光能、通威股份、阳光电源、福斯特等第四,吹风大基地,特高压可能会有主题性机会国电南瑞、许继电气、特变电工、平高电气、思源电气等

第二,绿电的价值仍然会持续的凸显,绿电资产:中广核新能源、大唐新能源、正泰电器、晶科科技、金开新能源、江苏新能、芯能科技等第三,鉴于新增绿电对于地方经济的重大意义,新能源产业链依然是全市场最值得配置的方向风电:运达股份、金风科技、金雷股份、天顺风能等光伏:晶澳科技、隆基股份、天合光能、通威股份、阳光电源、福斯特等第四,吹风大基地,特高压可能会有主题性机会国电南瑞、许继电气、特变电工、平高电气、思源电气等

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

许继电气

工分

30.27

转发

收藏

投诉

复制链接

分享到微信

有用 30

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(19)

只看楼主

热度排序

最新发布

最新互动

- 1

- 2