演绎法的威力

一、由“横有多长,竖有多高”引发的思考

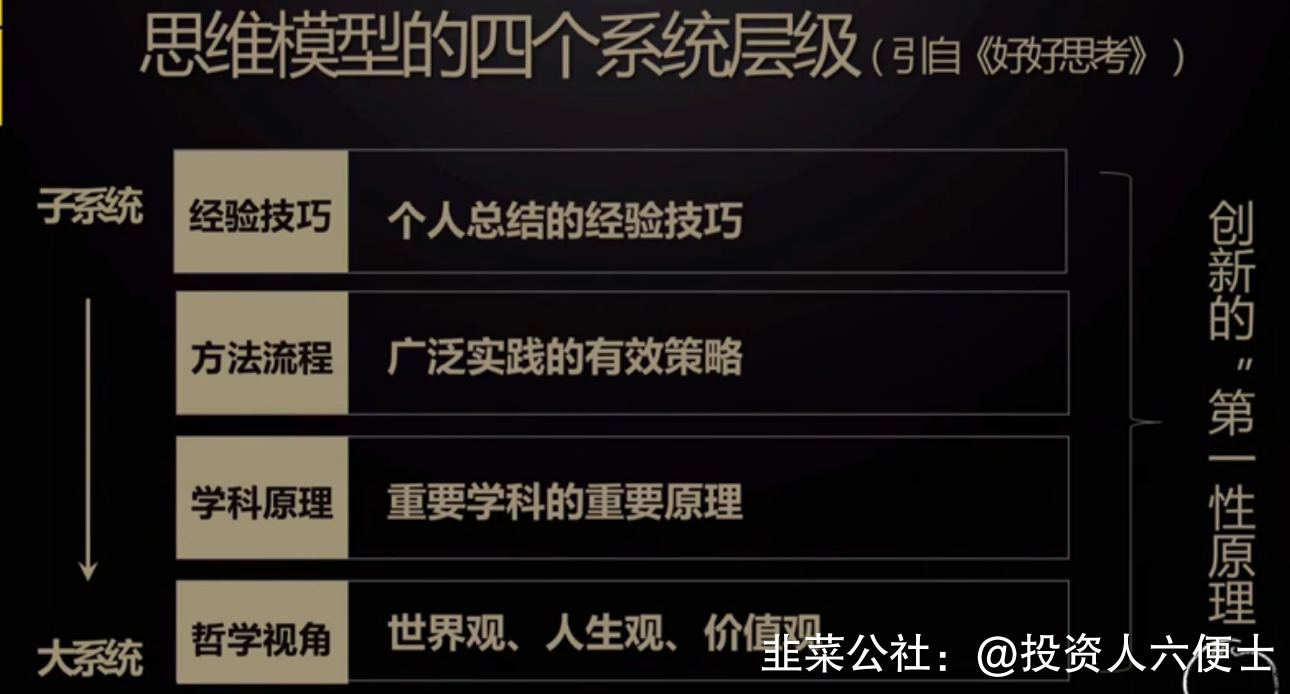

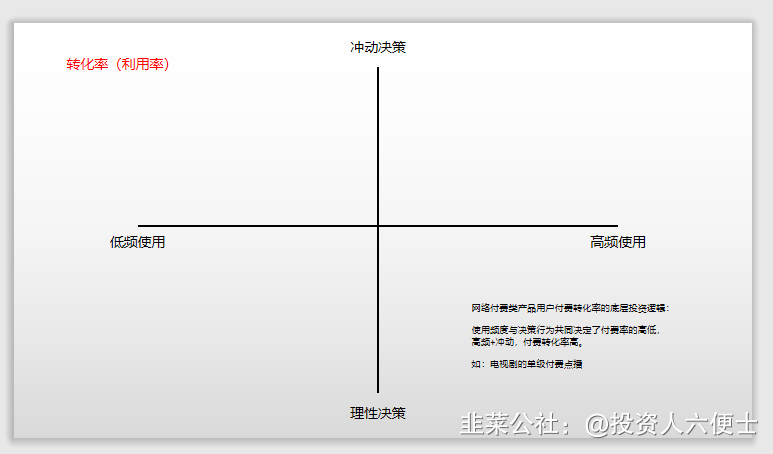

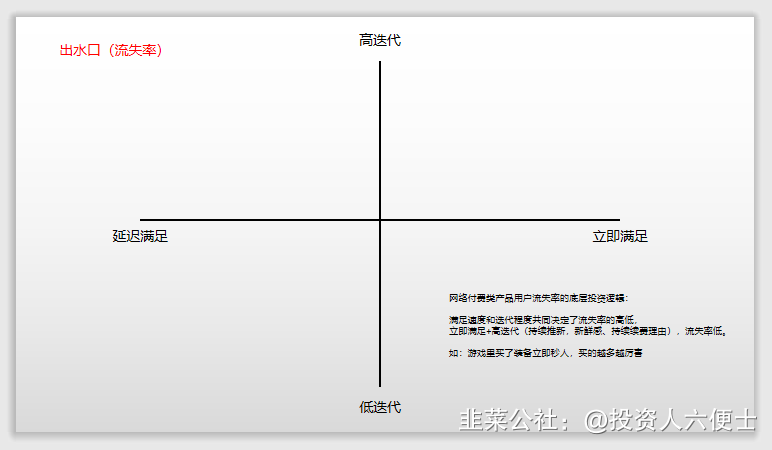

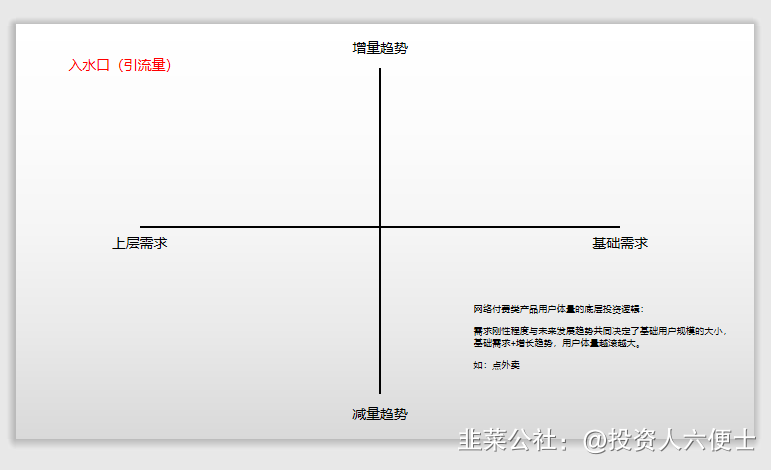

前段时间,一个股票群里有人发了这样一个视频,仔细一看,原来是“横有多长,竖有多高”这一“炒股技巧”在抖音上的实战教学版:这引发了我的好奇心,于是手贱上抖音上搜了一下,发现还真有一大堆号讲这个东西。接着我又顺势搜了一些其他的类似“涨多了就跌、跌多了就涨”的股市民谚,发现平台上讲这些的号也挺多。看到这里,我相信理性的朋友们一定会心想:这啥玩意儿。确实,我相信大多数朋友看到上面这个图,只是把它当做一个搞笑段子而已,并不会拿它来指导自己的投资,但如果追究到问题的实质,却并不是那么一回事。我们大多数人,虽然不会真的拿一把尺子量下K线横了多少厘米进而推导以后能涨多少,但在股市里却会犯很多“横有多长,竖有多高”的类似错误,只是这个错误比较隐蔽,我们不自知而已。“横有多长,竖有多高”这个结论漏洞百出,适用范围太窄,以至于看到有人真拿尺子量的时候我们会有一种莫名的滑稽感,但如果换个场景,恐怕你就不会这么想了。A股票去年净利润同比增速30%,今年上半年净利润同比增速30%,由此你推导出它下半年也大概率会稳定增长30%。B股票过去几年业绩都是稳定增长30%,你心想未来几年也大概率会保持这样的增速,于是以此为结论推算未来几年的业绩并得出一个估值,觉得不贵后进而买入。C股票过去一段时间业绩非常好,甚至业绩呈加速增长状态,有不少人认为它未来业绩会更好,据此产生了更强的预期,在这个强预期推动下股价率先暴涨,结果发现下一个季度业绩并没有市场想中好,尽管财报出来后业绩仍旧一如既往的好但因不及市场的高预期,股价随即暴跌。这几个例子,共同指向一个问题:线性外推,即根据股票过去的业绩线性外推未来业绩,进而指导投资下注。很显然,从本质上讲,不论是“横有多长,竖有多高”这种股市段子,还是“根据过往业绩线性外推未来业绩”的这种投资技巧,都是归纳法的产物,只不过前者过于低级一眼即可识破而后者具有一定的隐蔽性和误导性。那么,对业绩进行线性外推这个投资技巧有用吗?我的答案是有用,但它里面隐藏了诸多前提假设。比如“生意模式的弱季节性”、“公司管理营运的稳定性”等等条件。同是股票,C端必选消费品板块的公司就可以做一定的线性外推,但分众传媒你线性外推就不行;同一门生意,海天味业目前的业绩可线性外推,但千禾味业就不行。而且,即便是海天味业,也仅能做阶段性的线性外推。如果你get到了我上面这段话的深意,相信会有不一样的感触。事实上,无论“横有多长,竖有多高”、“线性外推”还是我们股市里常说的“路径依赖”,都是归纳法的产物。归纳法最大的弊端是:多数归纳法得出的方法,包含了太多的隐假设或者是前提条件,这导致它们只能在极个别情况下使用,而只要换一个情境,这一方法立即失效。我不得不说,在股市里,把归纳法应用到近乎泛滥的一个流派就是技术分析。在技术派中,炒股能总结出上百个指标,但如果我们仔细深究这些指标,会发现各个指标的适用范围都极其狭窄,而且很多时候不同指标会陷入互相打架的状态,为啥?因为归纳法很容易逻辑失恰。因此这种纯技术分析炒股的方法,在我投资第一年就被扔到臭水沟了。当你发现指数连续5次打到某一根K线就反弹,那第六次也会这样吗?显然,纯粹是碰概率碰运气。比如你发现某只股票前面连续3次打到30周线就开始反弹走新一波主升浪,那第四次打到30周线上也会这样吗?显然也是碰运气碰概率。即便说打到30周线就反弹在这只股上适用,在另外一只股上适用吗?你懂的。不同于西方哲科文化下基于前提假设去建模进而用演绎法推导结论的思维方式,中国在技艺文化下深受先实践后归纳的这种思维方式的影响,这导致我们即便是做基于价值的投资,即便是分析基本面,也会不自觉的几乎全部采用归纳法来推结论,这也是造成分析失真的根源。归纳法“从个别导出一般”的这种思维方式,往往会导致我们在投资中会做出重大误判,那么它到底是因为什么原因容易出错呢?这就不得不说归纳法的两个特性:空间归纳和时间归纳。所谓空间归纳,即我们把在一个地方,一个群体的性质,归到所有地方,所有群体的性质,就叫做空间性归纳。拿最经典的黑天鹅事件举例:有人据此经验去港股市场构建了一个“分散低估组合”,结果5年过去了,业绩惨不忍睹,这在雪球上是有原型的(名字就不说了)。很显然,A股和港股处于不同的空间结构中,A股的很多方法和套路在港股不适用。在过去十来年,A股即便是有很多个股破净后没怎么涨,但基本也没怎么跌,但港股就截然不同,大批的个股可以从破净后继续跌到0.5甚至0.3的PB。甚至别说港股了,就是A股,随着“空间”大环境中诸要素的结构性改变,低估分散策略还是否适用?这同样是要打个问号。所谓时间归纳,即我们把在过去或者现在积累的经验,归纳到未来,认为未来也和现在和过去一样,这叫做时间性归纳。据此得出的结论是:既然在我们过去的时间和经验里,太阳总是从东方升起,所以将来太阳还会从东方升起。有人根据过往做低估值板块积累的经验,据此认为像现在低估值的银行或者地产板块在未来还有大涨的大机会。同样的,白酒板块自16年复苏后至今连涨5年,那么未来3年还会继续涨吗?所以你看,我前面举的例子,无论是一个技术指标也好、一个投资策略也罢,亦或是一个板块或个股基于过往业绩的线性外推,要么是空间性归纳,要么是时间性归纳,要么是二者的合体,但无论是那种归纳法,都无法保证结论正确,因为它是根据过去的个别经验导出结论。与生活或者工作中的很多事物相比,投资中变化的东西太多,遭遇非连续性的情况会更频繁,用个别经验导出的结论指导投资,异常危险。这里特别要注意的是,时间归纳法背后的假设是连续性假设,只有连续性假设成立,时间归纳法才有效,否则无效。比如如果你认为银行股板块未来还能大涨,就必须建立在“未来跟过去一样”这个隐含假设上,即必须系统论证未来引发银行股板块大涨的几个核心要素与13年到15年那一波要一致或高度相似。同样的,对白酒的论证也是一样的道理,对股票业绩线性外推也是一样的道理。相对于归纳法“由个别导出一般”来说,演绎法则是从“一般导出个别”。从个别到一般即从局部到整体,无法保证结论必然为真,而从一般到个别即是从整体到局部,由于局部被包含在整体中,因此整体一定能推出局部,这就是演绎法从前提到结论的“必然为真”。也即,在演绎法的推理路径下,只要前提为真,那么结论必然为真。在这个推理结构中,只要我们能确定大前提为真,则结论必然为真。也即只要你认可“所有人都会死”这个前提成立,那么作为一个人的苏格拉底一定会死。演绎法从大前提到结论的导出是一个必然事件,你想证伪它,只有推翻“所有人都会死”这个大前提。很显然,如果把我前面说的“横有多长,竖有多高”这个规律作为股票投资的大前提,那就太容易证伪了,但你要想证伪“所有人都会死”,恐怕目前做不到,即便“所有人都会死”这个结论同样归纳法得出的。因此,这里就涉及到了另一个问题,我们在投资或者选股中该用什么样的理论或规律作为大前提呢?这里直接告诉你答案:底层思维模型。由于底层思维模型,它是一个更大尺度的规律,因此它的解释属性更强,适用范围更大,由它构建的大前提更具有不言自明的真实性,那么在这个大前提上经由演绎推理得出的结论指导投资,成功率更高。也就是说,思维模型越是底层,它的的普适性越强,那么由它作为大前提再经过演绎法提出结论也具有更普适的时效性。借用成甲的对思维模型的分类,我们可以把思维模型分为最浅层的“经验技巧”,较深层的“方法流程”,普适性的“学科原理”和更深层的“哲学视角”,如下图所示:很显然,这里我们指的底层思维模型,是学科原理和哲学视角级别的思维模型。今后我本人努力的方向,就是从哲学视角和学科原理这种底层思维模型出发,经过演绎法倒推出适合我投资体系中的方法流程和经验技巧,进而指导投资决策。(关于这一部分,后面的文章会讲,本篇暂不深入)在方法流程层面,其实目前股市里有很多有效的思维模型被总结出来了,这里随便总结几个:再比如,我个人在研究万兴科技,研究网络付费产品过程中,也总结出一个利用波士顿矩阵(方法流程型思维模型)来选这类牛股的一套思维模型,即“入水口-转化率-出水口”之选股思维模型(只适用于这类网络付费类产品的公司),具体如下:

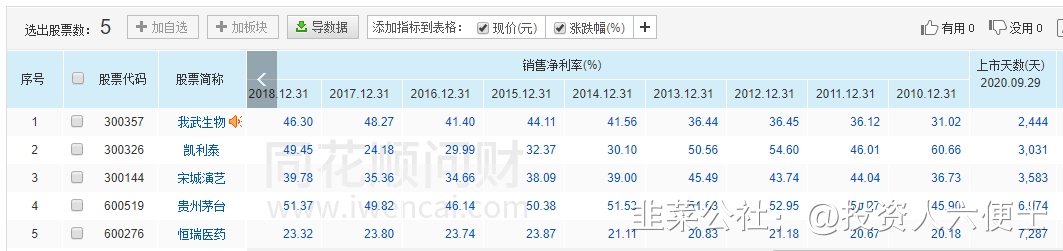

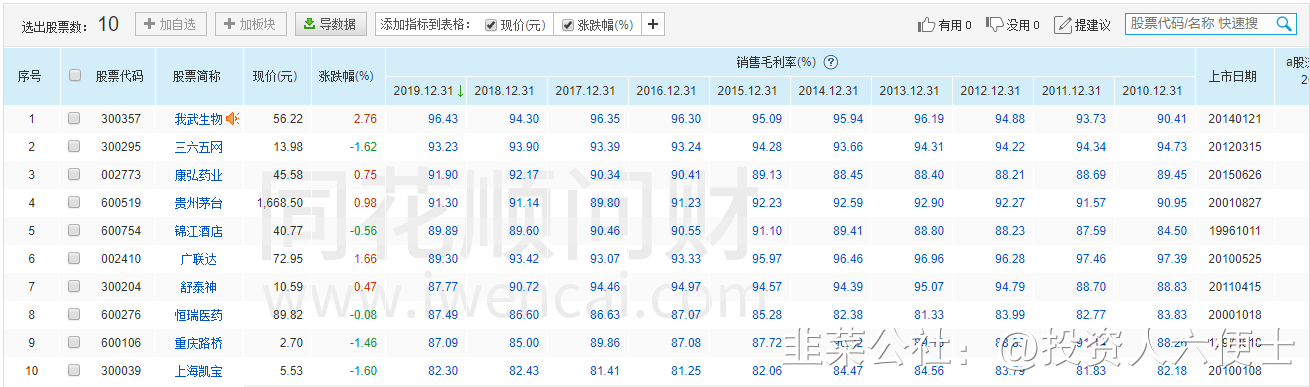

想想看,仅仅利用“方法流程型”的思维模型,就能做到在分析上足够优秀,更别说从哲学视角和学科原理这种更深层的模型出发,运用纯熟后做投资的功力了。这方面,查理·芒格可谓集大成者。(PS:不过这种训练难度极高,真正能刻意练习“思维模型+演绎法”这一套理论并把它融入投资中并取得一定成效,我预估得用5-10年的时间,可谓是十年磨一剑)由于本文重点是讲归纳和演绎法在投资中的应用,因此思维模型的纵深部分不再展开,最后这部分就讲一讲演绎法的选股实战吧。先别急着往下看,可以先思考1分钟,再看我下面的解读。好,回到主题,想要判断哪组结论正确,得首先定义好生意(也就是先设定好生意的隐含假设),若隐含假设无法达成一致,则会在大前提上争论不休,则问题的答案无从探讨。这里,我假设好生意的定义是:公司能比较容易的就把钱给赚了。也就是说,我对好生意的定义是:能够较为轻松地赚钱的公司做的是好生意。它具体表现在如下2个层面:1、公司卖的产品有较高溢价。比如我公司花1块钱原材料成本生产的东西就能卖到10块,你公司花1块生产的产品只能卖1.2块,很显然,我公司的生意做的比较容易,你公司就比较苦逼了。因此,好生意的其中一个表征反应是:毛利率较高。2、公司卖产品的过程比较容易。我公司虽然产品卖到10块钱,虽然毛利率也较高,但自己最后到手只有2块钱,那除去原材料等生产性成本外,消耗的钱消耗到哪去了?可能是给公司员工发工资、给第三方广告费、在渠道上让利让掉了等等,也就是说,如果中间环节耗损过多,即便产品毛利率较高,那也不能称为好生意,因为这违背了“赚钱比较容易”这个隐含假设。因此,好生意的第二个表征特征是:净利率高,或者是毛利率和净利率的差值较小。也就是说,这个公司售卖的产品或者服务,它不仅生产环节消耗的材料成本较低,而且产品卖出去的这个过程中耗费的支撑性资源也较少,只有这两个条件同时具备,才算是符合“公司比较容易的就把钱给赚了”这一定义,才能称得上是好生意。根据以上探讨,很显然,在第一组归纳法的思路下,投资是要栽大跟头的。比如,打开i问财,输入上市10年以上,连续10年毛利率大于80%的条件,共发现全A股共如下10家上市公司:

即便站在10年的一个较长的考察角度,你敢说这10家公司都是好生意吗?很显然不都是。也因此,这就充分证明了归纳法的重大缺陷,很容易出现在亚洲和欧洲碰到白天鹅但在大洋洲碰到黑天鹅的现象,也因此归纳法在股市里长期看一定是会吃大亏,因为太容易证伪,一不小心遇到鬼的概率实在太大,到时候就血本无归。同样的,在第二组的演绎法中,虽然由大前提推导出的结论必然为真,但因为他的大前提是错的,不符合我对“公司比较容易的就把钱给赚了”这一好生意的定义那么最终用这个结果指导投资也会出现很大的麻烦(注意,错的不是推导过程,而是大前提)。在我上面对好生意的定义下,唯一正确的是第三组,即:不过,这个由大前提推导出的结论虽然正确,但显然对投资没有啥意义,我们用“A公司高毛利这句话”,找不到任何标的。所以,这里我重新用好生意给定的隐含假设,设定一个大前提,并在此基础上做演绎推理,推理过程如下:大前提:凡满足高毛利和高净利率这两个条件的公司皆为好生意打开i问财,输入上市10年以上,连续10年毛利率大于80%且净利率大于30%,得出:毫无疑问,我相信我说我武生物和贵州茅台是一门好生意,大家都不会有任何疑惑,唯一疑惑的就是重庆路桥了,这是什么鬼?那么请你看它的主营业务是做什么的,看完之后,你就知道它是一个好的生意模式。那么,为什么重庆路桥没有成为像我武生物和贵州茅台一样的大牛股呢?很简单:好生意不等于大牛股。因为如果你认为好生意一定是大牛股,就又再次犯了归纳法的错误,典型格式是:首先,如何定义大牛股(同样的,如果没有事先定义问题,后面一切皆无从讨论),假设我这里定义:长期总市值不断增长的企业是大牛股。大前提:同时满足好生意、好公司和好价格三个条件的企业长期市值不断增长小前提:A类公司同时满足好生意、好公司和好价格三个条件那,上面这个大前提是正确的吗?这里需要证明,因为演绎法只能证明结论的正确性,无法证伪大前提,大前提如果要证伪,需要举出反例。你可以查看世界上所有股市里符合这三个条件的公司,看看以10年的尺度看,是不是市值不断增长,是不是大牛股,我相信,你在地球上举不出任何一个反例,因此这个大前提可以视为截止目前地球上所有股票市场的相对真理。那,为什么同时满足好生意、好公司和好价格三个条件的企业长期市值不断增长呢?因为它不言自明,它跟“公司比较容易的就把钱给赚了”这一对好生意的定义一样,就有不证自明的正确性,你找不到反例。好公司,意味着公司管理层努力,不会固守于老天赏饭吃的“好生意”而不思进取不作为,而是努力的珍惜这门好生意,寻求公司增长,也即成长性好。好价格,意味着公司的估值比较低(甚至在你买入它时估值都是个位数,比如14年的茅台),进而导致在一个10年维度的长时间周期上,公司市值必然在好生意和好公司(即高成长)二者的共同加持下实现业绩即净利润的壮大,进而推动总市值增长。因为好价格,长期看估值也只能提升或者最差是维持不动而绝不可能下跌。好生意和好公司决定了长期的净利润增长,好价格决定了长期PE稳定甚至提升,因为净利润×PE=总市值,所以在净利润长期增长和PE或增长或稳定的前提下,总市值必然增长,那它必然是大牛股。我们看看是不是能举出反例,i问财:上市10年以上,连续10年毛利率大于80%,连续10年净利率大于40%,近10年净利润增长大于500%。发现只能找出一家公司,贵州茅台。你看,没有任何反例。你可能说,你太苛刻了。好,我们把好生意和好公司在定量上的数值设定的低一点,假设标准是:上市10年以上,连续10年毛利率大于50%,连续10年净利率大于20%,近10年净利润增长大于5倍,得到的表格如下:而且,这还没考虑到10年前的那个时点是否是“好价格”,如果当时上市时满足好价格,那估计这10年市值会增长的更快。当然,我知道大家会有疑惑:是不是把定量数据设定的再低点就出现反例了?会。比如说你把连续10年毛利率设定为30%,连续10年净利率设定为10%甚至以下,那么一定会出现反例,但要注意,这不是演绎法有问题,而是要思考“毛利率30%净利率10%”这个数值是否已经跳出了我对“公司比较容易的就把钱给赚了”这个对好生意的定义里的隐含假设。那么,在我规定的这个比较严苛的“好生意、好公司和好价格”的标准中,我相信你在全世界股市,不会找到任何一个反例能够证伪“同时满足好生意、好公司和好价格三个条件的企业长期市值不断增长”这一大前提,基于这一大前提用演绎法筛选到投资标的,长期市值也一定是爆发式的增长。另,再次强调:当我们使用演绎法最后没得到好的结果,不是因为这个证明过程出了问题,而全部都是因为大前提的隐含假设出错或者不再适用于处理这件事情本身。因此,使用演绎法做事的成功率极高,而一旦失败,那就是大前提的隐含假设被打破,相对真理失效,这时候就需要重新构建新的大前提,而我在本文第四部分提到的思维模型的下沉,是解决大前提失效的必由之路。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

工分

753.87

有用 69

无用

真知无价,用钱说话

1个人打赏