600078-ST澄星-磷化工上涨公司摘星预期的投机分析

灵活的胖子

蜜汁自信的公社达人

2021-05-28 21:19:55

以下为笔者2021年5月28日参与电话会议时口述总结,尚待完善,周日回来完善细节。 可能比较凌乱。

600078 st澄星:

磷化工现货市场暴涨:年内涨幅超过35%,黄磷涨48%报价2.5w。

一、磷矿涨价原因:1、世界磷矿大国摩洛哥、外媒报秘鲁相继宣告减产,摩洛哥主权争执政局可能发生变化减产因素。2、疫情导致进出口难度变大,下游市场进入冬季备肥时期。今年草甘膦的需求量太大了。3、云南地震导致磷矿开采难度变大,多家企业限电关厂,出货困难。中国磷矿主要分布在云贵川地区。

关于磷矿的基本面我周一时给大家覆盖过一个600610中毅达,也就是全国第三大磷矿企业翁福集团借壳的事情,现在位置很高了我只讲低位股的逻辑。

二、澄星股份:

1、1.71亿股(25.78%)被司法冻结

2、公司控股股东因为疫情原油暴跌子公司相继破产导致欠债22亿,向上市公司拆借7亿元不还。

3、在2020年年报中,*ST澄星提示了可能面临的风险,其中很重要的一条就是,“控股股东占用公司的资金已基本无法收回,将使公司的资金链进一步承压。” 说明公司控股股东所冻结权益也基本无力承担。股份遭到全部冻结,所以也不存在暴雷连续继续跌停甩卖股票的风险。法院申请仲裁公告显示大约9月份能够完全执行下来。这部分应该是走拍卖。

4、公司已于3月份通过了破产重整保护,最坏的阶段过去了。 还钱这件事目前在和银行协商进行转让股权或者走拍卖。最不济这家公司寻找地方政府破产保护。

5、综上所述上市公司本身是没有任何问题的,破产的是姊妹公司也就是石油相关的那几家公司,公司本身可能是唯一一个能给集团贡献利润的。公司一季报:营业收入8.07亿,扣非净利润253.7万元。转为正数,按照这个需求量,全年业绩维持稳定应该没问题。毕竟冬储备货一直要持续到春耕也就是4季度初期了。

目前黄磷报价2.5万元/吨,按照这个价格如果说现货一直涨不停今年公司能达到极限90亿的营收,(去年31亿营收),毛利润方面公司说是10%,乐观9亿元的毛利润,实际上净利润我估测2-3亿元左右,因为还要扣除3亿元的费用成本我估测。(个人观点)

6、公司的商标本身都能卖钱,公司在2020年江苏民企百强榜中,澄星集团以1085亿多的营收排名第9位。 就算彻底破产这个牌照和生产资格也能卖几个亿吧。

7、可能存在21年后公司财务洗澡完毕轻装上阵,未来只做精细磷化工,那么摘帽可期。 变卖股权能基本偿还于公司本身相关联债务,公司仍持有经营权。这家公司是不可能退市的,这么低。

8、主要还是因为便宜,中毅达现在并表的话30多倍pe,兴发集团14倍pe,中下游新安股份也有12倍的pe。 周期股都是从高pe炒到低pe,澄星现在100倍pe,股价2元。。。按照平均行业pe来说就算炒到50倍pe这个价格也值个5元钱。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

ST澄星

工分

46.49

转发

收藏

投诉

复制链接

分享到微信

有用 29

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(31)

只看楼主

热度排序

最新发布

最新互动

- 新增行业角度逻辑覆盖:

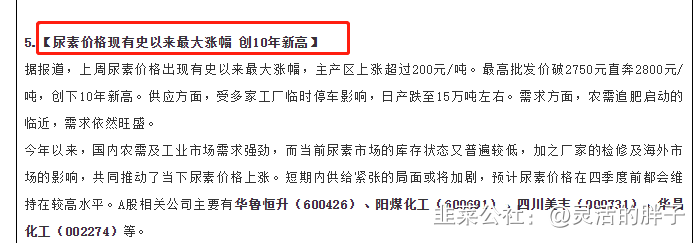

导致这波农产品肥料价格上涨的原因是上游缺磷肥、缺氮肥,上游多家公司已经停止报价和停止订单了。 导致缺磷和缺氮的原因是更上游云贵川限电, 导致云贵川限电一部分是地震安全因素,另一部分是缺煤,国家在调控部分煤的产出因为碳中和支持新能源的政策。

所以针对这个新闻,可以看看上游 磷肥 氮肥这些矿产公司 其他没什么意思 我对中下游的企业不太感冒

像中毅达、六国化工、澄星化工等等这些都是上游。 新安股份这种中下游一体化的公司也可以,因为他们可以控制成本实现更高效的盈利,但是这种公司比较少。

10打赏回复投诉

10打赏回复投诉

- 1

- 2

- 3