下周盐湖股份回归,科达制造的机会在哪里

橘猫钱多多他爹

2021-08-05 18:01:56

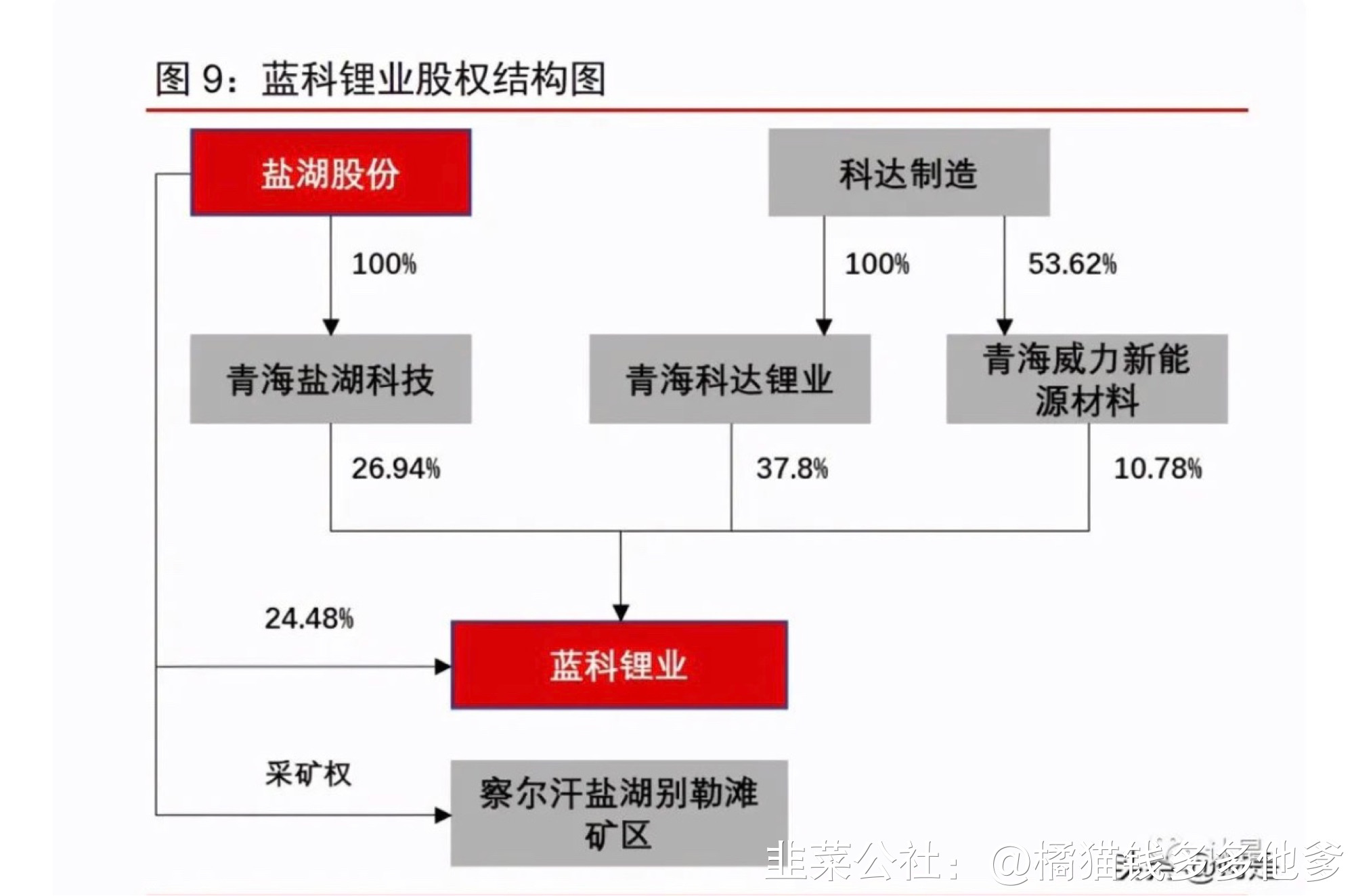

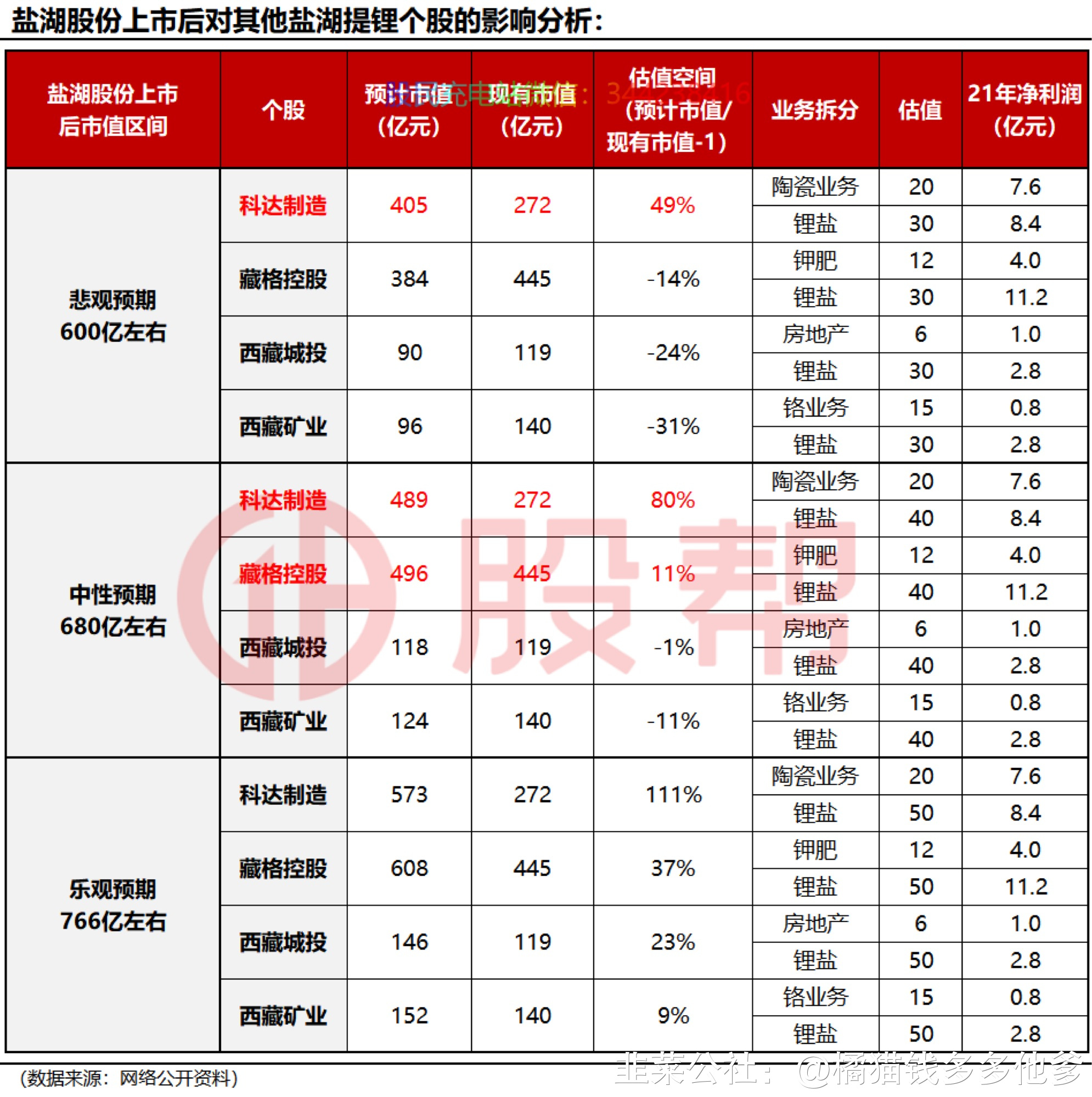

盐湖股份估值:盐湖股份的估值主要分为两部分:钾肥和碳酸锂两个业务。 首先对碳酸锂业务进行业绩测算,根据目前的行业信息和公司调研资料来看,蓝科锂业(公司控股子公司,持股比例51%)的碳酸锂成本在3.5万一吨,而碳酸锂目前的价格在9万一吨,因此每吨的利润在5.5万吨左右。 当前蓝科锂业的产能为1万吨,每季度产出2500吨碳酸锂,因此蓝科锂业一季度的净利润在5.5*2500=1.4亿,对应盐湖股份的利润在1.4*51%=0.7亿元。 而蓝科锂业的2万吨碳酸锂扩产在一季度已经部分投产,预计年底可以满产,届时蓝科锂业可以达到3万吨碳酸锂产能,对应的利润为8.4亿元。 根据当前对于碳酸锂业务的估值情况,分为悲观、中性和乐观三个情景,分别给与碳酸锂业务30、40和50倍PE,则该部分业务的市值为252、336和420亿元。 其次对钾肥业务进行估值测算, ST盐湖一季报的净利润为7.93亿,那么钾肥等主营业务净利润应该减去 蓝科锂业的净利润,大概在 7.2亿元(7.9-0.7)。钾肥等主营利润给化肥行业平均PE12倍估值,那么钾肥主营估值在345.6亿元左右。照此计算,主流机构预期盐湖股份复牌上市后,合理市值大概在600-800亿之间。注:该测算最大的争议点在给与碳酸锂业务的估值,相对理性的分析中给与碳酸锂业务30倍估值,而比较乐观的分析甚至给到100倍估值。并且蓝科锂业与比亚迪合作新建的3万吨碳酸锂并没有体现在本次分析中,因此这3万吨碳酸锂的投产时间不确定,后续落地时间还比较长。 盐湖股份回归对其他盐湖提锂上市公司估值的影响 目前拥有盐湖提锂产能的主要是科达制造、藏格控股、西藏城投和西藏矿业。预计产能分别为1.5、2、0.5和0.5万吨/年。预计2021年净利润分别为8.4、11.2、2.8、2.8亿元。盐湖股份作为盐湖提锂“第一股”,其上市后的市值定价会对其他盐湖提锂公司产生影响,在三种预期下,对盐湖提锂各个公司大致市值进行测算: 各家公司预计市值=自身业务带来的市值+盐湖提锂现有产能对应市值计算。其中盐湖提锂的估值倍数参考盐湖股份上市后市场表现。

重点:

中信证券预测公司市值有望达到

1800亿元,目标价格

33元

/股。目前

ST盐湖停牌前收盘价为

8.84元

/股,市值仅

480亿,也就是说上市首日涨幅或超

3倍。即便按照

50%的目标价估算

,盐湖接近千亿市值的希望也会非常大。在赛道,景气度为风向标的市场下,科达将会迎来价值重估。以盐湖千亿市值估算,科达相对应的估值约为

748亿左右,按照目前

405亿的市值,有

85%上涨空间。

S科达制造(sh600499)S S*ST盐湖(sz000792)S

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

科达制造

S

盐湖股份

工分

8.63

转发

收藏

投诉

复制链接

分享到微信

有用 4

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

暂无数据