$孩子王(SZ301078)$ $爱婴室(SH603214)$

如果没有疫情、如果没有新生儿的断崖下跌,孩子王可能再次上演资本的几十上百倍狂欢的游戏!

可惜现实世界没有如果,疫情之下反而开启了大逃杀模式。

逃一:景林的“1元购”换得17元

“2016 年 3 月,股权转让 2016 年 3 月 15 日,孩子王香港与江苏博思达、南京千秒诺、南京维盈、 CHAN KOK CHOW、 景 林 景 麒 、HCM KW、Coral Root、Fully Merit、 Amplewood Capital、景林景途及金坛宗浩签署了《股权转让协议》,约定:孩子王香港将其持有的孩子王有限 29.72%的股权(对应注册资本 44,582,238 美元) 以人民币 297,244,639 元的价格转让给江苏博思达;将其持有的孩子王有限 13.78%的股权(对应注册资本 20,668,938 美元)以人民币 137,806,697 元的价格 转让给南京千秒诺;将其持有的孩子王有限 6.81%的股权(对应注册资本 10,218,313 美元)以人民币 68,128,901 元的价格转让给南京维盈;将其持有的 孩子王有限 2.53%的股权(对应注册资本 3,798,915 美元)以人民币 25,328,636 元的价格转让给 CHAN KOK CHOW;将其持有的孩子王有限 0.94%的股权 (对应注册资本 1,409,354 美元)以人民币 9,396,633 元的价格转让给景林景麒; ”

“2020 年 4 月,股份转让 2020 年 3 月 27 日,景林景麒、景林景途与中金盈润签署股份转让协议,景林景麒、景林景途分别将其持有的孩子王 3,312,692 股股份、2,282,127 股股份 以合计 10,000 万元价格转让给中金盈润,每股转让价格为 17.87 元。”

2016年3月15日,孩子王香港转让给景林0.94%的股权,对价约940万元人民币,此时孩子王的估值10亿元人民币;时间一晃4年,2020年3月27,景林景X,1亿元人民币转让了部分股权给中金盈润,每股17.87元,对应此时孩子王约9.5亿的股本,孩子王估值为174亿。

而早在2018年底,孩子王一级市场的转让价已经高达20.43元了;若不是这疫情,景林也不会急于“折价”出售,17倍的收益已然堪称完美了。短短4年时间,堪称点shi成金:2016前的孩子王连年亏损,虽然营收规模持续增长,公司尚未扭亏,景林们众机构一来,2017年公司就开始盈利了,实现盈利股权的价格当然应声起价。是景林们眼光独到,还是资本的无穷伟力推动?

逃二:实控人一级市场套现

“2018 年 11 月,股份转让 2018 年 11 月 22 日,公司、三明泓仁、Tencent Mobility 及其他方共同签署 了股份转让协议,三明泓仁将其持有的孩子王 29,372,800 股股份以 60,000.00 万元的等值美元转让给 Tencent Mobility,每股转让价格为 20.43 元。Tencent Mobility 本次入股背景及定价系综合考虑了发行人所处行业的发展前景、公司未来成长性及盈利能力、同行业整体估值情况、公司历次股权转让价格等多种 因素,经双方协商确定,定价合理。(三明泓仁和公司同一自然人控制)

2018 年 12 月,股份转让 2018 年 12 月,三明泓仁与许维宝签署股份转让协议,三明泓仁将其持有 的孩子王 7,731,963 股股份以 157,941,286 元的价格转让给许维宝,每股转让价 格为 20.43 元。

2020 年 1 月,股份转让 2019 年 12 月 30 日,南京子泉与瑞华投资签署股份转让协议,南京子泉将 其持有的孩子王 5,153,125 股股份以 99,999,997.81 元的价格转让给瑞华投资, 每股转让价格为 19.41 元。”(南京子泉和控股股东是一致行动人)

2018年底实控人转让股份还好理解,09年创业以来近十年的辛劳,搞它几个亿回来,也是对自己的小小激励。都2020了还卖,而且低于计划的“发行价”卖。

2019年度股东大会通过的发行预案:按照募集24.49亿的金额,公开发行10%的股份,1.09亿股,对应股价约22.49元/股。2020年1月一致行动人南京子泉明知上市已经在路上了,仍以19.41元/股的价格出让部分股份(我猜猜猜2020年1月商量的价格比这个高点,否则有做好事不留名的输送嫌疑)。

逃三?二级市场

疫情打乱了公司做强做大财务报表的节奏,明天的发行定价也只有5.77元/股,实际募集金额也只有6.28亿元,扣除发行各项费用,也就5亿多了,刚刚够补充流动资金,未来三年再开300店的小目标也要缓步推进了(或以后定增几次)。

对于中签的朋友来说,高于景林出手的价格也很不错。对于没有中签想投机的朋友,可以观望一下,真想抄被套机构的底,不妨等临近小非解禁再看看(个人观点,供参考)。

孩子王公司分析:

09年五星电器的一众高管带着家电大卖场的成熟管理经验,杀入了婴童赛道;彼时,苏宁国美在家电领域杀得不可开交,五星工贸式微,电商还在发展初期。这一众高管出来创业,论能力和魄力都相当强。随后的十年尤其近几年,电商伴随智能机移动互联网,对于线下的冲击是肉眼可见。孩子王迟迟不能盈利,12年搞红筹架构(以当时的股权结构是想在境外上市,国内当时IPO排队太久,资本没有退出通道),在16年开始引入战投,18年国内机制开始变化,再调:上新三板;准注册制后,提交上市申请。

变化最快的就是16年后,公司通过扩店、高负债率、扩大进货规模、吃供应商返利、推高库存、扩大账面盈利(有些公司盈利是账,孩子王的盈利来自于货--库存)。这种模式,只要增长够快,可以掩盖一切问题;反之,放大很多问题。这个模式来自于家电卖场:十年前,线下卖场还是主导地位,可以吃返利、可以压账期、可以先售货;现在的线下卖场只有返利+存货。

孩子王现在的“窘境”一:如何增收又增利

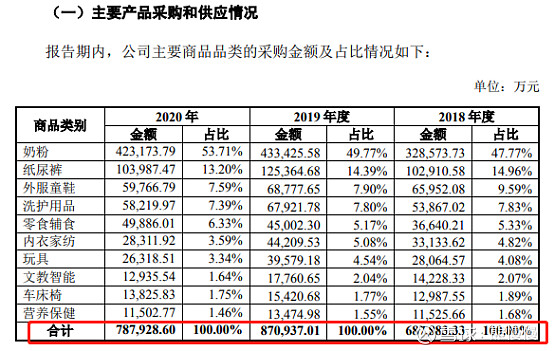

“报告期内,公司供应商返利金额分别为 91,992.47 万元、124,011.11 万元和 129,229.58 万元。”

公司营收主要靠产品销售,19年采购了87亿的商品,总营收才82.4亿,产品销售74亿;采购商品支出87亿,销售商品74亿,差额13亿,其他“增值项目”填了8亿,还有5个亿缺口,作为商家怎么做到买的比卖的多,还能盈利:吃返利、收存货;5个亿的缺口用10个亿的存货填,毛利还有5个亿,实现增收又增利!不料遇到20年疫情,实在增不动了。存货主要是奶粉,有保质期的,不能无限持续加。

“窘境”二:降价去库存(真降,“赔本”的那种)

以奶粉为例,20年营业单位成本(约等于采购均价)是236.93元、存货单位成本是247.44元,线上单价卖到210.24元。平均每罐亏26~37元(有返利实际不会亏),这是代宝爸宝妈向供应商砍价的良心企业啊!

公司另一项社会价值体现:增加就业

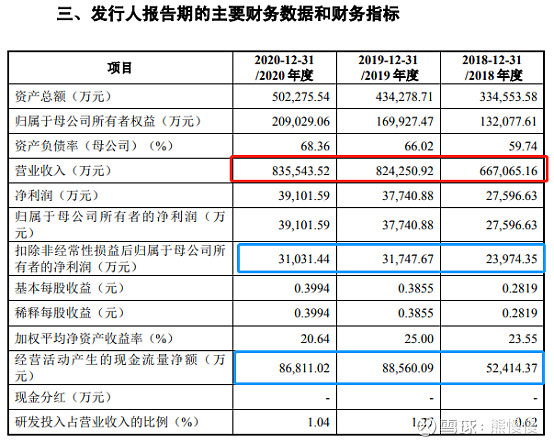

员工人数及变化情况 截至 2018 年末、2019 年末和 2020 年末,发行人及其子公司员工合计人数分别为 9,822 人、11,357 人和 13,272 人。

即使在20年疫情冲击之下,公司没有实现大幅增收和增利,仍然增加了将近2000个就业岗位,真正体现了社会主义核心价值观。

时间关系,今天主要是从挑刺的角度看孩子王,不是很全面。其实公司在移动互联网模式变革业态的同时,一直在做引入和融合互联网思维的探索,也算起步比较早的公司14、15年就开始了自己的公众号,17~18年十万+的推文也经常有(20年后换了运营团队更新也少了,加上其他形式的分流,少了点)。现在更是在主流电商(掏、京、拼等)和主流模式(短视频,抖、视等)全面布局;经销代销模式通用;大店模式,将线下作为一个增强用户粘性的互动场景,以及各种会员的增值服务(经营管理真的很强)。

孩子王是很贴近生活的公司,最有发言权的是宝妈宝爸们,欢迎留言讨论!

股市有风险,投资需谨慎

附:招股书摘录

新建门店扩张带来的风险

近年来,公司线下直营门店数量及经营面积持续增加,截至 2020 年末,公 司已有直营门店 434 家,同时,公司计划未来 3 年利用本次募集资金在江苏、 安徽、四川、广东、重庆等 22 个省(市)新建门店 300 家,从而进一步完善公司的零售终端网络布局。

报告期内,公司门店的店均收入分别为 2,414.92 万元、2,152.03 万元和 1,732.81 万元,坪效收入分别为 7,855.05 元/平方米、7,838.82 元/平方米和 6,878.73 元/平方米,门店店均收入和坪效均有所下滑,一方面系 2020 年受疫情 影响,公司一季度门店到店业务出现了暂停营业的情况,另一方面系报告期内 公司新开门店数量较多且主要集中在四季度。

存货余额较高的风险

报告期各期末,公司存货账面价值分别为 77,925.35 万元、99,434.15 万元 和 94,109.55 万元,占当期末资产总额的比例分别为 23.29%、22.90%和 18.74%。

返利

报告期内,公司供应商返利金额分别为 91,992.47 万元、124,011.11 万元和 129,229.58 万元。其中,因供应商返利调减成本使得公司毛利增加的金额占毛 利总额的比例为 44.15%、47.46%、48.91%,占比较高,主要系因为随着公司业 务规模的持续扩大,采购规模保持较高水平,公司对供应商的议价能力也不断 增强,导致返利金额也相应提高。

发行人主营业务经营情况

孩子王主要从事母婴童商品零售及增值服务,是一家数据驱动的,基于顾 客关系经营的创新型新家庭全渠道服务提供商。自设立以来,公司立足于为准 妈妈及 0-14 岁婴童提供一站式购物及全方位成长服务,通过“科技力量+人性 化服务”,深度挖掘客户需求,通过大量场景互动,建立高粘度客户基础,开创 了以会员关系为核心资产的单客经营模式。

报告期内,公司大力发展全渠道战略。在线下门店布局方面,公司持续推进门店功能和定位的迭代升级,通过与包括万达、华润等大型购物中心深度战略合 作,打造以场景化、服务化、数字化为基础的大型用户门店;同时,公司抢抓母 婴市场发展机遇,加快门店开立速度,扩大市场覆盖,截至 2020 年末,公司在 全国 20 个省(市)、131 个城市拥有 434 家大型数字化实体门店,服务了超过 4,200 万个会员家庭。在线上平台布局方面,公司构建了包括移动端 APP、微信 公众号、小程序、微商城等在内的 C 端产品矩阵,向目标用户群体提供多样化的 母婴童商品及服务。此外,公司已完成线上线下融合的数字化搭建,真正实现了 会员服务、商品管理、物流配送及运营一体化的全渠道购物体验。

报告期内,公司主要通过线下直营门店和线上渠道向目标用户群体销售食 品(奶粉、零食辅食、营养保健)、衣物品(内衣家纺、外服童鞋)、易耗品 (纸尿裤、洗护用品)、耐用品(玩具、文教智能、车床椅)等多个品类,产品 品种逾万种。同时,为进一步满足母婴家庭不同阶段的多元化消费需求,提升 购物体验,公司还为孕产妇及婴童提供童乐园、互动活动、育儿服务等各类母 婴童服务及黑金会员服务。此外,为加强与供应商合作,公司还提供包括会员 开发、互动活动冠名、商品线上线下推广宣传、广告等在内的供应商增值服务。 2020 年,为进一步打造母婴产业生态体系,公司通过下属子公司上海童渠自主 运营各类线上平台,并为入驻平台的母婴品牌商、经销商、周边服务机构提供 平台服务业务。

- 一切都取决于市场是否还认同医美三胎继续反抽。可惜已经抽了三天了,还会么?00打赏回复投诉于2021-10-14 12:45:46更新查看1条回复

- 1