国联股份基本面更新(三)20211116

时间的小朋友

无师自通的韭菜种子

2021-11-16 13:11:29

周日有人在雪球发言质疑国联股份造假,昨天(周一)国联股份就涨停,主要是北向资金在买。(雪球质疑原文链接:对国联股份的几点质疑 )

雪球上质疑的几个问题,稍微用心深入一点研究的,这几个问题基本都是有答案的,知者自知,明者自明。

质疑中有一个点关于公司人数的问题,去分别将几个多多平台以及子公司历年人数做一个统计和对比这个问题就迎刃而解:

这里主要想说一下对于三季报、双十节数据的一点看法以及对于更远期的一点想法。

三季报:

21Q3财报,前三季度营收234.75亿元(+134.0%),归母净利润3.39亿(+89.5%),扣非净利润3.06亿(+86.7%)。Q3单季度营收94.41亿(+123.5%),单季度归母净利润1.23亿(+88.5%),单季度扣非净利润1.06亿(+75.9%),业绩处于预告区间上限。三季报中最值得注意的点,是单Q3毛利率3.01%,净利率1.64%,低于二季度高于一季度,这一点应该是机构投资者们最关注或者最质疑的点。

对于毛利率与净利率:

1)对于毛利净利率的理解一:其实我们先要搞清楚国联这种生意模式的本质,本质是通过互联网集采模式直接拉通终端采购用户与生产制造原厂,替代传统的多级经销商渠道,那么我们从常识来看,一般的经销商都是10%以内的毛利率,从这个角度来看是比较正常可以理解的,因此国联长期来看毛利率3-5%也的确可以理解,并且这其中还叠加了主动让利。

2)对于毛利净利率的理解二:目前国联的收入基本上是按照类GMV的方式来计算收入的,其实按照道理,这种不能算是国联的收入,国联真正的收入应该是这中间的差价,也就是国联多多平台的毛利才能算是国联的实际收入,以这种口径去计算,国联的收入体量非常小,毛利净利率是非常高的,感兴趣大家可以自己去拉一下。

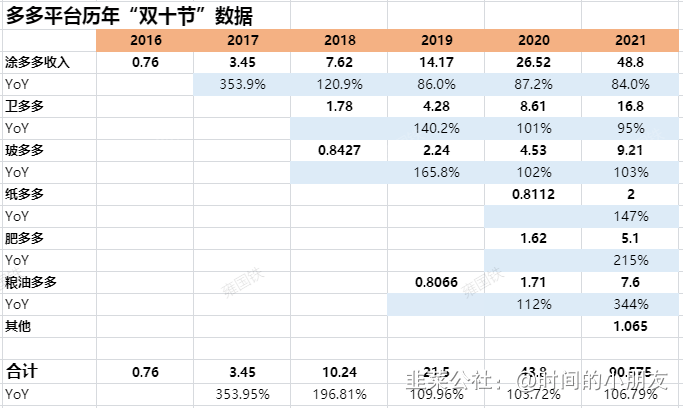

双十节:

截至2021年10月10日21:20,国联股份第六届多多双十产业电商节结束,成交额为90.58亿元,2020年双十电商节成交额为43.8亿,同比增长106.76%。按照往年经验,至少有80%会在四季度确认,20%会出现跨期执行的情况。

先贴一下多多平台双十节的历史数据:

从历年双十节的数据,我们可以得出两个比较重要的信息:

第一:每年爆发式的增长还是需要靠新的多多平台,新多多平台的增长基本都是100%以上;

第二:多多平台在成熟之后,增速大概率会稳在80%的增速,涂多多近3年的增速是比较好的参考指标。

更远一点的思考:

我们在思考公司本身所做的一些事情,不管是多多平台集采、云工厂建设、云仓储等的建设,都是为了一个目的,本质上都是通过数字化的手段,提高传统产业生产的效率。

当然我们说的可以更大一点,过去10年是我们互联网在C端的应用,我们的生活很多地方效率得以提高,未来,当一些传统的企业用上互联网数字化改造,同样也能提高效率,可能也就是所谓的产业互联网。

就目前而言,国联所处的行业以及发展阶段,相当于是“巨人行业,婴儿企业”的阶段,因此还有非常长的路去走。当然未来也是存在不确定性的,在这混沌模糊的未来中,靠着至少目前来看是正确的商业模式与一帮靠谱的团队,可以持续不停的去验证与等待。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

国联股份

工分

3.49

转发

收藏

投诉

复制链接

分享到微信

有用 0

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(1)

只看楼主

热度排序

最新发布

最新互动

- 1