长坡厚雪赛道•振华新材三元正极材料新星

价值研究型韭菜

2021-09-22 22:45:27

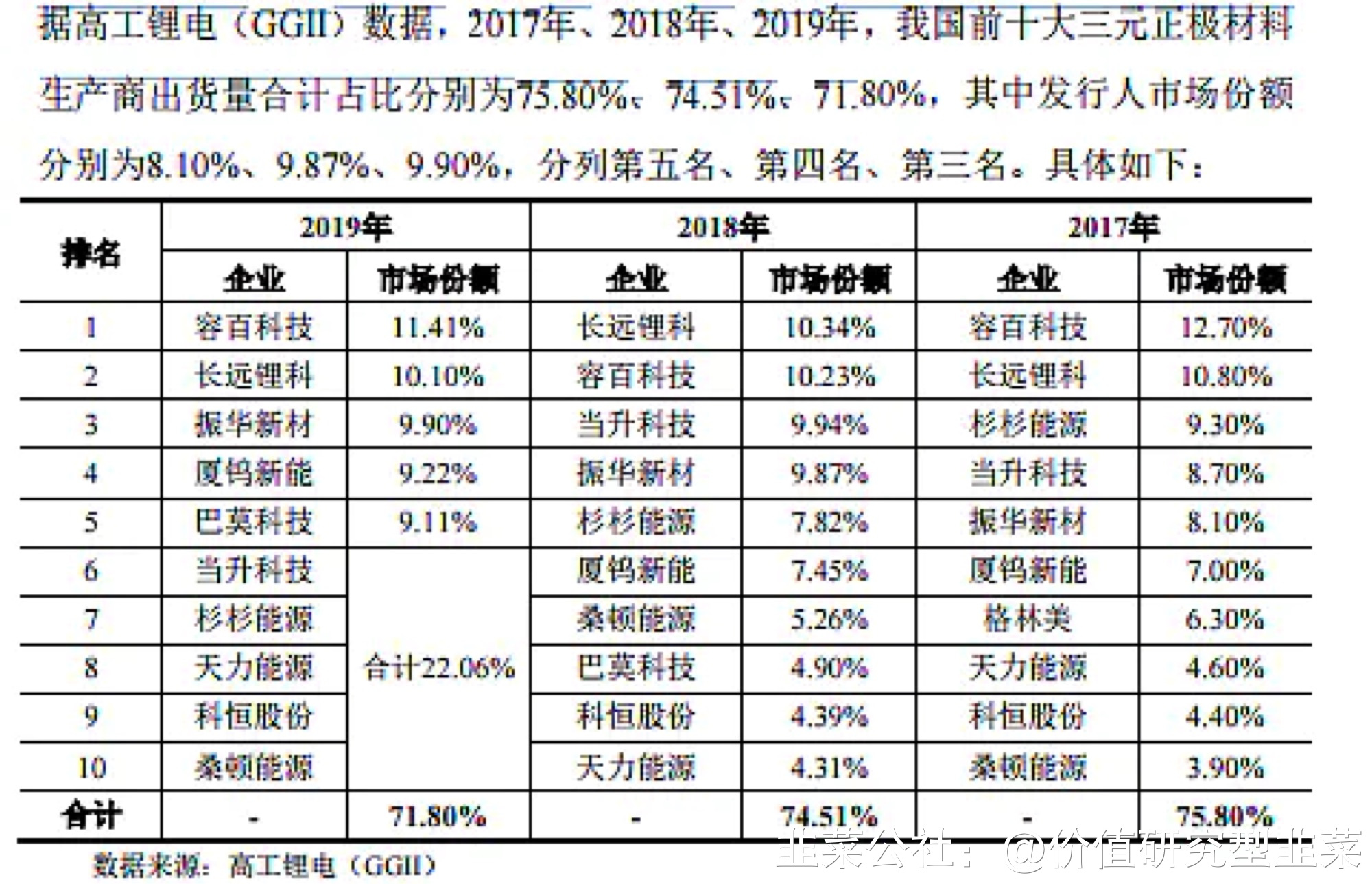

赛道分析: 振华新材(688707)专注于锂电池正极材料的研产销,三元正极材料是公司核心产品,公司市场占有率维持在9%左右,宁德时代是公司核心第一大客户,位居市场前列,宁德时代参股深度捆绑,中国电子旗下唯一锂电新材料企业。 营收分析:1)2020年公司中镍5系产品占营收78.55%;6系低钴产品尚处于市场导入阶段、高镍8系三元材料处于小批量供货阶段;2)宁德时代营收占比分别为74.44%、31.22%、65.11%;3)18年-21年一季度,高镍8系产品瘦小占比分别为0.02%、0.77%、6.27%、21.55%,21年一季度出货1286吨,而2019年荣百科技国内市场占比超50%,出货量为万吨级;

营收分析:1)2020年公司中镍5系产品占营收78.55%;6系低钴产品尚处于市场导入阶段、高镍8系三元材料处于小批量供货阶段;2)宁德时代营收占比分别为74.44%、31.22%、65.11%;3)18年-21年一季度,高镍8系产品瘦小占比分别为0.02%、0.77%、6.27%、21.55%,21年一季度出货1286吨,而2019年荣百科技国内市场占比超50%,出货量为万吨级; 行业分析:1)2018-2020年锂电正极材料中三元正极材料占比分别为52.91%、65.11%、62.72%;2)三元正极材料中,高镍8系2019、2020年占比分别为10.8%、22%;3)市场规模:

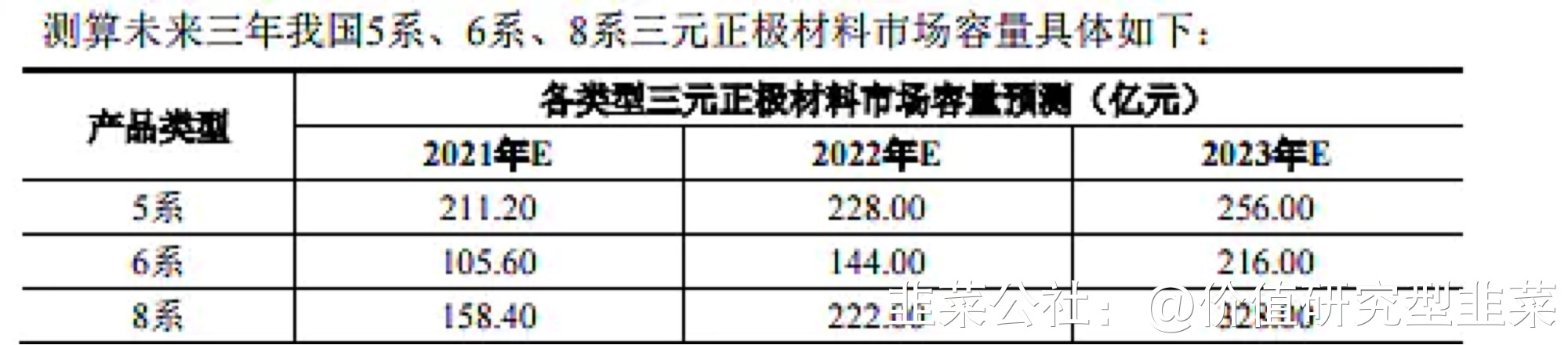

行业分析:1)2018-2020年锂电正极材料中三元正极材料占比分别为52.91%、65.11%、62.72%;2)三元正极材料中,高镍8系2019、2020年占比分别为10.8%、22%;3)市场规模: 4)市场格局:公司在三元正极材料市场份额分别为8.1%、9.87%、9.9%,名列五、四、三名;

4)市场格局:公司在三元正极材料市场份额分别为8.1%、9.87%、9.9%,名列五、四、三名;

5)公司业绩预期:按照行业平均增速算,公司21-23年营收分别为43亿、54亿、72亿;

5)公司业绩预期:按照行业平均增速算,公司21-23年营收分别为43亿、54亿、72亿; 竞争分析:募投:项目1)2年达产后每年新增营收43亿,净利润2亿; 1)年产2万吨锂离子动力电池三元材料,主要为高镍8系和超高镍9系; 2)年产1.2万吨锂离子电池自己材料产能;

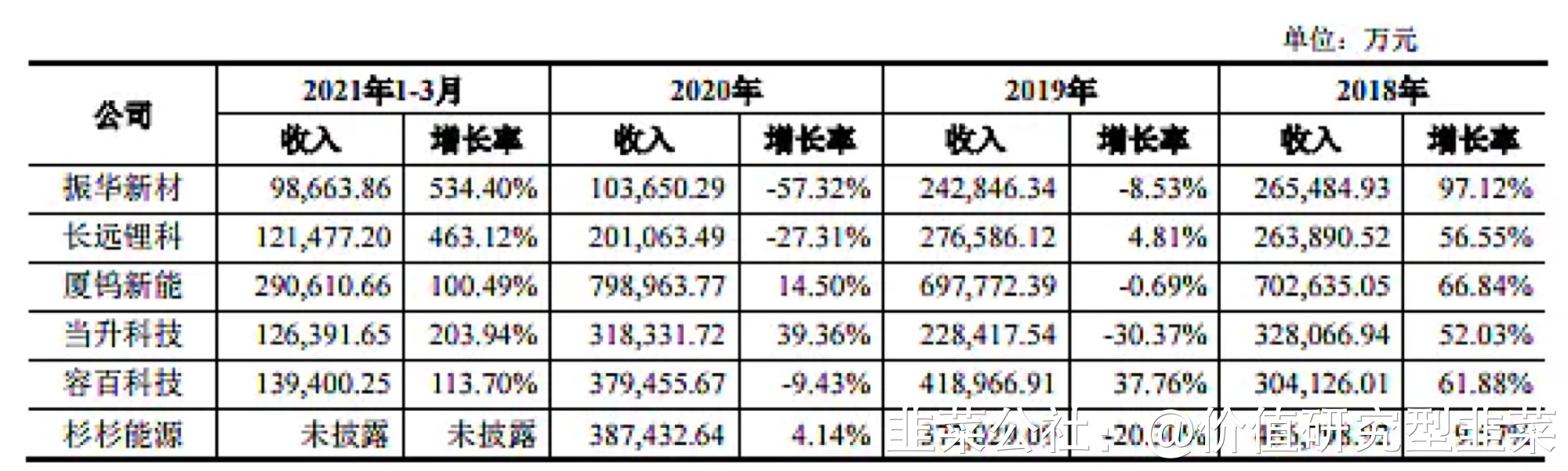

竞争分析:募投:项目1)2年达产后每年新增营收43亿,净利润2亿; 1)年产2万吨锂离子动力电池三元材料,主要为高镍8系和超高镍9系; 2)年产1.2万吨锂离子电池自己材料产能; 业绩分析:今年高增长因行业高景气+高镍8系大批量供货2018年营收26.55亿同比增97%,扣非净利润6158万同比增60%;2019年营收24.28亿同比增-8.35%,扣非净利润1755万同比增-71%;2020年营收10.37亿同比增-57%,扣非净利润-1.94亿同比增-1206%:2021年中报营收20.84亿同比增429%,扣非净利润1.47亿同比增192%;预计三季报营收32.99亿-36.49亿同比增382%-433%,净利润2.31亿-2.72;总结:1)赛道好,锂电正极材料,本身具有高成长性;2)竞争实力强,公司市场占有率维持在9%附近,名列前茅;3)产品布局好,公司高镍产品已经放量,占据市场先机;4)产能仍有空间,中短期业绩向上爆发空间大;结论:锂电三元正极材料企业:容百科技、长远锂科、振华新材、 厦钨新能、当升科技、杉杉股份,公司产品布局虽然和容百科技比起来,高镍产品市场占有率少了些,但是公司高镍8系一季度营收占比已经达22%,放量很快,这块是优于长远锂科和夏钨新能及当升科技、杉杉股份,在估值方面,结合五家同行,公司给81-92倍估值,则公司市值在245亿-278亿。从质地、企业背景、基本面综合来看,振华明显要优于长远、夏钨、当升、杉杉,所以目前处于价值洼地。

业绩分析:今年高增长因行业高景气+高镍8系大批量供货2018年营收26.55亿同比增97%,扣非净利润6158万同比增60%;2019年营收24.28亿同比增-8.35%,扣非净利润1755万同比增-71%;2020年营收10.37亿同比增-57%,扣非净利润-1.94亿同比增-1206%:2021年中报营收20.84亿同比增429%,扣非净利润1.47亿同比增192%;预计三季报营收32.99亿-36.49亿同比增382%-433%,净利润2.31亿-2.72;总结:1)赛道好,锂电正极材料,本身具有高成长性;2)竞争实力强,公司市场占有率维持在9%附近,名列前茅;3)产品布局好,公司高镍产品已经放量,占据市场先机;4)产能仍有空间,中短期业绩向上爆发空间大;结论:锂电三元正极材料企业:容百科技、长远锂科、振华新材、 厦钨新能、当升科技、杉杉股份,公司产品布局虽然和容百科技比起来,高镍产品市场占有率少了些,但是公司高镍8系一季度营收占比已经达22%,放量很快,这块是优于长远锂科和夏钨新能及当升科技、杉杉股份,在估值方面,结合五家同行,公司给81-92倍估值,则公司市值在245亿-278亿。从质地、企业背景、基本面综合来看,振华明显要优于长远、夏钨、当升、杉杉,所以目前处于价值洼地。 S振华新材(sh688707)S S三峡能源(sh600905)S S节能风电(sh601016)S S中国电建(sh601669)S S特变电工(sh600089)S

S振华新材(sh688707)S S三峡能源(sh600905)S S节能风电(sh601016)S S中国电建(sh601669)S S特变电工(sh600089)S

营收分析:1)2020年公司中镍5系产品占营收78.55%;6系低钴产品尚处于市场导入阶段、高镍8系三元材料处于小批量供货阶段;2)宁德时代营收占比分别为74.44%、31.22%、65.11%;3)18年-21年一季度,高镍8系产品瘦小占比分别为0.02%、0.77%、6.27%、21.55%,21年一季度出货1286吨,而2019年荣百科技国内市场占比超50%,出货量为万吨级;行业分析:1)2018-2020年锂电正极材料中三元正极材料占比分别为52.91%、65.11%、62.72%;2)三元正极材料中,高镍8系2019、2020年占比分别为10.8%、22%;3)市场规模:4)市场格局:公司在三元正极材料市场份额分别为8.1%、9.87%、9.9%,名列五、四、三名;5)公司业绩预期:按照行业平均增速算,公司21-23年营收分别为43亿、54亿、72亿;竞争分析:募投:项目1)2年达产后每年新增营收43亿,净利润2亿; 1)年产2万吨锂离子动力电池三元材料,主要为高镍8系和超高镍9系; 2)年产1.2万吨锂离子电池自己材料产能;业绩分析:今年高增长因行业高景气+高镍8系大批量供货2018年营收26.55亿同比增97%,扣非净利润6158万同比增60%;2019年营收24.28亿同比增-8.35%,扣非净利润1755万同比增-71%;2020年营收10.37亿同比增-57%,扣非净利润-1.94亿同比增-1206%:2021年中报营收20.84亿同比增429%,扣非净利润1.47亿同比增192%;预计三季报营收32.99亿-36.49亿同比增382%-433%,净利润2.31亿-2.72;总结:1)赛道好,锂电正极材料,本身具有高成长性;2)竞争实力强,公司市场占有率维持在9%附近,名列前茅;3)产品布局好,公司高镍产品已经放量,占据市场先机;4)产能仍有空间,中短期业绩向上爆发空间大;结论:锂电三元正极材料企业:容百科技、长远锂科、振华新材、 厦钨新能、当升科技、杉杉股份,公司产品布局虽然和容百科技比起来,高镍产品市场占有率少了些,但是公司高镍8系一季度营收占比已经达22%,放量很快,这块是优于长远锂科和夏钨新能及当升科技、杉杉股份,在估值方面,结合五家同行,公司给81-92倍估值,则公司市值在245亿-278亿。从质地、企业背景、基本面综合来看,振华明显要优于长远、夏钨、当升、杉杉,所以目前处于价值洼地。 S振华新材(sh688707)S S三峡能源(sh600905)S S节能风电(sh601016)S S中国电建(sh601669)S S特变电工(sh600089)S

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

特变电工

S

三峡能源

S

中国电建

S

振华新材

S

节能风电

工分

4.62

转发

收藏

投诉

复制链接

分享到微信

有用 8

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(2)

只看楼主

热度排序

最新发布

最新互动

- 1