券商一直都是个周期性行业,业内戏称“靠天吃饭”,牛市来了,所有券商的业绩都好,可谓鸡犬升天;熊市一来,那谁也不要想好过,不论你本事再大也很难活得滋润。

但是,如果把时间拉长看,虽然证券行业整体周期属性很强,但整体是越来越好的,因为,证券在未来必将取代房产成为居民资产配置刚需,随着国内居民受教育程度,尤其是财商受教育程度提高,机构越发专业化,整个国内证券业市场的大盘子就会是不断提高的。

而在一众券商里,东方财富毫无疑问是龙头,他和券商同行的差距正在变得越来越大,平滑周期的本领也比同行们强更多。

所长觉得,用“弱周期性成长企业”这个词来形容他可能更合适。

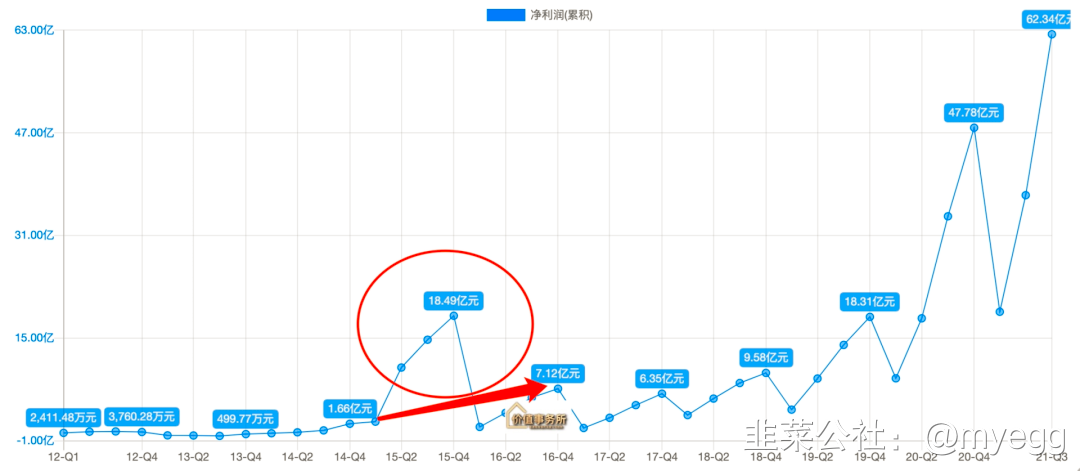

典型的就是下图,虽然2015年在牛市影响下公司业绩瞬间暴涨,但牛市褪去后业绩也出现大幅滑坡,但如果同2014年相比还是涨了非常多,之后更是逐年增长,大家之所以觉得他是周期,无非是看到牛市(如2015年)前后业绩对比,如果咱们将2015年抹去,整个曲线是否就好看多了?是否就成了典型的成长型企业?

说机构是“三个月价投”真是一点都不夸张,正是因为2022年开年不利,整个市场接连两月下跌,让市场认为,熊市来了。

于是,所长看到了一篇让人非常哭笑不得的研报:

当然,这里也没有贬低相关机构的意思,毕竟,人家也是尽职尽责地给出了极端情况下的业绩测算,只是这个极端给的是市场熊三年而已。

事实上,咱们理性地回头看一下市场,不论是多么极端的情况下,市场也没有普跌超过一年,市场情绪乐观的时候,某券商可以给宁德时代业绩算到2060年,市场悲观的时候,某券商也可以给东方财富推测市场熊三年的业绩情况。

不论最后推测出来的结果如何,只要大家有了市场熊市的预期,东财这段时间就绝不可能涨,反之会有无数人把他丢进垃圾桶,前段时间的闪崩就是与此有关。

说好的价值投资、长期持有优秀公司,但真正能做到的又有几个人?大家其实都是根据短期的预期去做操作。

其实这样的操作非常不可取,所长给大家仔细掰扯一下。

依据这种“三个月价投”思维去做操作的机构们,很少会去关注企业长期大逻辑,而是会更多地关注企业短期逻辑,假设一家企业,机构们估计他短期会有大幅的业绩反弹(典型如这波中药、基建),于是追进去,假设他们赌对的能够50%左右的胜率,输的亏损10%-20%离场,平均获利20%-30%卖出(这已经是非常好的情况了),但这个不停进行小波动操作的组合最后收益也不会太高。

因为他做的是加法,每一波操作只能赚那一波的“小钱”,但如果他长期投资复合增速为20%-30%的企业,则他的收获就是乘法,虽然短期有波动,但长期是指数型增长。

后者长期取得的收益一定会比前者高。

这就是为什么,我们需要把眼光放长,而且,只要把眼光放长,就能立于不败之地,因为市场里面绝大部分人的眼光都很短。

我们可以看到,这波市场表现不错的如基建、煤炭,一级市场上有几个人参与?正是因为大家深知这是个短期反弹式行情,没有未来也不会持久。

一级市场投资的主题永远都是成长。

好了,到了这里我们再仔细审视一下东财,心态就会稳很多。

东财最核心的壁垒,其实就在于大家给他贴的标签——唯一一个互联网券商。这个券商是通过股吧成长起来的,因此,用户黏性非常强,和一众传统券商比,他非常地特立独行。

所长的好友里不乏传统券商的营业部老总,这些老总经常都会讲自己是如何经营营业部的。

比如,有的老总从不招刚毕业的大学生、也极少招外地人,按他们的话说,证券行业是一个“关系行业”,大家做的事情都差不多,费率现在也都降得差不多,凭什么客户把资金放到自家的平台上而不去别的券商?

还不就是因为和业务员关系好,没关系拉不来资金,在这个行业根本混不下去,因此,新人大学生来应聘一般都会被劝退,老总自己都时常去混圈子,老总搞定如银行、基金等大资金,普通业务员搞定大散户。

他们最喜欢的员工,就是富二代。

那么东财呢?东财的营业部就很特立独行了,他营业部的业务员不需要出去跑业务,老总也好、业务员也好都是如此,营业部更多的是做一些类似“售后服务”一样的工作,也用不了几个人,因为大多用户都是在网上开户的。

这就足以说明东财的不同了。

当别的券商还在东奔西跑拉关系时,东财已经在其他的维度进行竞争了。

早年东财通过股吧积累起了一部分忠实用户,像股吧这等垂直社区,就是越多人用越好用,而且是一种典型的赢者通吃,当一个平台率先突破用户临界点之后,就会和跟随者快速拉开差距。最后,市场只会剩下唯一一个玩家。其他想要进来的人,不可能与行业老大进行正面竞争。

就好比微信问世,多闪、米聊集体死绝,即便是曾经风光一时的QQ,现在都越来越少有人使用。

站在这个维度上讲,唯一可能和东财形成竞争的,只能是另一个社区——雪球,但雪球和东财又不太一样,前者韭菜数量更多,后者用户整体会更高端一些。

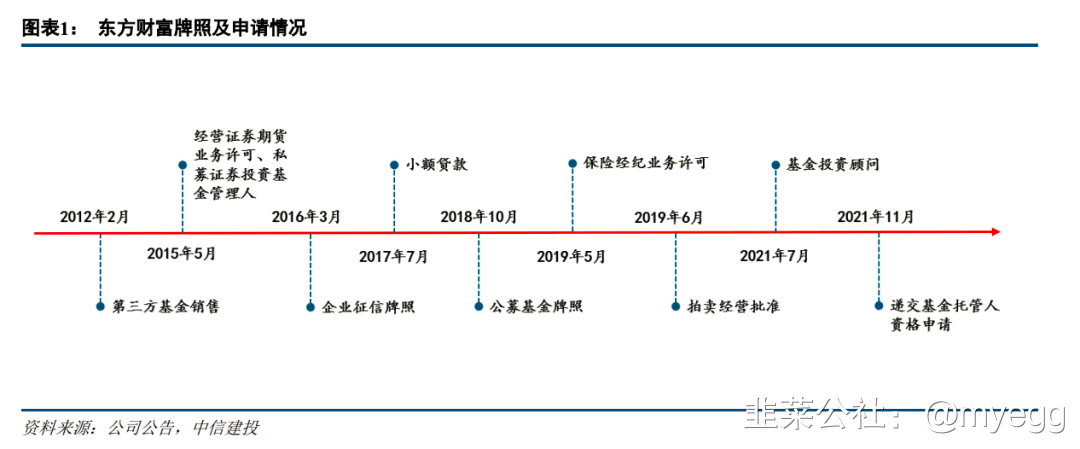

而且发展到现在,东财的护城河早已不仅仅体现为流量积累的先发优势,更在于获取了第三方基金销售、证券、小额贷款、公募基金、基金投资顾问等牌照, 还在不断申请如基金托管人等更高级的牌照,构建成了投资服务闭环。

雪球虽然对东财有一定的竞争威胁,但如证券、基金投顾等牌照就是一直拿不下来,拖的时间越长,想追上别人就越难,在财富管理方面,先发优势真的很重要。

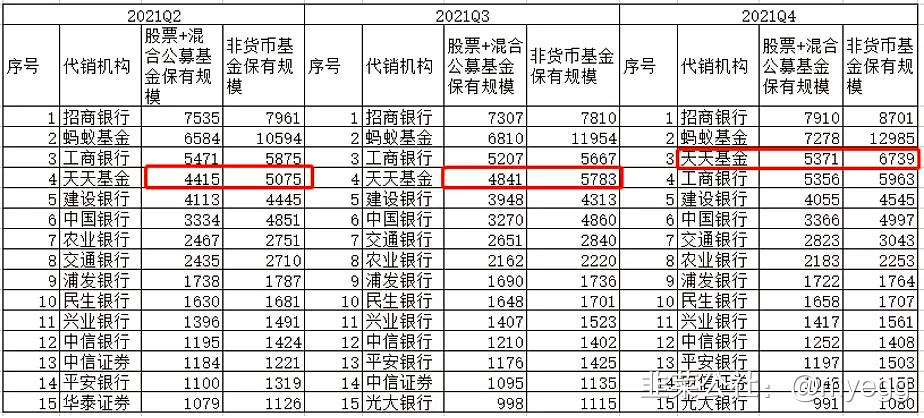

典型如雪球的蛋卷,有这么多大V做组合帮引流,排名还是很靠后,连前15都挤不进去。

一边是东财股吧自带的黏性,另一方面,越来越多的牌照带来的服务又进一步提升了用户的粘性。

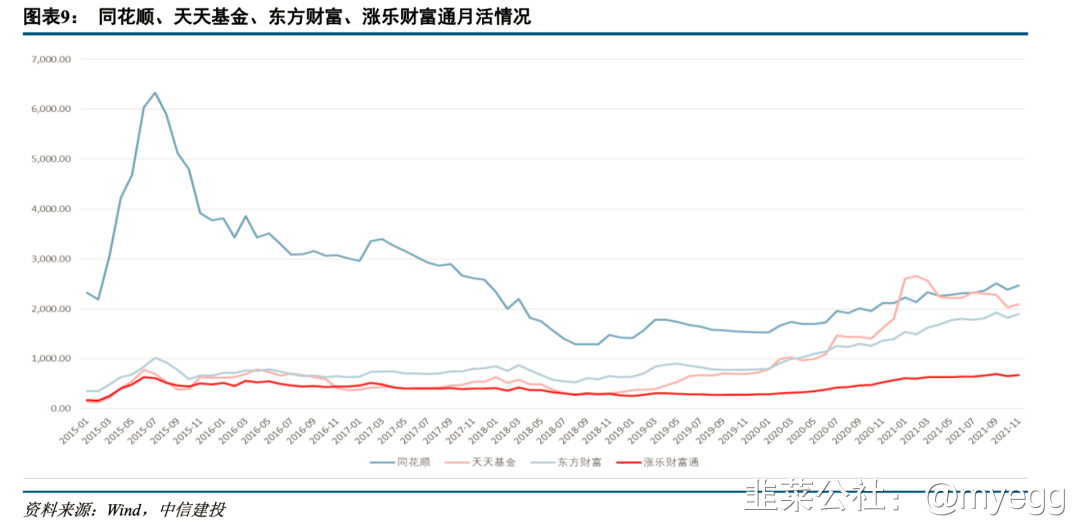

通过东财与同花顺的对比就可以看出,没有各种增值服务、社区也没怎么做起来的后者月活逐步与前者逐渐靠近,东财大有超越同花顺的趋势。要知道,同花顺可一度是证券界的国民级app(东财推出移动端较晚)。

虽然目前公司的收入主要来自于以下四大板块,即基金代销、证券交易、数据分析和互联网广告,后两者目前占比较小,但在2010年的时候,这两块业务占据了公司全部收入来源。

因此所长认为,随着东财牌照不断齐全,已然有了居民一站式财富管理平台的雏形,未来的变现方式绝不会仅限于目前的主要呈现方式,正如2012年以后基金代销和证券逐渐取代互联网广告以及数据分析,未来说不定公募基金以及投顾等等财富业务会取代基金代销和证券。

东财业绩快报显示:2021年全年盈利85.52亿,同比增长79%,大幅超预期,这里面很大一部分得益于基金分销。

虽然,东财在今年有可能会面临业绩下滑,2021年的业绩也有可能成为未来一段时间的高点,但还是那句话,眼光宜放长,只要国内经济一直在增长,居民受教育程度提高,整体金融资产占总资产比例提高,东财作为互联网券商绝对龙头,就会受益于这一大趋势。

至于有人问的指南针收购网信证券进入互联网券商会不会对东财造成冲击,所长说了,东财的一站式服务平台造成的用户黏性不是新入局者这么好影响的,唯一可能对东财造成影响的,目前来看只能是雪球和同花顺,但后两者即便能拿到牌照,想要弥补这巨大的差距也不是一时半会能做到的。

- 1