主营相关:主要从事医用药用聚乙二醇及其活性衍生物的研发、生产和销售。基于拥有自主知识产权的聚乙二醇合成及聚乙二醇化技术,向下游客户提供的产品和服务。包括:医用药用聚乙二醇及其活性衍生物和专利授权使用服务,并自主开发创新的聚乙二醇化药物和第三类医疗器械。客户主要包括美敦力旗下企业、波士顿科学旗下企业、Cardinal Health 等国际医药企业,长春金赛、恒瑞医药、江苏豪森、特宝生物等国内领军生物制药公司,以及境内外的科研院校。2019年,产品销售收入占比88.04%,专利授权服务收入占比11.96%。

公司产品情况

(1)聚乙二醇:聚乙二醇是迄今为止已知聚合物中被蛋白和细胞吸收水平最低的聚合物,对人体无毒无害无刺激,具有良好的生物相容性、润滑性、保湿性、分散性、粘接剂、抗静电剂及柔软剂等。常用于医药行业中与各种药物或医疗器械结合,在化妆品日用品、制药、化纤、橡胶、塑料、造纸、油漆、电镀、农药、金属加工及食品加工等其他行业中均有着广泛的应用。如:可与各种药物分子结合,既能保持药效,又能带来减缓药物衰减、降低毒性等优点。随着聚乙二醇衍生物在国内外医药领域应用的扩大,公司销售额稳步增长,报告期内医用药用聚乙二醇及其衍生物销售额依次为为 7,424.43 万元、9,411.92 万元和 11,825.24 万元,分别占主营业务收入的 96.31%、93.02%和 88.04%,2017 年-2019 年年均复合增长率 26.20%。

(2)公司在聚乙二醇及其衍生物方面形成了一系列的专利和非专利技术,通过技术授权后的一定收入。特宝生物获得的专利技术主要用于慢性乙肝抗病毒治疗,该要与2016年成功上市,公司取得取得了专利授权许可使用费、上市后销售分成等技术服务收入合计依次为 284.58 万元、705.96 万元和 1,606.72 万元,增长较快,但占比较低。专利收入特宝生物是唯一一家,服务将于2023年到期。

(3)公司在肿瘤治疗、局部止痛、生物免疫抑制及医疗美容等领域研发了聚乙二醇伊立替康、JK-1214R、JK-1208R、JK-1221H、JK-1219I 等数个在研产品。其中聚乙二醇伊立替康已于 2016 年 1 月获临床批件, 2018 年12 月获伦理批件,现处于 I 期临床试验阶段,已完成第二剂量组入组。聚乙二醇伊立替康为抗肿瘤 1 类新药,经聚乙二醇修饰后,能够延长半衰期、减缓药物分解速度、降低给药频率并降低其原有毒性。上述药物属于全球范围内的创新药物,不存在已上市的同类产品,在聚乙二醇修饰小分子药物的研发领域处于全球领先地位。未来不准备完成上述药物和器械的全部研发工作并上市销售,预计在研发工作取得一定进展时寻求对外转让或授权。

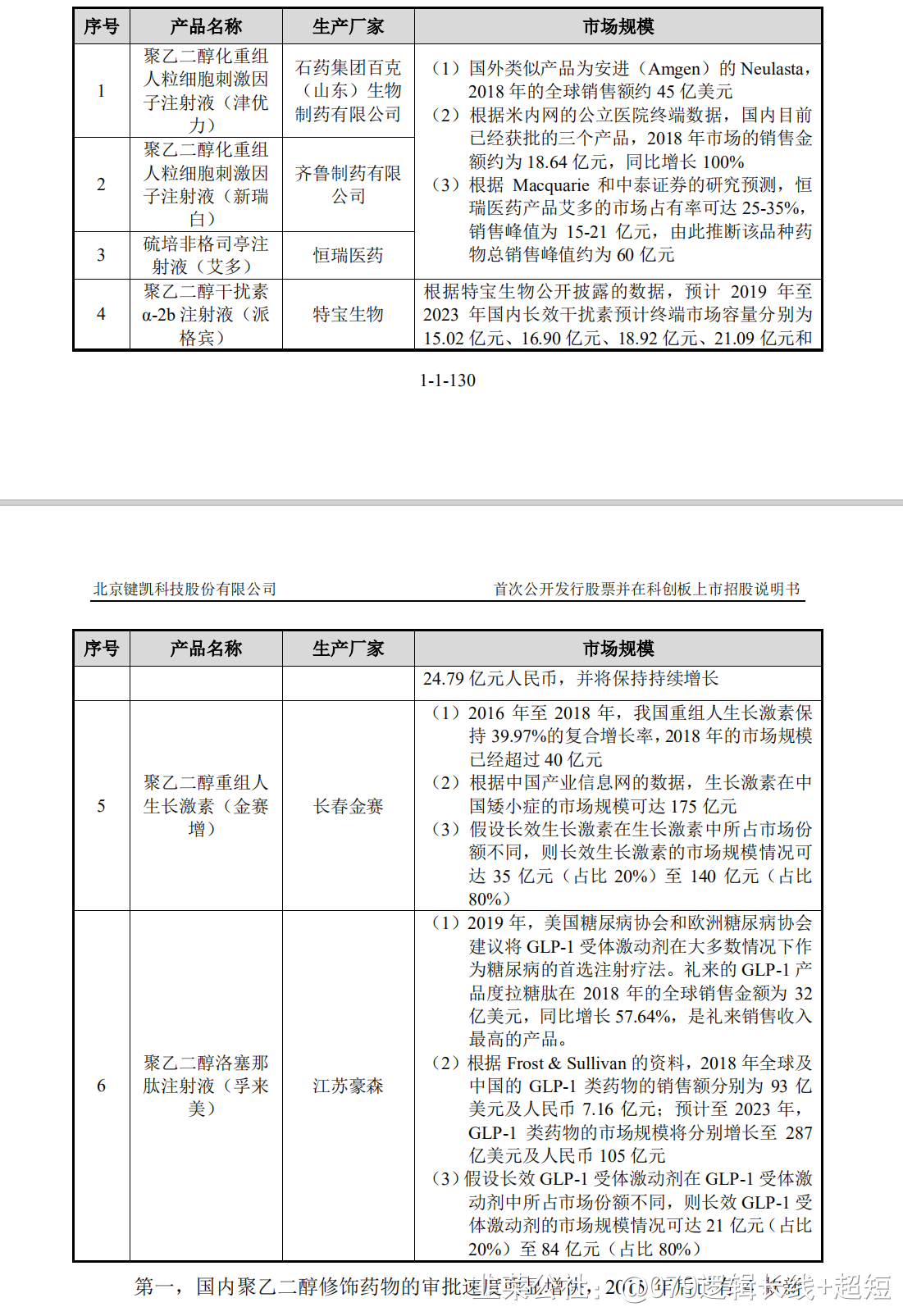

行业相关:医用药用聚乙二醇材料属于高分子新材料,其市场规模的增长主要受下游药物研发的驱动。根据 Reports and Data 2019 年 8 月发布的研究报告,目前全球医用药用聚乙二醇材料需求增长迅速,2018 年医用药用聚乙二醇材料全球市场规模约 32.12亿美元,2026 年预计将增长至 49.35 亿美元。聚乙二醇材料在医疗行业的用途包括修饰药物、修饰医疗器械等。发行人的境外客户以国际知名医疗器械客户为主,已顺利进入国际市场并参与全球竞争,在国际市场上的份额具有较大的提升空间。发行人产品的市场规模与下游聚乙二醇修饰药物市场规模密切相关,下游市场的增长将直接带动发行人产品所处市场空间。2017 年全球聚乙二醇修饰药物市场规模为 103.88 亿美元,预计到 2025 年将达到 178.13 亿美元,增长速度非常显著。由于国内聚乙二醇修饰药物行业发展较晚,目前国内市场仍有较大增长空间。根据测算,预计到 2023 年,国内已获批的六个聚乙二醇修饰药物的市场规模可达到 141 亿元(假设长效化药物占比 20%)至 309 亿元(假设长效化药物占比 80%)。具体如下图

公司通过产品销售和技术付费向客户收取的收入,占客户聚乙二醇修饰药物对外销售金额的3.5%-7.5%之间。按照3.5%-7.5%的上下游换算比例,在不考虑未来可能新增上市的聚乙二醇修饰药物及医疗器械的情况下,预计到2023年,国内应用于制药领域的医用药用聚乙二醇活性衍生物销售及技术服务的市场空间将达4.9-23.2亿元。

公司地位:我国聚乙二醇修饰药物的发展尚处于起步、探索阶段,但增长迅速。国内聚乙二醇及其衍生物行业具有以下特点:低端聚乙二醇及其衍生物进入壁垒低,高端产品壁垒高,生产厂家少,产品供不应求;高端领域应用滞后。公司是国内外少数的能够自主规模化生产高纯度、低分散性聚乙二醇原料的企业。在聚乙二醇及其衍生物的精细化工领域深耕细作多年,积累了大量的产品,技术储备充足,得到客户的信赖与支持并建立了长期的战略合作关系,已经成为国内市场的龙头企业及国际竞争中的主要新兴参与者。

自主研制高纯度的聚乙二醇原料及其衍生物,纯度达到99%,性能国内领先达到国际先进水平,并于2008 年实现技术突破和规模化生产,实现了进口替代。向国内新药研发企业提供量产的医用药用聚乙二醇活性衍生物及相关技术支持,有效促进了国内聚乙二醇修饰新药的研发。2011 年石药集团的聚乙二醇化重组人粒细胞刺激因子注射液为首个在国内获批上市的聚乙二醇修饰药物,使用的为进口聚乙二醇衍生物。在公司的支持下,第二个获批上市的产品为 2014 年长春金赛的聚乙二醇重组人生长激素,在临床上实现了聚乙二醇活性衍生物的进口替代。

公司医用药用聚乙二醇衍生物产品已支持下游 4 个国产聚乙二醇修饰药物成功上市,占国内全部上市产品的三分之二;其中包括发行人通过专利许可授权的方式支持特宝生物生产的“聚乙二醇干扰素 α-2b 注射液(派格宾)”,该产品已于 2016 年获批上市。另外,发行人有 20 家客户的聚乙二醇修饰药物已在国内申报临床试验,占国内已申报聚乙二醇修饰药物临床试验的企业数量的约三分之二。

发行价41.18元/股,上市前总市值24.71亿,流通市值6.18亿。

- 1