运达股份 技术深厚+行业高速发展+整机第一梯队

价值为本韭

超短追板的小韭菜

2021-07-22 21:57:15

关注原因:中线,事件驱动:十四五规划对风电新能源的政策扶持,行业的技术提升促进风电整机的降本,行业装机放量。

1、深耕产业多年,引领风电技术。公司是国内最早成立的风电企业之一,浙江国资委实控,重视技术研发。公司有完整的技术体系和良好市场口碑,已开发了750KW、1.5MW、2.XMW、3.XMW及更高单机功率系列产品,随着大型化发展趋势确立,公司顺应趋势升级产品:2020 年公司开始3MW 及3MW 以上机组销售。此外,公司于2021年4月正式下线海风平台机组(WD175-6250),进入海风竞争市场。在有技术变革的行业发展期,公司有望凭借扎实的积累,成为第一梯队的整机制造商。

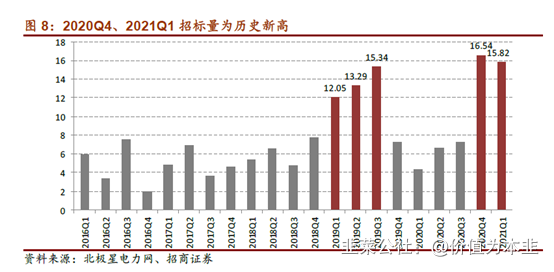

2、十四五期间,行业将高速发展。由于技术发展,海风发电进入平价拐点,全国十四五规划超40GW,国产替代与市场国际化空间巨大。目前机组大型化(类似于光伏大硅片)降本影响已经清晰体现于招标量:2020Q4、2021Q1国内风电项目招标放量分别为16、15GW,招标规模水平为历史前三(见下图)。随着整机招价格下降,预计十四五期间风电装机年均装机量为65GW、2025 年国内风电新增装机有望高于80GW。

4、业绩预测与估值。券商推测:公司2021-2022 年归母净利润为3.7、5.8 亿元,对应估值22倍、14 倍,目标价为38-40 元。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

运达股份

工分

11.94

转发

收藏

投诉

复制链接

分享到微信

有用 8

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(3)

只看楼主

热度排序

最新发布

最新互动

- 1