一、公司概况:老牌政法信创龙头+教育信息化新贵

北京华宇软件股份有限公司成立于 2001年,是泛电子政务行业软件服务提供商,主攻法律科技、智慧政务(含信创)、教育信息化三大业务板块。1996年,公司初创研发团队即开始关注法院信息化建设和应用的发展,并将法院行业信息化建设确定为公司未来主营业务。2001年,公司正式成立,开始面向法律系统客户提供软件产品与整体解决方案,并逐渐扩展至泛电子政务市场。2006年至今,已连续十余年位列中国电子政务 IT 解决方案供应商 10 强。公司深耕法律科技二十年,是国内法律科技领导企业和行业推动者,公司在法院、检察院信息化建设领域市场占有率位居榜首,处于绝对领导地位,业务条线可进一步细分为法律科技、智慧教育、信息技术应用创新、市场监管、智能数据、智慧协同和智慧医疗等。法律科技是公司的起家业务,公司在整个信创领域具有较强的影响力,尤其是国内政法体系合作多年,建立深度的合作关系。公司为迅速把握政法信创、教育信息化发展大势,近年来也通过一系列运作不断壮大。

电子政务(含信创)领域:中移资本战略入股,大腿加成,有助于拓宽 B 端渠道。

2020 年 11 月 6 日,公司公告,控股股东、实际控制人邵学和股东任刚、王莉丽合计拟转让公司 4100 万股无限售流通股(合计占公司总股本 5.028%)给中移资本控股有限责任公司,对价总额 9.0651亿元,转让价格 22.11 元/股。作为战略投资者,中移资本将推进公司与中国移动建立战略合作关系,促成并协调中国移动各方资源支持公司业务发展。中国移动此次通过中移资本入股华宇软件,一是落实国家提倡的“资本+产业”模式,其核心是以资本带动产业发展,实现国内某个产业领域突飞猛进(另一个案例是中国电信控股辰安科技,切入智慧安全领域)。二是持续看好国内政企应用及信息服务的巨大潜力,同时也是基于对法律科技、教育信息化、智慧政务等产业持续发展的坚定信心。

联奕科技成立于 2004 年,主要聚焦高校和高职信息化领域,是领先的智慧校园创新解决方案服务商。业务覆盖微服务软件产品、“互联网+”服务和智慧校园整体解决方案, 是教育信息化领域的龙头企业之一,市占率达 20%,其中智慧校园业务市占率为30%。联奕科技的客户早期主要位于华南地区,2012 年公司启动全国市场建设,全面践行“开放共享”的数字校园建设模式。截至 2020 年 6 月,联奕科技拥有 150多项自主知识产权产品,累计为 1000 余所高校、2000 多万师生提供信息化服务,客户覆盖全国 30 个省、自治区和直辖市。(下图摘自联奕科技官网)

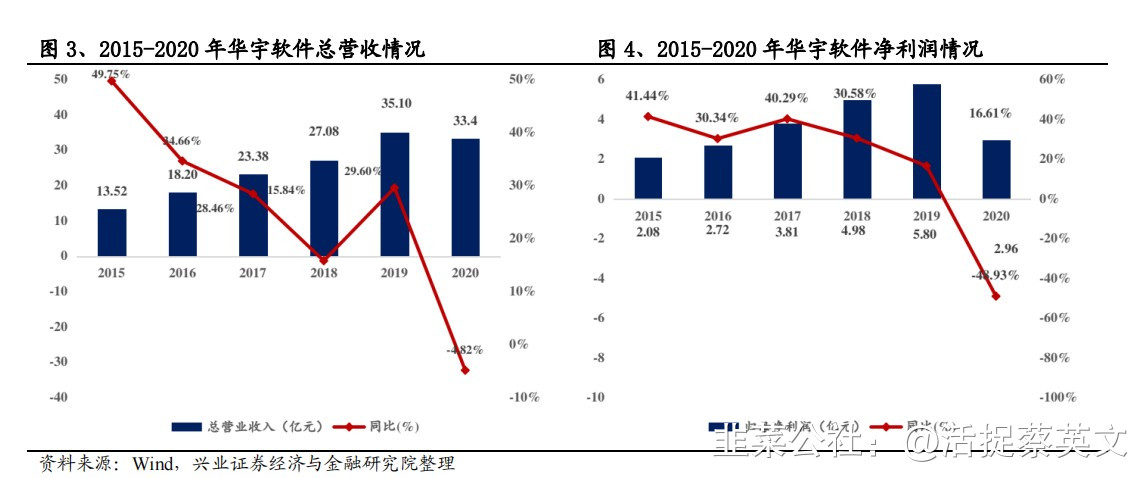

2015—2019年,公司营收和归母净利润持续增长,年复合增速分别为26.94%和29.17%。始终处于高景气状态,2020受到疫情影响,公司2020 年实现营业收入33.4亿,同比下滑 4.82%;归母净利润2.96亿,同比下滑48.93%。公司 2020 年业绩出现波动(2020年为公司近十年来第一次业绩下滑),主要原因系受疫情影响,高校和重要机关半封闭管理,公司泛政府业务项目招标和实施受阻,所受冲击较大。随着疫情影响的不断减小,政府机关和高校的运营逐步正常化,公司在2021年上半年业绩也出现了大幅反转。

三、公司亮点

1.法律信创方兴未艾,千亿蓝海赛道遐想无限。

法律信创是一条很大的赛道,按照法律运行过程来说,共分为立法、司法、执法和守法四大环节。目前华宇做的最核心的是司法环节。目前我国的司法机关主要是指国家检察机关和审判机关,所以目前华宇最核心的业务就是法院和检察院的业务。在全国法院、检察院市场,华宇市占率第一。目前华宇已经形成的护城河是对政府端,即通过科技手段提升法治政府的治理,未来在对企业端和对公众端,在法律纠纷、企业公众诉讼、法律服务等方面,对于华宇来说都是巨大的增量市场(有机构统计,法律科技从对G端到对B端和C端,体量将从百亿级别上升至千亿级别)。随着法治中国的建设,新的法律需求和法律业务对信息技术的要求越来越高,经过调研类似破产、金融、保险、资产等领域,华宇认为都是千亿以上级别的赛道。例如,在商业法律服务领域,华宇目前正在搭建的金融纠纷快速处理一体化平台,该平台一端会连接全国几百家法院,另一端会连接全国几百家金融机构,目的是帮助金融机构构建解决不良债权处置的后顾之忧,建成后以缴纳服务费的形式收取费用,类似这些平台的建设后期都会成为华宇新的增长点。经过调研,我国商业法律服务领域这两年每年的市场增速都在100%以上,前景广阔。

2.法律信创、智慧政务领域护城河已形成,绑定中国移动有望打开更多市场大门。

华宇在法律科技,智慧政务这些领域与G端早已合作很多年,目前很多产品已经深度介入甚至深度绑定政务服务领域,尤其是政法领域,目前已经形成了很深的护城河。例如,早在2007年,公司开始涉足食品安全信息化建设,参与了航宇金信成立,并于次年承担了奥运会食品安全保障工作。2013年,公司开始参与电子公文标准编制与验证工作和电子公文技术攻关,目前已构建起统一的信创技术支撑平台,具备中间件、数据库、Docker 和输入法等多种基础软件和应用软件。疫情期间,华宇提供的法律科技服务保证了全国70%的法院正常运行,覆盖超过了全国23个省份。同时,公司在2020年引进了战略投资中国移动,在和中国移动签署完战略合作协议的同时,华宇已经和中国移动完成了全国31个省市的业务交流,同时双发合作研发的产品大概有20多个,涉及智慧法律、智慧政务、智慧教育等,随着中国移动的战略入股,预计后期华宇将更多的补齐短板,获得更多的渠道资源。

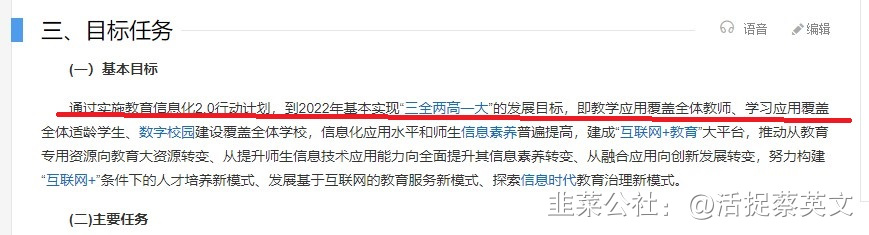

3.教育信息化东风以来,千亿赛道增长打开。

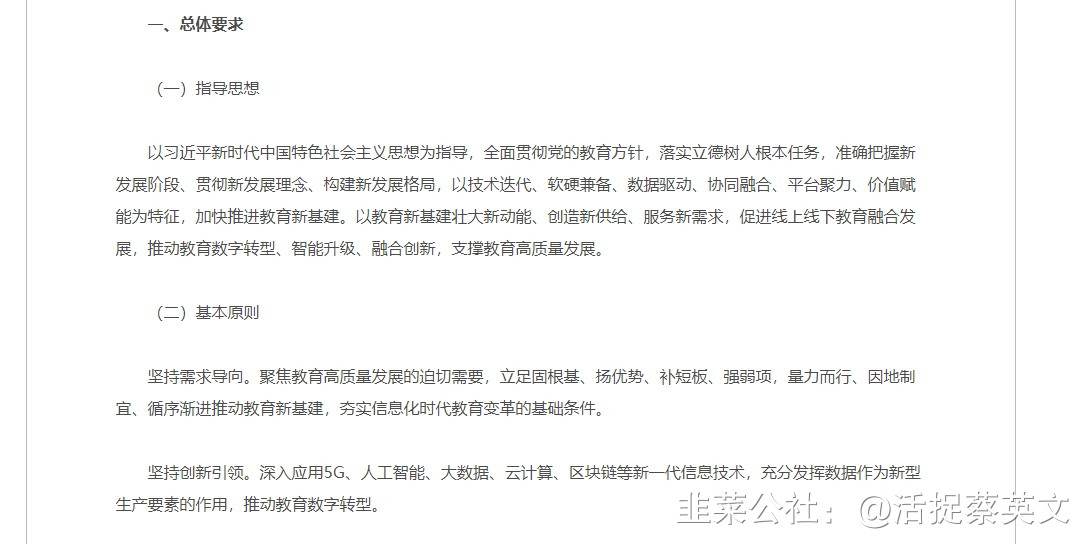

教育信息化已经进入2.0时代,在1.0时代,我国完成了教育信息化的硬件基础建设,即“三通两平台”的建设,即宽带网络校校通、优质资源班班通、网络学习空间人人通,建设教育资源公共服务平台、教育管理公共服务平台。在2.0时代,重点则是软硬件的一体化升级。即“三全两高一大”,时间节点是2022年(其中,“三全”指教学应用覆盖全体教师、学习应用覆盖全体适龄学生、数字校园建设覆盖全体学校;“两高”指信息化应用水平和师生信息素养普遍提高;“一大”指建成“互联网+教育”大平台)。要完成“三全两高一大”,必须应用到新兴技术,例如VR、5G等(所以这一点可以看出中移动战略入股华宇背后的重大意义,即在教育信息化2.0时代,电信运营商参战必不可少)。这一点在7月份教育部等六部委联合下发的《教育部等六部门关于推进教育新型基础设施建设构建高质量教育支撑体系的指导意见》中也有提到,即坚持创新引领。深入应用5G、人工智能、大数据、云计算、区块链等新一代信息技术,充分发挥数据作为新型生产要素的作用,推动教育数字转型。

四、结论

华宇软件前十年一直保持着稳定增长,在2020年全球遭遇重大疫情时,由于业务主体主要为政府和高校,导致华宇出现了近十年来首次负增长,好在华宇所处行业属于政策支持度强、产品刚需程度高的行业,在后疫情时代,仅在2021上半年便实现了业务的翻转,彻底摆脱了疫情对公司的影响,考虑到公司在政法信创领域属于行业龙头地位,随着智慧政务、教育信息化等新基建的逐步推开落地,公司后期业绩增长可期。同时,一般来说公司验收和确认收入相较于下半年较淡,所以在没有大的风险性事件情况下,公司下半年很有可能持续高增长。公司股价在2020年7月创出了近年来的新高,随后一路走低,在今年春节后进入了箱体进行震荡,后期随着半年报的正式发布以及3季报的陆续发布,预计股价会摆脱箱体走出趋势验证。

- 1