●精研科技(300709):MIM工艺更契合可穿戴设备零件需求,折叠屏市场前景可期,业绩开启新增长极

摘要:

专业的金属粉末注射成型(MIM)产品生产商、解决方案提供商。主要为消费电子、汽车、医疗等领域提供金属材料结构件、功能件和外观件。以MIM为核心技术,长年深耕MIM领域,在MIM领域拥有先进的技术优势、显著领先的产能市占率,突出的新材料开发能力、以及深度且稳定合作的客户资源,成为全球MIM行业的龙头企业。

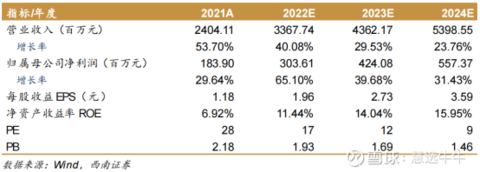

西南证券王谋认为中短期公司业绩高速增长具有较高的确定性,预计2022-2024年公司归母净利润复合增速有望达44.7%。给予公司2022年30倍PE,对应目标市值约为91亿元,对应目标价格约58.8元。首次覆盖,给予公司“买入”评级。

正文:

公司简介

精研科技是一家专业的金属粉末注射成型(MIM)产品生产商、解决方案提供商。公司以MIM为核心技术,长年深耕MIM领域,在MIM领域拥有先进的技术优势、显著领先的产能市占率,突出的新材料开发能力、以及深度且稳定合作的客户资源,成为全球MIM行业的龙头企业。公司主要为消费电子、汽车、医疗等领域提供金属材料结构件、功能件和外观件。目前,公司在消费电子领域实现了主流品牌客户的全覆盖,公司在汽车领域也积累了大量优质客户,知名汽车品牌商和汽车零部件供应商。

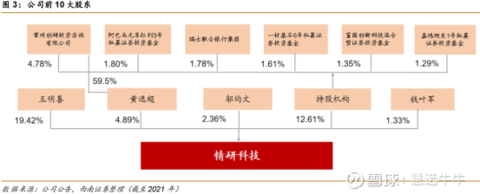

公司股权结构

MIM工艺更契合可穿戴设备零件需求,终端放量为公司注入长期增长动能

1)行业层面:目前安卓系手表采用MM件较多,A品牌手表也逐步向MIM切入;此外,XR头显中诸多零件亦采用了MM工艺。我们认为未来可穿戴设备中MIM工艺渗透率提升、单机用量增加将成为行业趋势,预计至2023年可穿戴设备MIM件的潜在市场规模约达40+亿元。

2)公司层面:在A客户手表目前存在MIM工艺逐渐向外观件渗透的趋势,MIM件单机价值量有望大幅提升;安卓系手表方面,伴随H客户缺芯问题好转,手表出货增速或将逐步回升,叠加公司份额增加,公司手表类产品有望迎来量价齐升。此外,公司已切入部分VR设备供应链,随着终端蓝海市场加速放量,未来有望长期为公司贡献业绩增量。同时,公司积极在可穿戴产品MIM件推进材料创新,单价和毛利率有望提升、进一步提振公司整体盈水平。

各大智能手机品牌折叠屏产品陆续上市,折叠屏市场前景可期

智能手机领域折叠屏手机正在兴起,包括三星、华为、小米、OPP0、荣耀等品牌均已推出折叠屏手机,实现平板与手机的结合。随着技术、工艺的不断创新,折叠屏手机有望成为下一代引领行业变革的突破性设计,市场前景可期。根据Omdia和Counterpoint 的统计,2022年全球折叠屏手机销量有望接近1830万台。作为折叠屏手机核心零部件的转轴,其结构复杂,由上百个精密零件组成,其中最主要的零件构成即为MIM零件。根据不同的折叠形态,其中MIM零件的成本约在几十到几百元的范围。

持续加强研发投入,增强产品核心竞争力

公司持续加大研发投入和技术创新力度,2021年研发投入1.76亿元,占营收比重达到7.31%。公司不断进行新技术、新材料、新工艺的研发储备,稳步推进关键研发项目并成功上量,如折叠屏手机转轴铵链、可穿戴表壳等项目,并积极争取折叠屏手机转轴的整体组装项目。除基于MIM技术的研发项目之外,公司非MIM产品的研发也在持续推进,散热事业部、传动事业部的相关研发项目均取得了一定的进展,安特信亦配合客户进行了多款TWS蓝牙耳机的研发及制造。

积极向传动和散热两个千亿级市场拓展,有望打开新的成长曲线

1)传动业务:公司未来将聚焦于价值量、附加值较高的传动产品,积极拓宽传动产品应用边界,向智能家居、新能源车等高成长性的领域发力。公司向下游组件延伸,布局折叠屏手机铵链组装业务,2022年转轴组装业务量产有望落地,将为传动业务贡献核心增量。

2)散热业务:紧跟5G、汽车电动化发展增扩散热需求的趋势,公司打入千亿散热市场、产品向下游散热模组延伸,未来有望向新能源车、服务器、基站等方向发力。目前,公司散热业务处于收入体量小、增速高的阶段,预计未来两年该业务有望实现翻倍增长。

盈利预测与投资建议

西南证券王谋认为中短期公司业绩高速增长具有较高的确定性,预计2022-2024年公司归母净利润复合增速有望达44.7%。考虑到公司在折叠屏铵链供应链中的核心份额优势,是国内稀有的、率先布局铵链组装业务且具备量产能力的MIM厂商,给予公司一定的估值溢价,给予公司2022年30倍PE,对应目标市值约为91亿元,对应目标价格约58.8元。首次覆盖,给予公司“买入”评级。

来源:

西南证券-精研科技(300709)-《折叠屏手机加速放量,业绩开启新增长极》。2022-4-15;

东方财富证券-精研科技(300709)-《2021年报点评:MIM技术行业领先,受益于折叠屏手机加速发展红利》。2022-4-8;

- 1