●奕瑞科技(688301):国内领先的医疗影像设备零部件厂商,依托核心科技,积极转型核心部件及解决方案提供商

摘要:

奕瑞科技,成立于2011年,是国内X射线探测器的龙头企业,2019年市场份额排名国内第一,全球第三。与全球领先者Varex、 Trixcell 以及滨松相比,公司虽然起步较晚,但凭借高性价比,不断获取国内和全球市场份额。未来,随着新技术产品(CMOS、IGZO和柔性)的市场逐渐成熟,公司有望凭借领先的技术和产品布局,实现对海外龙头企业技术和市场上的“弯道超车”。

首次覆盖给予“买入”评级,目标价474元,对应58x 2022E PE ( vs国内可比公司41 5x2022E PE,主要考虑到公司的龙头地位、在业务和技术方面的领先布局以及齿科&工业业务的快速发展)。

正文:

公司简介

全球医疗探测器龙头企业。奕瑞科技是我国数字化X线探测器的龙头企业,2018 年公司在医疗探测器领域市占率已位列全球第三位。2011年,公司成功研制出中国大陆第一款国产非晶硅TFT传感器和基于该传感器的数字化X线探测器,成功打破国外厂商的技术垄断,并实现进口替代和产业化。目前全球影像设备市场占有率排名前十名的企业中,公司客户占据了5家。我们认为,公司凭借着技术和产品的全方位布局以及成本和价格优势,已在全球市场中形成局部领先地位,随着公司在齿科CBCT和工业领域的持续拓展与产品逐步放量,未来有望迎来快速发展机遇,市场占有率仍将有较大提升空间。

公司股权结构

依托核心科技,积极转型核心部件及解决方案提供商

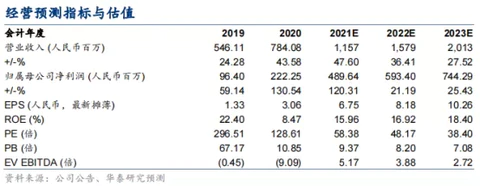

公司是数字化X线探测器技术的领先企业,工艺壁垒高,是全球少数掌握全部主要核心技术的生产商之一,在面板技术、碘化铯闪烁体、电子集成、深度影像知识和IP库方面具备核心竞争力。根据IHS Markit统计,2019年公司在国内医疗和宠物医疗X线探测器市场占有率排名第一,在全球医疗和宠物医疗X线探测器市场占有率提升至12.91%。同时,公司积极转型核心部件及解决方案提供商,为客户提供“一站式”解决方案。随着公司业务边界的持续扩展以及新产品的不断推出,我们预计公司2023年的收入规模将增长至20.13亿元,2021E-2023E CAGR为37%。

齿科产品和工业产品有望成为新的业绩增长点

齿科方面,公司在2020 年实现了口内探测器的量产,目前与美亚光电、朗视仪器以及菲森影像等知名CBCT (口外拍片设备)企业建立了合作,随着人们对口腔健康的重视度提升,我们看好口腔医疗市场的发展前景;工业方面,公司大力布局动力电池检测领域,我们看到随着汽车智能化电动化的不断进展,动力电池市场前景广阔。受益于市场的蓬勃发展,我们预计公司的齿科产品和工业产品将成为新的业绩增长点,在毛利润中的占比将由2020年的16%提升至2021年的35%,并在未来两年持续提升。

盈利预测及投资建议

随着公司齿科业务和工业业务的快速增长以及新业务的拓展,我们预计公司2021E-2023E的归母净利润CAGR将达到50%;首次覆盖奕瑞科技,给予“买入”评级,目标价474元,对应58x 2022E PE。

来源:

华泰证券-奕瑞科技(688301)-《国内领先的医疗影像设备零部件厂商》。2022-1-24;

浙商证券-奕瑞科技(688301)-《深度报告:国内数字化X线探测器的引领者》。2021-12-21;