行业景气度极高

催生锂电铝箔行业发展的主要动力有4个:

(1)磷酸铁锂大发展推动锂电铝箔:锂电铝箔未来2-3年大概率供不应求,主要用于磷酸铁锂,导致锂电铝箔量价齐升。

(2)且涂碳电池铝箔需求增长高于普通电池箔。涂碳铝箔可提升电池的整体性能。加工费是普通电池箔的3倍左右,高于一般的锂电铜箔。

(3)锂电负极铜箔趋势:因铝箔成本较低,铝的密度和价格只有铜的30%,未来铝箔对锂电负极铜箔或有替代。

(4)钠离子电池受益:钠离子电池正负极均采用电池铝箔。钠离子电池储能行业信息频传,推动电池铝箔发展。

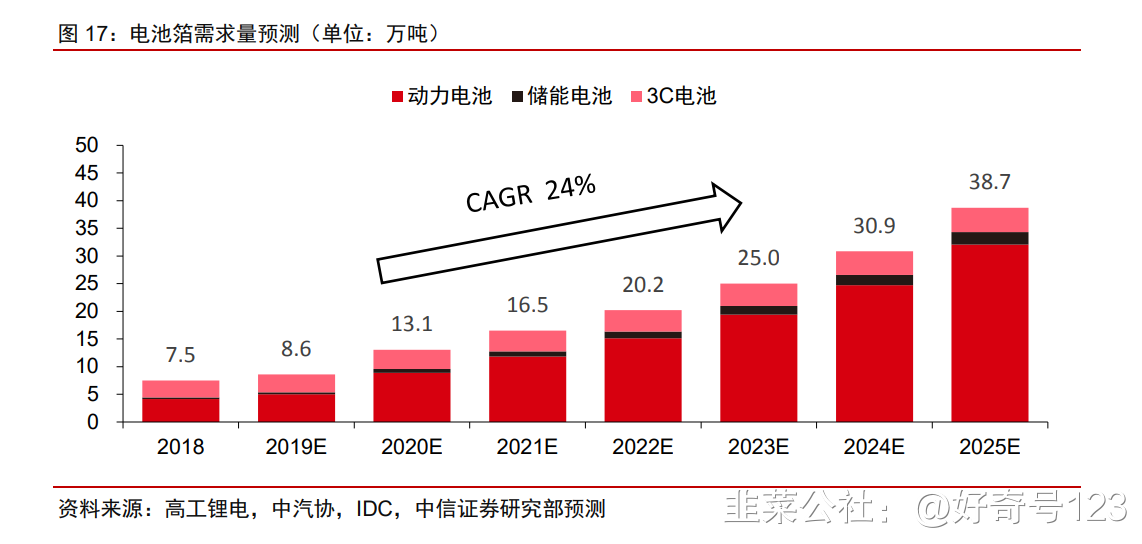

基本面很硬,导致锂电铝箔需求步入爆发期,加工费上行。锂电铝箔是锂电池正极材料的集合体。每GWh锂电池消耗铝箔约320-700吨,磷酸铁锂电池单位消耗量较大。我们预计2021年全球锂电铝箔需求量约19.2万吨,增长45%,供需缺口约3千吨;2022年供需缺口将增加到1.1万吨,2023年继续扩大。预计2025年全球锂电铝箔需求或可到到50万吨以上,年复合增速约32%。因产品技术壁垒高,新品迭代快,认证周期长,新增产能周期约2-3年,预计供需缺口错配时间较长。行业主流产品加工费上涨约20%以上,达到1.8万元/吨以上。

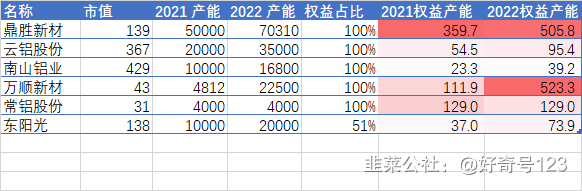

产能,权益产能

目前主要产能均在国内,这里仅列出设计上市公司的产能部分。涉及上市公司的锂电铝箔产能,权益产能,来源中泰证券、招商证券等网络信息。

注[2]:鼎胜新材,2022年投产的5万吨产能,按照75%产能,线性爬坡计算。

注[3]:以上计算未能考虑涂炭铝箔的高收益。目前信息显示鼎盛新材(确认)、常铝股份(网络资料)有供货涂炭铝箔产品。

21~22权益产能,鼎盛新材继续保持优势。

考虑21权益产能,则常铝股份有较大补涨潜力,签约一二线电池厂,确定性强。

考虑22权益产能,若产能释放顺利,则万顺新材有较大补涨潜力,可留意公司的实际产能自发披露通告。

标的简介

电池铝箔绝对龙头。年产5万吨。明年扩产到10万吨。公司电池箔客户涵盖了国内外一线的储能和动力电池生产厂商,中长期订单有望稳健增长。具体包括比亚迪、宁德时代、ATL、国轩高科等,占公司销量的 60%以上。作为下游客户的主力供应商,公司对比亚迪、宁德时代、ATL 和国轩高科的供货占比均在 75%以上。涂碳电池铝箔国内领先。

主营铝箔,占营收90%。公司年产电池箔约为4000吨。应用于新能源车动力电池铝箔,电池壳,电池冷却铝材,以及车体热交换系统。剩余产能用于空调铝箔。

国外客户为法雷奥和特斯拉(二级供应商),给LG化学散热系统用铝材。网络资料显示入围国产特斯拉供应链,开始给LG化学提供涂碳铝箔的供应商为常铝股份(待核实)。国内客户,覆盖一、二线厂商。供货比亚迪的刀片电池壳及电池箔。供货国轩高科电池铝箔、通过合肥力翔供货电池壳等。通过合作伙伴向宁德时代供应动力电池铝合金材料等。

S万顺新材(sz300057)S 公司铝箔产能包括江苏中基8.3万吨,以及安徽在建的年产7.2万吨高精度电子铝箔生产项目,其中安徽项目一期4万吨已经建成,含3万吨电池铝箔,但因疫情原因,设备调试等延长到建设期到今年6月30日完工。预计下半年开始试投产,预计年底实现设备全部投产。

目前万顺新材的铝箔70%供应食品包装,正重点发展锂电铝箔。电池产品已经小批量。小批量供货企业包括江西明冠、山东亿奔、湖州天丰、中天储能、湖州天丰等企业。目前万顺新材有待进一步扩展一线锂电厂商合作机会。

附件1:

最后再复习一下周期类个股持续上涨的主要原因:

图解:化工股的持续性附件2:

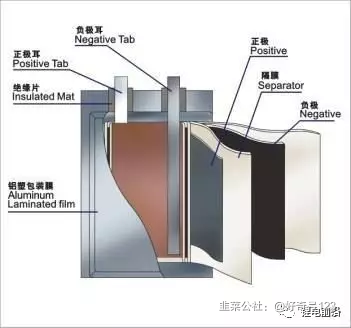

电池铝箔和铝塑膜的区别:电池铝箔(电池箔)是用于锂离子电池正极材料的铝箔(把正极材料涂上去),起到正极集电体的作用,是正极的一部分。一个精致的铝加工件,要做的很薄,又要高强度。而铝塑膜用于电池软包(就是那层软皮),虽然也是个成本大头,但占比低于正极和隔膜。可参考下图:

风险提示

产能资料来自卖方研报和网络资料,和公司实际产能会有出入,请关注实际产能信息。

个股高位运行,留意短线风险。可长期跟踪。

股价随机波动,盈亏难料,但希望能涨一些知识。

- 基本面选股才是炒股第一步,距离赚钱还好远好远,可能有十万八千里,个人体会,当然也不是否定基本面选股10打赏回复投诉于2021-06-30 11:43:17更新查看1条回复

- 1

- 2

- 3