2021年10月12日 15:22 来源: 中证网

9月我国磷酸铁锂电池产销量、装车量均超过三元电池10月12日,中国汽车动力电池产业创新联盟发布2021年9月份动力电池月度数据,9月我国磷酸铁锂电池产销量、装车量均超过三元电池,动力电池生产向头部企业集中。(中证网)

10月12日,中国汽车动力电池产业创新联盟发布2021年9月份动力电池月度数据,9月我国磷酸铁锂电池产销量、装车量均超过三元电池,动力电池生产向头部企业集中。

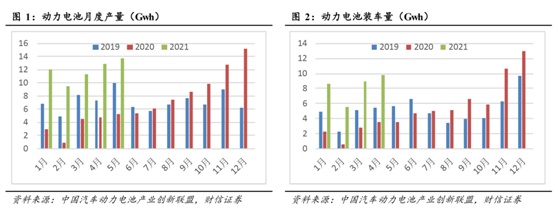

产量方面,9月,我国动力电池产量共计23.2GWh,同比增长168.9%,环比增长18.9%。其中三元电池产量9.6GWh,占总产量41.6%,同比增长102.6%,环比增长15.1%;磷酸铁锂电池产量13.5GWh,占总产量58.3%,同比增长252.0%,环比增长21.9%。1-9月,我国动力电池产量累计134.7GWh,同比累计增长195.0%。其中三元电池产量累计62.8GWh,占总产量46.6%,同比累计增长131.1%;磷酸铁锂电池产量累计71.6Wh,占总产量53.2%,同比累计增长291.4%。

销量方面,9月,我国动力电池销量共计17.8GWh,同比增长155.8%。其中三元电池销售7.6GWh,同比增长118.0%,占总销量42.9%;磷酸铁锂电池销售10.1GWh,同比增长194.2%,占总销量56.9%。1-9月,我国动力电池累计销量达106.8GWh,同比累计增长176.9%。其中三元电池累计销售49.3GWh,同比累计增长135.8%;磷酸铁锂电池累计销售56.7GWh,同比累计增长225.0%。

装车量方面,9月,我国动力电池装车量15.7GWh,同比上升138.6%,环比上升25.0%。其中三元电池共计装车6.1GWh,同比上升45.6%,环比上升15.0%;磷酸铁锂电池共计装车9.5GWh,同比上升309.3%,环比上升32.3%。1-9月,我国动力电池装车量累计92.0GWh,同比累计上升169.1%。其中三元电池装车量累计47.1GWh,占总装车量51.2%,同比累计上升99.5%;磷酸铁锂电池装车量累计44.8GWh,占总装车量48.7%,同比累计上升332.0%。

此外,9月,我国新能源汽车市场共计39家动力电池企业实现装车配套,较去年同期较少11家。排名前3家、前5家、前10家动力电池企业动力电池装车量分别为12.3GWh、13.4GWh和14.6GWh,占总装车量比分别为78.4%、85.3%和93.2%。1-9月,我国新能源汽车市场共计54家动力电池企业实现装车配套,较去年同期减少10家,排名前3家、前5家、前10家动力电池企业动力电池装车量分别为67.2GWh、77.0GWh和84.4GWh,占总装车量比分别为73.0%、83.6%和91.7%。2021年上半年我国磷酸铁锂电池超过三元电池

三元电池产量累计36.9GWh,占总产量49.3%,同比累计增长149.2%;磷酸铁锂电池产量累计37.7GWh,占总产量50.5%。首次半年产量中磷酸铁锂电池产量超过三元锂电池

2021年1-6月磷酸铁锂动力电池产量实现超越:6月国内动力电池装机量数据来自痛快舒畅的雪球专栏

以下装机量数据,来自动力电池联盟的装备司的合格证数据统计,不包含储能数据、不包含海外数据。起该数据预计将在每个月10-12日发布,敬请大家关注。

先看装机榜TOP5

2021年6月,排名前三的动力电池企业,宁德时代5.44GWh(占比49%),比亚迪1.73GWh(占比15.6%),LG化学0.8GWh(占比7.2%)。1-6月累计装机量前三名,宁德时代25.76GWh(占比49.08%),比亚迪7.63GWh(占比14.54%),LG化学4.73GWh(占比9.01%)。

2021年6月,排名前三的动力电池企业,宁德时代5.44GWh(占比49%),比亚迪1.73GWh(占比15.6%),LG化学0.8GWh(占比7.2%)。1-6月累计装机量前三名,宁德时代25.76GWh(占比49.08%),比亚迪7.63GWh(占比14.54%),LG化学4.73GWh(占比9.01%)。

从上半年的装机量数据来看,宁德时代市场份额稳定在49%,比亚迪则缓慢增长在14.5%,LG份额则较1-5月数据下滑0.5个百分点。

6月,LG的电池装机量较4月份下滑明显。

注意,这里的1-6月数据与比亚迪自己公布(12.7GWh)的数据不一致,主要原因在于口径不同。比亚迪公布数据主要是出厂数据并且包含储能数据,本排行榜数据主要是取得合格证的数据,统计口径本身就会偏小。

再来看总体数据:

产量方面:

产量方面:

2021年6月,我国动力电池产量共计15.2GWh,同比增长184.3%,环比增长10.2%。其中三元电池产量7.4GWh,占总产量48.4%,同比增长133.6%,环比增长47.1%;磷酸铁锂电池产量7.8GWh,占总产量51.2%,同比增长256.4%,环比下降11.3%。

1-6月,我国动力电池产量累计54.75GWh,同比累计增长217.5%。其中三元电池产量累计36.9GWh,占总产量49.3%,同比累计增长149.2%;磷酸铁锂电池产量累计37.7GWh,占总产量50.5%,同比累计增长334.4%。

2021年1-6月,三元锂电池与磷酸铁锂电池的产量发生逆转,这也是近3年来,首次半年产量中磷酸铁锂电池产量超过三元锂电池(三元锂36.9GWh,磷酸铁锂37.7GWh),现在来看我上个月的“毫不夸张的说比亚迪依靠一己之力扭转了动力电池的产品结构”是不是再一次得到强化。

2021年1-6月,三元锂电池与磷酸铁锂电池的产量发生逆转,这也是近3年来,首次半年产量中磷酸铁锂电池产量超过三元锂电池(三元锂36.9GWh,磷酸铁锂37.7GWh),现在来看我上个月的“毫不夸张的说比亚迪依靠一己之力扭转了动力电池的产品结构”是不是再一次得到强化。

装机量数据:

装机量数据:

2021年6月,我国动力电池装车量11.1GWh,同比上升136.2%,环比上升13.8%。其中三元电池共计装车5.9GWh,同比上升98.3%,环比上升13.8%;磷酸铁锂电池共计装车5.1GWh,同比上升206.4%,环比增长13.2%。

1-6月,我国动力电池装车量累计52.5GWh,同比累计上升200.3%。其中三元电池装车量累计30.2GWh,占总装车量57.5%,同比累计上升139.7%;磷酸铁锂电池装车量累计22.2GWh,占总装车量42.3%,同比累计上升368.5%。

按车型划分:

按车型划分:

6月新能源汽车市场动力电池装机量主力除了纯电动乘用汽车外(占比约为78%),纯电动客车、纯电动专用车和插混乘用车的装机量接近,合计占比22%左右。

6月能源汽车按车型划分的平均装车带电量为47.6KWh,较5月环比下降2.3%。其中纯电乘用车的平均带电辆为48.4KWh,纯电动客车的的平均带电辆为211.8KWh,纯电动乘用车的的平均带电辆为48.4KWh(这个数据可以作为行业数据,用来估算比亚迪自己的电池使用情况)

6月能源汽车按车型划分的平均装车带电量为47.6KWh,较5月环比下降2.3%。其中纯电乘用车的平均带电辆为48.4KWh,纯电动客车的的平均带电辆为211.8KWh,纯电动乘用车的的平均带电辆为48.4KWh(这个数据可以作为行业数据,用来估算比亚迪自己的电池使用情况)

企业集中度:

2021年6月,排名前三的动力电池企业,宁德时代5.44GWh(占比49%),比亚迪1.73GWh(占比15.6%),LG化学0.8GWh(占比7.2%)。1-6月累计装机量前三名,宁德时代25.76GWh(占比49.08%),比亚迪7.63GWh(占比14.54%),LG化学4.73GWh(占比9.01%)。

6月的装机量数据,宁德时代的市场份额环比上升了5.1个百分点,同比上升3.7个百分点;比亚迪的市场份额环比下降了1.5个百分点,同比增长4.5个百分点。

6月的装机量数据,宁德时代的市场份额环比上升了5.1个百分点,同比上升3.7个百分点;比亚迪的市场份额环比下降了1.5个百分点,同比增长4.5个百分点。

1-6月的总体数据中(与1-5月相比),宁德时代的市场份额环比保持不变,比亚迪的市场份额环比增长2.9个百分点,LG化学的市场份额环比下降了0.48个百分点。

1-6月的总体数据中(与1-5月相比),宁德时代的市场份额环比保持不变,比亚迪的市场份额环比增长2.9个百分点,LG化学的市场份额环比下降了0.48个百分点。

与2020年1-6月数据相比,宁德时代的市场份额(20年同期为48.26%)同比上升0.82个百分点,比亚迪的市场份额为(20年同期为13.89%),同比上升0.64个百分点

一,事件背景

根据中国汽车动力电池产业创新联盟数据,产量方面,2021 年 5 月,我国动力电池产量共计 13.8GWh,同比增长 165.8%,环比增长 6.7%。其中三元电池产量 5.0GWh,占总产量 36.2%,同比增长 62.9%,环比下降 25.4%;磷酸铁锂电池产量 8.8GWh,占总产量 63.6%,同比增长 317.3%,环比增长 41.6%。从产量上来看,磷酸铁锂电池产量超三元。

另一方面,此前有消息传出,苹果公司将为其电动汽车选择配套磷酸铁锂体系电池,潜在的供应 商(参数|图片)或是比亚迪或宁德时代,此前大众集团在电池日上透露将为其入门级车型搭载磷酸铁锂电池体系,磷酸铁锂电池将逐渐在海外打开空间。

商(参数|图片)或是比亚迪或宁德时代,此前大众集团在电池日上透露将为其入门级车型搭载磷酸铁锂电池体系,磷酸铁锂电池将逐渐在海外打开空间。

所以在CTP 电池技术加持下能量密度得到提升,凭借更低的成本和更好的安全性,磷酸铁锂的需求逐渐回暖,这也对磷化工构成利好。根据方正证券的测算,保守预计,2025年磷酸铁锂需求可超200万吨。如果考虑到风光等新能源发电的占比提升,加上储能业务的需求,再叠加电动工具、船舶、两轮车等其他应用,乐观情况下,2030年左右磷酸铁锂的年需求量将达一千万吨级。

二,磷酸铁锂产业链

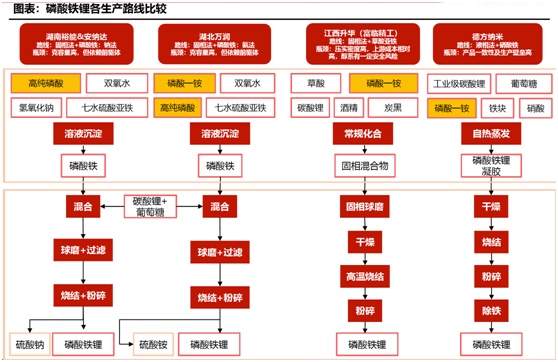

磷酸铁锂正极材料的制备主要有固相法和液相法。固相法工艺简单,是目前最成熟也是应用最广的磷酸铁锂合成方法,被多数磷酸铁锂生产企业所使用;液相法工艺难度大,目前仅有德方纳米实现了工业大规模生产。固相法和液相法由于工艺路线不同,对原料的要求也有所不同。具体如下:

1)锂源:无论是液相法还是固相法均使用碳酸锂作为锂源。但液相法在使用中需将碳酸锂溶解为硝酸锂溶液。而固相法会直接使用碳酸锂与其他原料混合,这样碳酸锂中的杂质会直接进入产品中,因此固相法对碳酸锂的品质要求更高。

2)铁源:液相法使用的铁源为硝酸铁,可通过铁片与硝酸反应制得。固相法则通常使用磷酸铁(湖南升华使用草酸亚铁),部分生产企业选择外购磷酸铁,而部分企业则通过铁片或硫酸亚铁与磷酸(磷酸一铵)反应自行生产。

3)磷源:液相法多使用磷酸一铵为原料。固相法通常使用磷酸铁(湖南升华使用磷酸一铵),间接来自于磷酸或磷酸一铵。

今天主要介绍的是磷的部分,所以可以简化下就是以下这张图

所以接下来就按照磷酸/磷酸一铵,磷酸铁,磷酸铁锂的顺序逐一介绍。

三,磷酸/磷酸一铵环节

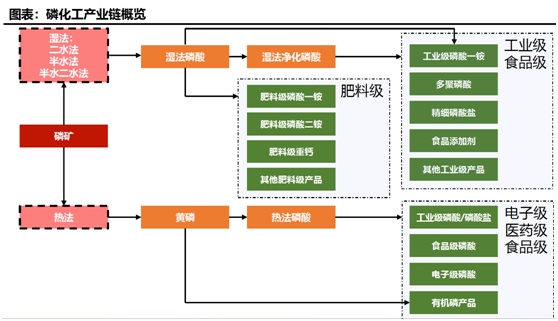

磷化工行业是指以磷矿石为原料,通过化学方法将矿石中的磷元素加工成为产品的化工子行业,其基础原料主要是磷矿石和硫磺。磷化工行业主要包括磷肥和磷酸盐两个子行业。

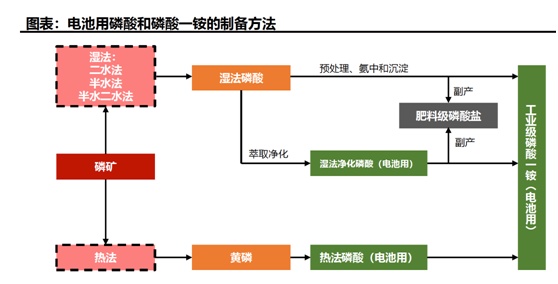

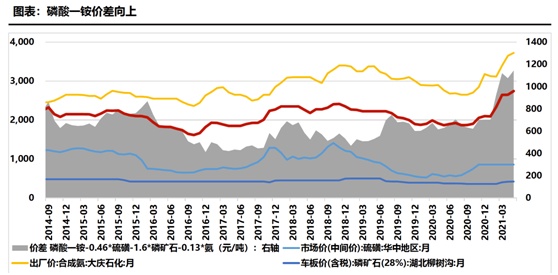

由于磷酸或磷酸一铵的消耗量大,并直接参与磷酸铁和磷酸铁锂生成的反应过程,其质量对最终产品的质量有重要影响。为保证磷酸铁锂的质量,目前在磷酸铁和磷酸铁锂制备过程中,主要用到的是工业级的磷酸一铵和磷酸。2021年4月1日工信部正式发布了电池用磷酸二氢铵化工行业标准,这也意味着,部分工业级磷酸一铵生产企业仍需要进一步提高产品质量才能满足电池用磷酸一铵的要求。

制取磷酸和磷酸一铵,主要有两种方式,一种为热法,一种为湿法。随着我国湿法磷酸净化技术国产化的成功,目前湿法磷酸净化技术成本不断降低,产品质量也逐步提升,除可以生产工业级产品外,在食品行业也已经广泛应用。未来湿法净化磷酸及磷酸盐产品将是电池级磷酸和磷酸一铵的主要来源。

湿法磷酸净化工艺已经被证明具有资金投入和操作费用较少、环境更加好等诸多优势。国内湿法磷酸净化技术研究起步较晚。目前国内产业化程度较高的湿法磷酸净化技术主要有贵州瓮福集团开发的湿法磷酸净化技术、四川大学与中化涪陵共同开发的湿法净化技术,以及华中师范大学开发的湿法净化技术,均为溶剂萃取法。其中瓮福集团的技术基本不对外转让。四川大学与中化涪陵开发的技术则在较多装置上得以应用。

四,磷酸/磷酸一铵供给情况

1.短期产能不足

目前国内工铵产能在两百万吨左右,海外地区工铵产能仅47.5万吨。中国每年需出口约三十万吨,受疫情影响,今年以来全球工铵供应偏紧,而且磷酸一铵的产能分散,最大的川发龙蟒也只有40万吨一年;而工业级磷酸方面受上游黄磷限产及价格暴涨的影响,目前供应也较为紧张;

2.中期新增产能无望

由于磷铵属于污染产业,在“三磷整治”后严格限制磷铵新增产能,因此未来工业级磷酸一铵项目需要依靠置换农用级磷酸一铵实现,但另一方面,转产工铵或新建工铵及工业级磷酸需要新建装置,从项目立项到建成投产往往需要一年以上建设期。所以中短期内,新增产能无望。

3.长期磷矿资源稀缺

磷是不可再生的稀缺资源,磷质从远古时期岩浆喷发到风化作用进入藻类富集需要经历数千万年甚至上亿年。未来磷资源的稀缺性愈发显著。此外,磷资源利用率普遍较低,资源稀缺性更加凸显。近年来,由于环保政策从紧以及磷矿资源日益稀缺,我国的磷矿开采及出口受到限制。

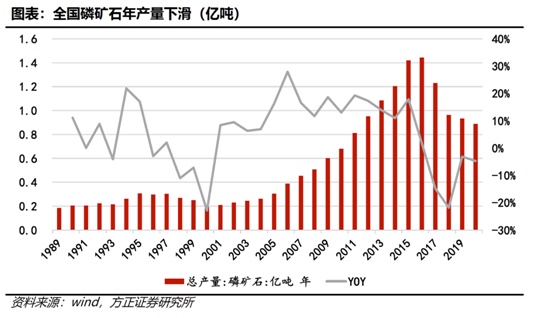

中国磷矿石2020产量为0.89亿吨,同比-4%。中国磷矿石产量从16年起呈大幅下降趋势,受三磷整治、环保趋紧、资源管控等政策影响,磷矿总产量呈下滑趋势。

21年受到环保高压影响,磷矿石整体库存走低,价格上行。目前磷矿石仍处于紧平衡状态,预计随着磷酸铁锂需求拉动,供需紧张格局将进一步加剧。

假设未来五年磷矿石产量不增加,受下游肥料农产品景气提升影响,叠加磷酸铁锂新增需求,磷矿石供需偏紧。2030年随着磷酸铁锂需求达到千万吨级,磷酸铁锂对磷矿需求拉动将接近2000万吨。

四,磷酸铁环节

1.自制或者外购并存

典型的磷酸铁制备过程包括硫酸亚铁制备、磷铁反应、PH值调节三个主要步骤。也有部分企业则是外购硫酸亚铁。对于钛白粉企业,由于其钛白粉生产过程中副产硫酸亚铁,因此可以省去购买或制备硫酸亚铁的步骤。目前磷酸铁生产企业可以分为三类:

1)外购原料,生产磷酸铁并销售给磷酸铁锂生产企业,如湖南雅城。

2)磷肥或钛白粉企业,自产部分原料,生产磷酸铁并销售给磷酸铁锂企业,如安纳达。

3)磷酸铁锂生产企业,同步布局上游,如湖北万润。

2.产业集中度不高,新入局者出现

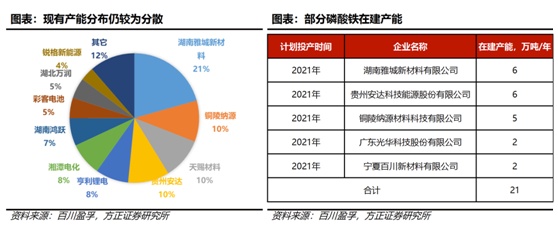

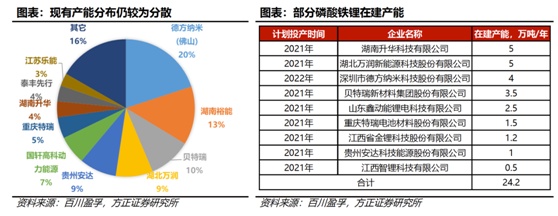

由于磷酸铁锂的需求爆发,原料磷酸铁的需求也在持续增加。截止2021年5月,国内共有磷酸铁产能 29.1万吨,未来三年行业新增规划产能超过 30 万吨。现有产能方面,目前湖南雅城占据最大份额为21%,但行业CR3产能占比为41%,CR5产能占比为59%,表明行业集中度尚不高,行业未来的竞争格局仍存在较多变数。

行业需求快速增长背景下,龙头企业纷纷启动产能扩张。同时可以看到下游磷酸铁锂企业和上游具有原材料优势的钛白粉企业和磷肥企业也纷纷入局,一体化成未来发展趋势。

五,磷酸铁锂环节

1.下游厂商对技术没有偏好

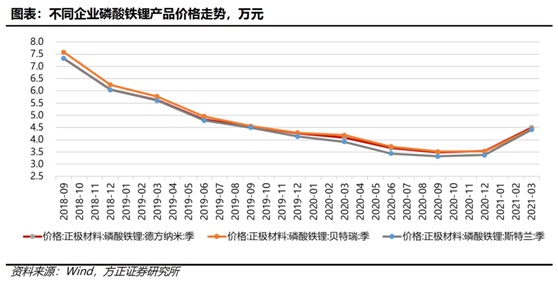

前面说过,磷酸铁锂的制备主要有固相法和液相法。尽管固相法与液相法产品在合成方式上有所差异,但从应用端来看,德方纳米的液相法磷酸铁锂产品与贝特瑞及斯特兰所生产的固相法磷酸铁锂产品价格长期保持一致。此外,以宁德时代为代表的主流电池企业均同时采购和使用固相法和液相法磷酸铁锂产品。宁德时代在与德方纳米合作的同时,还积极参股江西升华以及湖南裕能等固相法磷酸铁锂生产企业。

2.产能分散,新入局者众多

目前德方纳米占据最大份额为20%,但行业CR3产能占比为43%,CR5产能占比为61%,表明行业集中度尚不高,行业未来的竞争格局仍存在较多变数。截止2021年5月,国内共有磷酸铁锂产能40.1万吨,未来三年行业新增规划产能超过30万吨。许多企业看好磷酸铁锂需求爆发,纷纷启动扩产。许多化工企业也宣布入局(中核钛白、龙蟒佰利、龙蟠科技) 。短期来看随着磷酸铁锂需求爆发式增长 ,未来几年磷酸铁锂会保持较高的景气度 ,但随着化工企业入局,未来磷酸铁锂行业的竞争也势必会加剧。

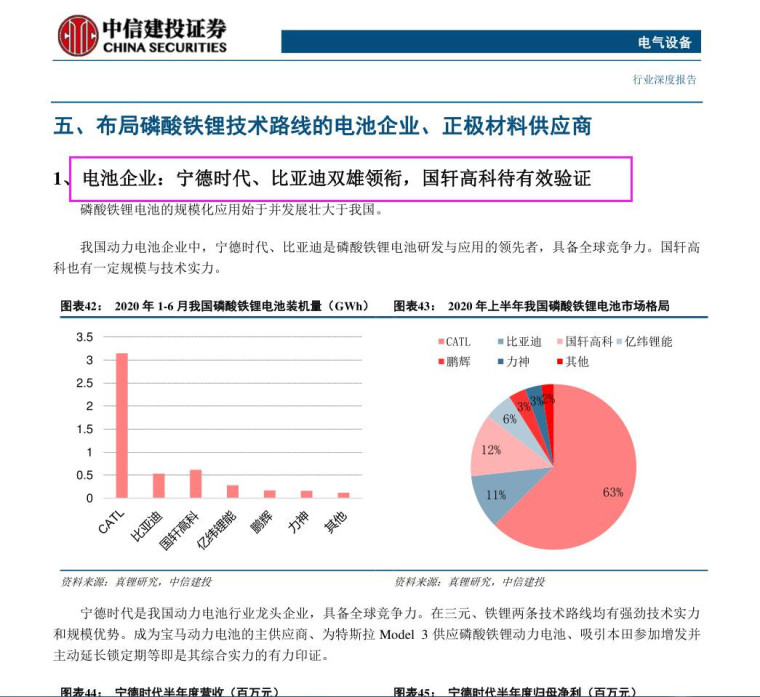

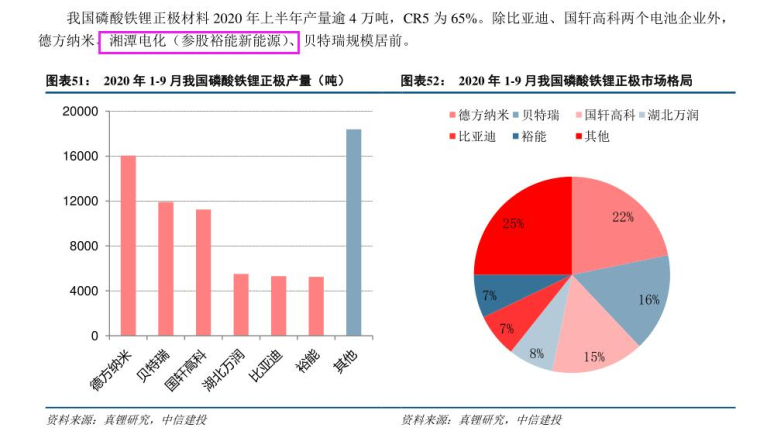

2、 正极材料企业: 德方纳米、 湘潭电化(裕能)、 贝特瑞等全力以赴

@观海@济默@不死鸟韦一@职业炒手@张学友来炒股@炒股养家@闽都2000@小胖怕老婆@飞机哥哥@善行天助@大白杨@俺的乖

乖@龙头王中王@操作狂人@财联社早知道@乱世浮生@光头强8899@广州环市东路@神国司令@风口研报@题材猎手@韭菜天团@

股道茶经老陆@厦门思明南路@风口研报@随风深蓝浅蓝石锤牙科五,磷酸铁环节

1.自制或者外购并存

典型的磷酸铁制备过程包括硫酸亚铁制备、磷铁反应、PH值调节三个主要步骤。也有部分企业则是外购硫酸亚铁。对于钛白粉企业,由于其钛白粉生产过程中副产硫酸亚铁,因此可以省去购买或制备硫酸亚铁的步骤。目前磷酸铁生产企业可以分为三类:

1)外购原料,生产磷酸铁并销售给磷酸铁锂生产企业,如湖南雅城。

2)磷肥或钛白粉企业,自产部分原料,生产磷酸铁并销售给磷酸铁锂企业,如安纳达。

3)磷酸铁锂生产企业,同步布局上游,如湖北万润。

2.产业集中度不高,新入局者出现

由于磷酸铁锂的需求爆发,原料磷酸铁的需求也在持续增加。截止2021年5月,国内共有磷酸铁产能 29.1万吨,未来三年行业新增规划产能超过 30 万吨。现有产能方面,目前湖南雅城占据最大份额为21%,但行业CR3产能占比为41%,CR5产能占比为59%,表明行业集中度尚不高,行业未来的竞争格局仍存在较多变数。

行业需求快速增长背景下,龙头企业纷纷启动产能扩张。同时可以看到下游磷酸铁锂企业和上游具有原材料优势的钛白粉企业和磷肥企业也纷纷入局,一体化成未来发展趋势。

六,磷酸铁锂环节

1.下游厂商对技术没有偏好

前面说过,磷酸铁锂的制备主要有固相法和液相法。尽管固相法与液相法产品在合成方式上有所差异,但从应用端来看,德方纳米的液相法磷酸铁锂产品与贝特瑞及斯特兰所生产的固相法磷酸铁锂产品价格长期保持一致。此外,以宁德时代为代表的主流电池企业均同时采购和使用固相法和液相法磷酸铁锂产品。宁德时代在与德方纳米合作的同时,还积极参股江西升华以及湖南裕能等固相法磷酸铁锂生产企业。

2.产能分散,新入局者众多

目前德方纳米占据最大份额为20%,但行业CR3产能占比为43%,CR5产能占比为61%,表明行业集中度尚不高,行业未来的竞争格局仍存在较多变数。截止2021年5月,国内共有磷酸铁锂产能40.1万吨,未来三年行业新增规划产能超过30万吨。许多企业看好磷酸铁锂需求爆发,纷纷启动扩产。许多化工企业也宣布入局(中核钛白、龙蟒佰利、龙蟠科技) 。短期来看随着磷酸铁锂需求爆发式增长 ,未来几年磷酸铁锂会保持较高的景气度 ,但随着化工企业入局,未来磷酸铁锂行业的竞争也势必会加剧。

七,相关上市公司

受磷酸铁锂需求提振,具有优质磷矿石资源、工业级磷酸一铵和净化磷酸产能的企业有望受益。

1.全产业链布局

中毅达:公司计划发行股票购买中国信达等持有的瓮福集团100%股权。瓮福集团具有年采选750万吨磷矿石、200万吨磷酸、300万吨硫酸、450万吨磷复肥、100万吨工业级及食品级磷酸、15万吨磷酸钠盐、200吨碘、8万吨无水氟化氢的生产能力。是电池用磷酸二氢铵的标准起草单位。瓮福集团具备磷酸铁产能并和国轩高科计划成立合资公司从事相关产品的生产,未来将直接受益于电池用磷酸及磷酸盐产品的需求增长。

川发龙蟒:公司作为全国最大的工业磷酸一铵企业,目前拥有工业级磷酸一铵产能40万吨,且已实现向磷酸铁和磷酸铁锂生产企业供货。公司拟投建10万吨锂离子电池正极材料磷酸铁及磷酸铁锂项目进军新能源产业。公司现有磷矿产能115万吨/年。公司具备上游资源优势 ,工业级磷酸一铵产能国内最大且积极进军下游新能源领域,公司未来将直接受益于磷酸铁锂、电池用磷酸及磷酸盐产品的需求增长。

川恒股份:公司现有工业级磷酸一铵产能14万吨,产品广泛用于消防等领域,并可用于磷酸铁生产 。公司拟投建年产10万吨磷酸铁项目。公司保有磷矿资源储量1.6亿吨,参股公司保有储量3.7亿吨。公司现有磷矿产能150万吨/年,在建250万吨/年。公司具备上游资源优势,并积极进军磷酸铁市场,未来将直接受益于磷酸铁锂、电池用磷酸及磷酸盐产品的需求增长。

2.上游企业

云天化:公司现有70万吨磷酸一铵和445万吨磷酸二铵产能,磷铵产能全国第一。公司现有磷矿资源储量13.15亿吨,产能1,450万吨,是我国最大的磷矿采选企业之一。公司具备湿法净化磷酸和工业级磷酸一铵生产能力,公司未来有望通过产能置换进一步扩大工业级磷酸一铵产能,并充分受益于磷矿石资源紧缺,以及电池用磷酸及磷酸盐产品的需求增长。

新洋丰:公司现有180万吨磷酸一铵产能,磷铵总产能居全国前列。公司大股东掌握了丰富磷矿资源并承诺在时机成熟时注入上市公司。根据环评报告,公司具有5万吨/年工业级磷酸一铵产能,公司未来有望通过产能置换进一步扩大工业级磷酸一铵生产规模,并充分受益于电池用磷酸及磷酸盐产品的需求增长。

兴发集团:公司现有100万吨磷铵产能,并具有10万吨湿法净化磷酸产能。公司现有磷矿资源储量约4.46亿吨,产能495万吨,磷矿石资源储量和产量均居国内前列。公司具备上游资源优势,具有净化磷酸及工业一铵生产能力,产业链完善,技术能力突出,未来有望受益于磷矿石资源紧缺,以及电池用磷酸及磷酸盐产品的需求增长。

云图控股:公司拥有磷酸一铵产能43万吨。公司拥有四川省雷波县牛牛寨北矿区磷矿探矿权,其中东段已探明磷矿石资源储量1.81亿吨,探转采后有望实现磷矿产能200万吨。公司具备上游资源优势,未来有望受益于磷矿石资源紧缺,以及电池用磷酸及磷酸盐产品的需求增长。

3.中游和下游企业

川金诺:公司目前已经拥有磷酸氢钙、磷酸二氢钙,过磷酸钙等产能55万吨,广西防城港基地还将于2022年投产10万吨/年湿法净化磷酸,公司计划建设5000吨磷酸铁项目,未来磷酸铁产能规划将达到10万吨。

六国化工:公司现有94万吨磷铵产能,其中包括10万吨工业级磷酸一铵。公司子公司铜陵鑫克向安纳达供应精制磷酸。未来公司有望充分受益于安纳达项目扩产,以及电池用磷酸及磷酸盐产品的需求增长。

- 1

- 2