华是科技301218--智慧港航、监所、电力、医疗等(浙江地区为主)

1. 募资及估值分析

发行股数1900.6667万股,发行后总股本7602.6667万股,发行价33.18元,募集资金6.31亿元(净额5.43亿元),净超募2.87亿元(“涨幅”112%);对应发行后总市值25.23亿。

(1)上市前估值

2020 年 8 月 12 日,公司股东召开 2020 年第二次临时股东大会,决议同意 公司股东天是投资将其持有的公司 161,800 股占公司 0.28%股权转让给何文平; 同意修改公司章程。上述股权转让价格为 5.80 元/股的价格。通过本次股份转让,何文平已将其通过天是投资间接持有的公司股份转为直接持有。

当时股本5702万股,对应估值 3.31亿;一年半时间从以及到二级市场,估值提升8倍。

(2)行业--智慧建筑

智慧建筑最近比较热门,新年以来基建(投资)又成了经济主力军,短期政策刺激,热度上升快,料去得也快;大基建的时代已过,都是的“噪音”。行业长逻辑在于集中度的提升,智慧建筑和设计院类似(深城交的时候写过),基本以省级为界限,各自为政。投标项目--中标--分包/集成,毛利和现金流较低,应收和存货较高。很难给予成长股的估值。

根据 IDC 最新发布的 《全球智慧城市支出指南》,2019 年中国智慧城市技术相关投资约为 228.79 亿美 元,按照 2019 年汇率约合人民币 1,596.08 亿元。公司与可比公司的 2019 年的市

(3)公司特色--智慧港航

目前看到主营里有这一块业务的上市公司就它了,并且最近几年业务向省外拓展也主要靠这一块业务。外部环境不好,内循环对应内河及近海航运有噱头、有实惠。

综上,结合公司21年净利6000万,发行市值25.23亿,PE42;净利水平和上市不久的天亿马比较接近,天亿马目前市值28亿,破发风险不大。看了今天无脑涨的纽泰格,叠加浙江这片热土(共同富裕试点省份,浙江建投11天10板关进去后,浙农股份接力三连板)上市初涨幅预期不好说,如果高开太多,未来多半还是长期躺。投机可适当关注。

2.发行人的主营业务

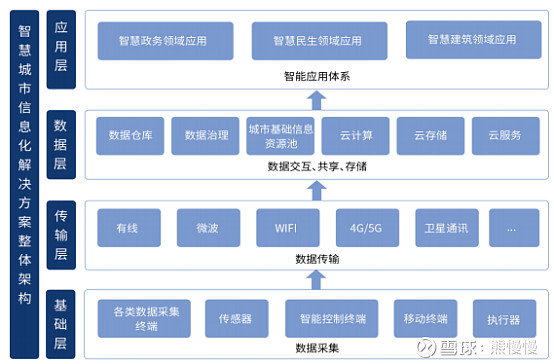

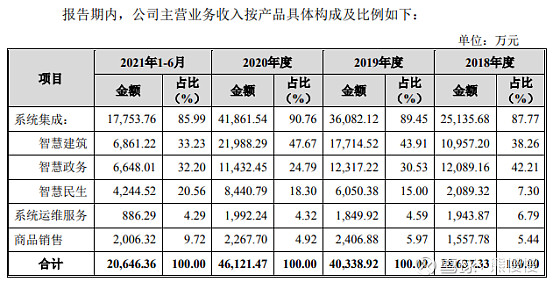

华是科技是一家致力于为智慧城市行业客户提供信息化系统集成及技术服务的高新技术企业。公司以客户需求为导向,为智慧政务、智慧民生、智慧建筑等智慧城市细分领域客户提供项目设计、信息系统开发、软硬件采购、系统集成及运维服务的一站式综合解决方案。

公司拥有浙江省物联网应用省级企业研究院,始终重视技术创新体系建设通过多年持续不断的研发投入与大型项目经验积累,在人工智能图像识别、应用软件设计等领域形成了具有自主知识产权的核心技术,拥有 31 项专利,179 项软件著作权。

经过多年的发展,公司已取得电子与智能化工程专业承包壹级、建筑智能化系统设计专项甲级、建筑机电安装工程专业承包贰级等资质证书,通过了各类质量管理体系、信息技术服务运行维护标准符合性认证、CMMI 能力成熟度五级认证。公司参与制订了浙江省《港口及航道视频监控系统建设技术规范》、《社会治安动态视频监控系统技术规范》等多项行业标准,持续推进智慧城市行业信息化管理与建设的发展。

公司始终重视项目实施过程的质量控制和管理,获得了政府部门等行业内优质客户的认可,主要客户包括国家电网有限公司、浙江省主要港航管理局、义乌市公安局等。同时,公司荣获浙江省首批“隐形冠军”企业、全国电子信息行业优秀企业、G20 峰会先进施工企业、浙江数字新锐企业、浙江省创新企业百强等荣誉称号。

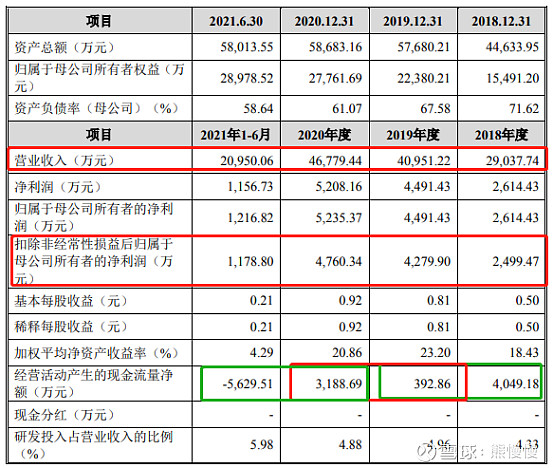

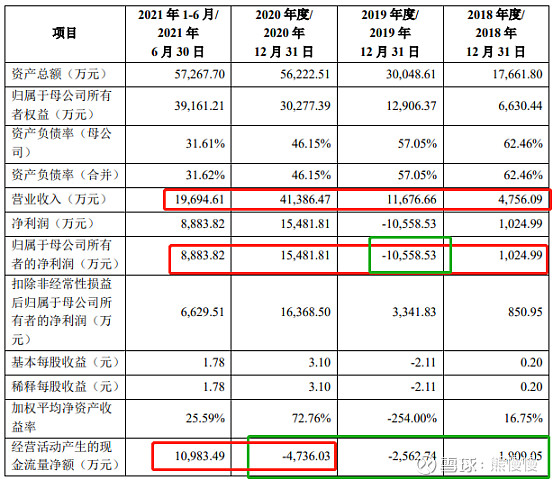

3.财务数据

营收净利连年稳定增长,经营现金流忽上忽下,蕴含“微操”技巧

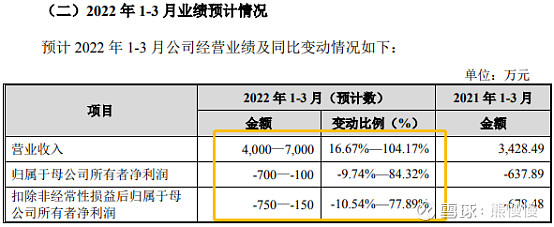

22年一季度业绩预测波动较大,中标这事“说不准”

二、华秦科技688281--隐身材料(军工)

1. 募资及估值分析

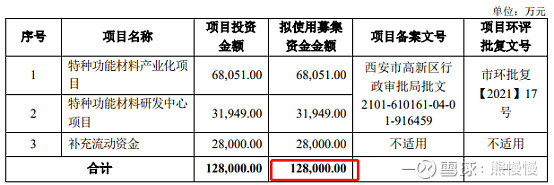

发行股数1666.6668万股,发行后总股本6666.6668万股,发行价189.5元,募集资金31.58亿元,超募18.78亿元(“涨幅”147%);对应发行后总市值126.33亿。

(1)上市前估值无从考证,只有股权激励1.11元/股转让的,不具备参考价值。

(2)隐身材料,前面有光启技术开路(虽然技术路线不同,超材料号称隐身效果超英赶美,历届领导班子都去看过天才刘鹏飞的公司),估值不会低,华秦参照21年2.1~2.3亿净利润,PE55~60倍,虽然超募很多也不算高。隐身材料属于耗材类,参考美帝的B-2,飞行2小时保养2天;战斧的单价60~120万美元。从目前公司供货情况看,国内列装的隐形武器并不多,且没有战事,任务也比较少,用量不大,大部分客户股价都是打个样,如果发生战事,股价不可限量。有一定关注价值!

经公司初步估算,公司预计 2021 年实现营业收入 50,000.00 万元-53,000.00 万元,同比增长 20.81%-28.06%;预计实现归属于母公司所有者的净利润 21,000.00 万元 -23,000.00 万元,同比增长 35.64%-48.56%;预计实现扣除非经常性损益后归属于母公 司所有者的净利润 18,000.00 万元-20,000.00 万元,同比增长 9.97%-22.19%。

(3)实控人--折生阳也是铂力特的实控人,铂力特也是新材料牛股。

基本面没有什么好说的,招股书信息也比较少,毛利比较高、这几年军工业绩普遍增长较高。其他的只能从侧面看到公司研发能力还行,联合出资人都是中央财政、xx专项、xx技术,看看即可。

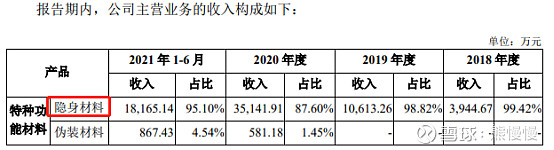

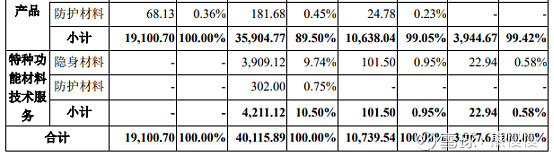

公司特种功能材料产品业务的毛利率分别为 68.07%、67.70%、65.31% 及 59.25%,呈现逐年下降的趋势,主要由于公司隐身材料及伪装材料的核心产品分别 在 2019 年及 2020 年实现定型批产,客户采购量增幅较大,产品销售价格有所下降所致。

国内军工对于我们大多数投资者而言,只能追寻模糊的正确,个人比较看好的方向:耗材、无人机。

另外,军工是今年开年以来跌幅最大的板块,且近期乌东局势并没有给军工带来太大波动提升。很反常!

2.公司的主营业务

公司主要从事特种功能材料,包括隐身材料、伪装材料及防护材料的研发、生产和销售,产品主要应用于我国重大国防武器装备如飞机、主战坦克、舰船、导弹等的隐身、重要地面军事目标的伪装和各类装备部件的表面防护。

投资有风险 入市需谨慎