(一)行业逻辑:

1、从需求上看,我国拥有庞大的产妇、精神残疾患者、神经系统疾病患者、骨关节肌肉疾病患者、老龄人等需要康复的人群,衍生了巨大的康复医疗服务及康复医疗器械需求。随着人口老龄化的加快、慢性病患者数量逐年增加、二胎政策放开后产妇数量的增加及其他因素的推动,我国康复医疗服务及康复医疗器械需求还将持续增长。

2、市场空间:根据Frost&Sullivan2018年的研报数据:预计我国康复医疗器械市场规模将以19.1%的复合年增长率增长至2023年的670亿元。伟思产品聚焦的电刺激、磁刺激、电生理和康复机器人4个市场,预计将以32.2%的复合年增长率增长至2023年的66.9亿元。

3、行业发展阶段及竞争格局:康复医疗目前处于发展早中期阶段,增量行业,行业内公司规模均较小,翔宇医疗、伟思医疗属于第一梯队。

(二)公司逻辑:

1、器械细分领域市占率领先:根据Frost&Sullivan数据显示,2018年,在国内电刺激类、磁刺激类和电生理类康复医疗器械领域,公司市场占有率分别为17.31%、18.64%和4.64%。

2、医疗优势细分领域:在于女性盆地康复领域,目前国内唯一一家在盆底及产后康复领域同时提供拥有自主知识产权的电刺激、磁刺激设备的厂商。

3、渠道增量:院内康复医院的新建、渠道下沉至基层或社区医院,院外扩张,如2020年推出了专门面向院外市场的脉冲磁恢复仪,已经在院外市场取得了很好的推广。

4、产品业绩驱动因素亮点:“磁电联合”成为盆底及产后康复市场获得广泛认可的标准配置,也成功纳入《盆腔器官脱垂的中国诊治指南(2020年版)》。报告期内,公司盆底磁刺激产品销售收入同比增长近100%,磁刺激已经成为下一代引领盆底及产后康复市场的重大产业升级的标志性产品,以“磁电联合”的产品组合,也迎来了盆底及产后康复市场新一波的增长机遇。

5、潜在市场刺激因素:公司X-walk康复减重训练车、康复步行训练机器人已提交注册,预计下半年将在国内获批。

6、财务稳健、未来2年股权激励业绩目标为年增速30%。

注意:2021.7.21解禁。

一、业务

公司是中国康复医疗器械行业的技术创新驱动型企业,致力于在盆底及产后康复、神经康复、精神康复等细分领域为医疗及专业机构提供安全、有效的康复产品及整体解决方案,目前公司产品主要为电刺激类、磁刺激类、电生理类设备、耗材及配件等康复医疗器械及产品。

电刺激类产品主要包括MyOnyx生物刺激反馈仪、MyoTrac生物刺激反馈仪、瑞翼生物刺激反馈仪、盆底肌电生物反馈仪等产品。应用于妇产科、盆底康复中心、康复科、理疗科、神经科、儿保科、产后康复中心、月子会所等科室及专业机构,用于尿失禁、排便障碍、盆腔脏器脱垂、腹直肌分离、腰背痛、子宫复旧、运动功能障碍、脊髓损伤、废用性肌萎缩等疾病或症状的治疗及训练。

磁刺激类产品主要包括经颅磁刺激仪和盆底功能磁刺激仪。应用于精神科、心理科、睡眠中心、康复科、神经内科、妇产科、泌尿科、肛肠科等科室,用于神经电生理检查,心境低落、焦虑、失眠等症状的辅助治疗,以及尿失禁、便秘及脑卒中后遗症等疾病或症状的治疗。

电生理类产品主要包括多参数生物反馈仪、团体生物反馈仪、表面肌电分析系统、新生儿脑电测量仪。多参数生物反馈仪和团体生物反馈仪应用于精神科、心理科、儿保科等科室,用于焦虑症、儿童多动症等精神疾病或症状的生物反馈治疗。表面肌电分析系统应用于神经科、康复科等科室,用于神经、肌肉功能的评估。新生儿脑电测量仪应用于新生儿科、新生儿重症监护病房、新生儿神经重症监护病房、新生儿门诊、母婴同室病房等,帮助临床开展新生儿脑损伤筛查、脑功能监护和脑发育评估。

耗材及配件主要包括阴道电极、直肠电极、盆底训练探头和盆底肌肉康复器。阴道电极、直肠电极、盆底训练探头,应用于妇产科、妇幼保健院、盆底康复中心、产后康复中心、肛肠科、泌尿科、妇产科、月子会所等科室及专业机构,配套电刺激或肌电生物反馈类主机使用,传递主机发出的电刺激电流或传导盆底肌电信号至主机。盆底肌肉康复器,应用于妇产科、妇幼保健院、盆底康复中心、产后康复中心以及家庭训练等,帮助分娩后或阴道肌力下降的女性锻炼阴道肌肉,提高盆底肌肉收缩能力。

其他产品主要包括认知功能障碍治疗软件和伟思云。认知功能障碍治疗软件应用于精神科、心理科、老年科、康复科、神经内科、儿保科等,用于轻度认知功能障碍的辅助治疗。伟思云用于帮助实现产品整体解决方案,提供设备互联、信息共享、规范化临床诊疗路径、预约排班等功能。

此外,公司还在积极培育康复机器人业务。康复机器人将应用于康复科、康复专科医院、骨科等,协助截瘫患者进行步行康复训练和辅助行走,协助脑卒中患者进行运动康复。公司目前已形成了包括外骨骼机器人设计、主被动多模态控制、智能步态控制、实时步态评估、动态减重、康复减重步行训练车等核心技术,同时打造了康复机器人专用的硬件、控制、软件和算法平台。目前外骨骼机器人已经开始产品转化,X-walk 系列康复减重步行训练车、康复步行训练机器人顺利完成注册检测,并已提交注册进入技术审评阶段;X-locom 系列运动康复机器人正在工程样机开发阶段;Magneruo mate随动定位辅助机器人成功上市。

公司产品的销售采取以经销为主的销售模式。公司对经销商均采取买断式销售模式,原则上采取先款后货的结算方式。目前公司产品已在国内超过 8,000家医疗及专业机构得到广泛应用,公司在国内已公开披露经营数据的康复医疗器械企业中收入规模排名靠前。

二、行业信息

从需求上看,我国拥有庞大的产妇、精神残疾患者、神经系统疾病患者、骨关节肌肉疾病患者、老龄人等需要康复的人群,衍生了巨大的康复医疗服务及康复医疗器械需求。随着人口老龄化的加快、慢性病患者数量逐年增加、二胎政策放开后产妇数量的增加及其他因素的推动,我国康复医疗服务及康复医疗器械需求还将持续增长。根据Frost&Sullivan数据显示,2014~2018年,中国的康复医疗器械市场规模从115亿元增长至280亿元,年均复合增长率为 24.9%,增速高于医疗器械行业整体市场,预计我国康复医疗器械市场规模将以 19.1%的复合年增长率增长至2023年的670亿元。

(1)电刺激康复器械领域中中低端产品市场竞争激烈,同质化严重,其电流强度、波长、波频及电极波波形等的控制都是电刺激器械生产研发过程中的技术壁垒,而临床方案有效性、精准可控度及客户体验感等方面有利于增加行业壁垒。根据Frost&Sullivan 数据显示,2014~2018年,中国的电刺激康复治疗器械市场规模从3.2亿元增长至6.5亿元,年复合增长率为19.2%,预计将以25.6%的复合增长率增长至2023年的20.2亿元。

(2)磁刺激类康复医疗器械,根据Frost&Sullivan数据显示,2014~2018年,中国磁刺激康复医疗器械市场规模从0.4亿元增长至2018年2.2亿元,年复合增长率53.1%。但整体而言,目前磁刺激康复治疗在国内的治疗渗透率仍较低。伴随适应症患者人群不断增长、康复治疗意识的提升、盆底磁刺激等新的临床运用的积极拓宽、行业规范化以及治疗标准化等有利因素的推动,中国磁刺激康复医疗器械市场将继续保持快速增长,预计将以52.0%的年复合增长率增长至2023年17.8亿元。

(3)电生理类康复医疗器械,根据Frost&Sullivan数据显示,2014~2018年,中国的电生理康复治疗器械市场规模从3.6亿元增长至5.8亿元,预计将以7.9%的复合增长率增长至2023年的8.5亿元。

(4)康复机器人康复医疗器械,根据Frost&Sullivan数据显示,中国康复机器人自2017年起步以来,2018年市场规模已达到2.1亿元,预计将以57.5%的年复合增长率增长至2023年的20.4亿元。

在公司医疗器械产品聚焦的电刺激、磁刺激、电生理等细分领域中,公司也占有较高的市场份额。根据Frost&Sullivan数据显示,2018年,在国内电刺激类、磁刺激类和电生理类康复医疗器械领域,公司市场占有率分别为17.31%、18.64%和4.64%。

三、2020年重要经营信息

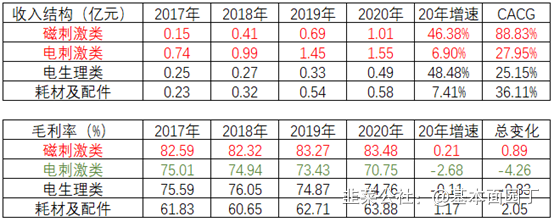

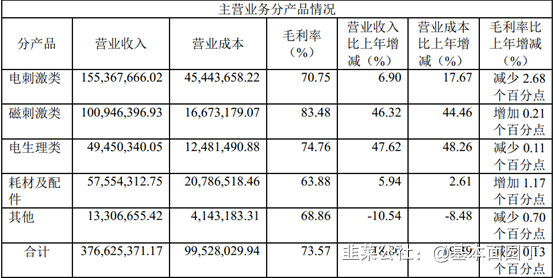

公司实现营业总收入37,836.73万元,同比增长18.66%;归属于上市公司股东的净利润14,365.93万元,同比增长44.07%。归属于上市公司股东的扣除非经常性损益的净利润12,834.97万元,同比增长35.82%。主营业务毛利率下降0.13个百分点。主营业务毛利率略降的原因:《收入会计准则》调整,原销售费用(物流费用和装机费用)437.06万调整至主营业务成本,金额占主营业务收入为1.16%。

在电刺激领域,MyOnyx

系列生物刺激反馈仪产品在盆底院内渠道迭代上市,顺利完成电刺激设备的切换;磁刺激领域,主要在精准定位、线圈强度及散热等方面进行了研究优化,有效提升了治疗客户体验。Magneruo mate随动定位辅助机器人成功上市,引领了经颅磁的技术创新,提升了产品竞争力;脉冲磁恢复仪完成开发并上市,有效推进院外产康市场的产品升级并积极探索“磁电联合”在新市场的应用模式;电生理领域,新生儿脑电测量仪正式进入新生儿脑功能监护市场,取得从“0”到“1”的突破;基于物联网平台的产后恢复仪新一代阴道电极等新品也成功上市,助力公司在盆底及产后康复市场提供完整解决方案。此外,新产品研发进展顺利,X-walk 系列康复减重步行训练车、康复步行训练机器人顺利完成注册检测,并已提交注册进入技术审评阶段;下一代磁刺激在靶点定位、盆底及骶神经刺激技术、多通道等核心技术研发取得突破性进展,为新品上市及市场突破奠定了坚实的基础。

经过3年的市场培育,公司持续开展盆底磁刺激的规范化培训、临床医学研究和学术交流,市场对于磁刺激在盆底疾病的治疗方面有了更深的理解和成功的应用,“磁电联合”成为盆底及产后康复市场获得广泛认可的标准配置,也成功纳入《盆腔器官脱垂的中国诊治指南(2020年版)》。报告期内,公司盆底磁刺激产品销售收入同比增长近100%,磁刺激已经成为下一代引领盆底及产后康复市场的重大产业升级的标志性产品,以“磁电联合”的产品组合,也迎来了盆底及产后康复市场新一波的增长机遇。

2020年磁刺激类产品营业收入较2019年增长46.32%,原因为:公司在磁系列产品的研发与产品迭代升级,以及“磁电联合”方案在盆底市场推广运用,市场反应良好、盆底磁销量增长一倍。

2020年电生理类产品营业收入较2019年增长47.62%,原因为:1、2020年公司推出新产品“新生儿脑电测量系统”。2、生物反馈仪产品销量增长。

2020年耗材及配件产品营业收入较2019年增长5.94%,保持稳定增长。

公司产品全部内销,公司销售网络已经覆盖全国大部分地区,其中以河南、湖北、湖南、江西为主的华中地区营业收入增长48.83%,以贵州、云南、四川、重庆为主的西南地区营业收入增长53.97%,增长快速。

2020年分红:每10股派发现金红利10.51元(含税),现金分红比例为50.00%。不进行资本公积金转增股本。

四、2021Q1业绩:

收入增长40.66%、扣非净利润72.51%。

2021年5月

1、Q:公司未来的业绩预期如何?

A:根据公司于2021年1月26日披露的股权激励相关公告中股权激励计划业绩指标的设定,公司业绩考核目标为2021年、2022年营业收入或扣非净利润同比上一年度增长不低于30%。这个是我们结合疫情常态化之后,充分考虑当前公司所处的规模、阶段以及对市场目前的竞争状况等各方面因素后,审慎制定的上述目标。未来,公司计划将股权激励打造成为一个循环开展的项目,对内形成持续有效的人才激励,对外也给到持续可追踪的业绩指引。公司也会借助资本平台和先发优势,争取更好更全面的发展。

2、Q:关于公司产能扩张建设情况?

A:公司以产品的研发、设计为重心,主要负责产品的软件开发、硬件整体方案设计和系统组件设计,产品所需的原材料通过采购完成,公司生产主要负责整机装配、调试,对员工数量、生产产地面积要求不高,公司的产品不存在明确的产能限制。

3、Q:外骨骼机器人相关新产品预计何时上市,以及上市后的营销模式?

A:外骨骼机器人相关新产品可能会在今年内拿到医疗器械产品注册证。目前公司正在组建外骨骼机器人相关团队,也正在充分调研终端市场的需求,做好产品定位,充分利用伟思的学术优势、渠道优势,争取尽快形成有效的营销模式,实现销售。

4、Q:公司的新产品新生儿脑电测量仪未来是否有可能会推广到所有的新生儿?

A:新生儿脑电测量仪,主要应用于新生儿科,理论上所有新生儿科的新生儿都可以做脑功能的筛查以及重症监护,包括治疗前、治疗中及出院前的评估,基本每个新生儿可以评估2-3次。目前还没有做到所有新生儿的筛查,未来会努力往这个方向走。2020年新生儿脑电测量仪实现了几百万元的销售,未来也希望销售额能够从几百万增长到几千万,逐渐成长为一个有效的业务线。

5、Q:公司销售的耗材具体有哪些?

A:耗材主要用于盆底电刺激设备,目前产品主要有一次性使用阴道电极、阴道电极、直肠电极等。

6、Q:2021年一季度院外市场销售恢复情况如何?

A:公司通过产品、团队、营销政策与支持等方面的调整,加大支持力度,帮助院外客户恢复运营。盆底院外市场是一个快速消费市场,经过了过去几年的高速发展,在2020年遭遇了市场饱和和疫情的双重影响;我们认为磁刺激产品凭借其良好的体验感、治疗的便捷性、更好的合规性,在院外市场有望形成新的市场购买趋势。伟思2020年推出了专门面向院外市场的脉冲磁恢复仪,已经在院外市场取得了很好的推广,有望和院内市场一样形成新一轮的增长机遇。

7、Q:盆底及产后康复市场推广“磁电联合”,磁刺激是否会对电刺激形成替代?

A:盆底电刺激经过多年的发展,在终端已经有了广泛的开展和应用,相对而言电刺激产品的价格也不高,盆底电刺激市场会进入成熟期,保持相对平稳的增长;伟思也一直在持续对盆底电刺激产品进行升级迭代,MyOnyx系列就是伟思2020年对电刺激设备的重大升级,能够提供更强的产品竞争力。盆底磁刺激仪的临床治疗过程中无需侵入人体腔道,提升医生便利性,提高患者依从性,让患者体验感更佳;磁刺激的刺激范围更广、深度更深,能够刺激到更多的神经和肌肉,发挥治疗作用。因此,在盆底筛查与治疗的过程中,将盆底电刺激与磁刺激相互结合应用,能够有效提高临床治疗效率。

8、Q:公司产品壁垒主要体现在什么地方?现在的竞争格局大概是什么样的?

A:单从产品技术而言的壁垒,伟思有自己的核心专利和技术,在不同产品上有各自的体现;例如磁刺激产品的高压电源、线圈聚焦、深度精度等技术;康复机器人、新生儿脑电测量仪等产品,也都体现了很多项核心技术;一家公司的壁垒,不会仅依靠某一项技术或某一个产品,伟思多年深耕康复领域形成的品牌形象、产品体系、核心技术、学术和服务,构成了综合性的竞争优势。目前从整个康复医疗器械行业来看,伟思处于领先的头部地位。未来也会持续通过产业升级和业务拓宽,形成更为稳固的头部地位。

9、Q:公司与翔宇医疗的差异化竞争体现在哪里?

A:翔宇医疗与伟思医疗同属于医疗器械行业向下细分的康复医疗器械行业,二者在产品聚焦程度、技术方向、应用领域、市场定位等方面均有差异。

10、Q:黄河等核心技术人员持有公司股份吗?

A:黄河等核心技术人员是通过公司的持股平台持有公司股份的。

六、股权激励方案(2021年1月)

本激励计划拟授予激励对象的限制性股票数量为107.31万股,占公司股本总额的1.57%,授予价格为40.00元/股。

1、国盛证券深度报告(4.12)

深耕康复医疗器械市场,国内盆底及产后康复器械领跑者:伟思医疗定位于中国康复市场,先后进入精神康复、神经康复、盆底及产后康复三大市场,开发了多类康复医疗器械产品及整体解决方案,已在电刺激、磁刺激、电生理以及康复机器人等技术平台上掌握了具有自主知识产权的核心技术。2016-2020年实现收入和归母净利润CAGR分别达到40.9%和58.2%;2020年疫情影响下规模持续扩大增速略有放缓,随着疫情可控终端需求提升,有望恢复持续高增长。

康复器械蓝海市场,盆底及产后康复进入磁电联合新时代:国内康复医疗需求庞大,电刺激、磁刺激产品快速发展,盆底及产后康复作为重要应用领域具有巨大市场空间,电刺激产品发展成熟的同时磁刺激产品快速崛起并有望实现更好治疗协同性。而磁刺激纳入盆腔器官脱垂的中国诊治指南(2020年版)对于加速磁刺激在盆底康复方面的应用与推广具备里程碑意义,磁刺激疗法迎来快速发展期。伟思医疗2020年磁刺激类产品实现销售收入1.01亿元,同比增长46.3%,其中盆底磁刺激产品的增速接近100%。作为目前国内唯一一家在盆底及产后康复领域同时提供拥有自主知识产权的电刺激、磁刺激设备的厂商,能够为患者提供更多的治疗选择,有望通过磁电联合引领盆底及产后康复行业升级,启动新一轮市场爆发。

康复机器人上市在即,拓展全新增长空间:伟思医疗康复减重步行训练车、康复步行训练机器人两款产品上市在即,能够为各类需要步态康复训练或助残助行的人群提供更多的康复治疗方案。伟思多年积累形成的品牌、学术、临床、渠道以及售后服务等综合性竞争优势,有助于康复机器人系列新产品的推广和应用提供,帮助伟思医疗拓展出全新的增长空间。

新一期股权激励,彰显公司发展信心:2021年1月,公司发布2021年限制性股票激励计划(草案),拟对董事、高级管理人员、核心技术人员等共计100人授予107.31万股限制性股票(占目前总股本1.57%),再次将核心骨干利益与公司发展长期绑定。从业绩考核目标来看,2021、2022两年的营业收入或扣非后归母净利润同比增长率不低于30%,较高标准的考核要求彰显公司后续稳健发展的信心。

盈利预测与估值:我们预计公司2021-2023年归母净利润为1.88、2.45、3.18亿元,同比增长30.8%、30.2%、29.7%,对应PE为39x、30x、23x,看好公司实现快速成长的国内康复医疗器械创新龙头。首次覆盖,给予“买入”评级。

风险提示:技术升级迭代风险,政策风险,技术人才流失风。

2、海通证券深度报告(6.8)

快速成长的康复医疗创新企业,股权激励计划彰显公司持续稳健发展的信心。伟思医疗是中国康复医疗器械行业的技术创新驱动型企业,产品主要聚焦于电刺激、磁刺激、电生理和康复机器人四大领域,面向盆底及产后康复、精神康复和神经康复三大市场。公司2020年实现营业收入3.78亿元(+18.66%),2016-2020年间公司收入和归母净利润的复合增速分别达到41%和58%,维持较好的盈利能力,盆底电刺激产品支撑了公司过去年份的快速增长。2021年初,公司发布了限制性股票激励计划,业绩考核目标2021、2022年的收入或扣非归母净利润(剔除本次及其他激励计划股份支付费用影响的数值作为计算依据)同比增速不低于30%,彰显公司持续稳健发展的信心。

深耕盆底及产康市场,打造“磁电联合”双产品格局。 公司在盆底康复植根 10余年,陆续研发了电刺激设备、配套电极耗材、磁刺激设备等,在盆底及产后康复市场依托“磁电联合”双产品的独特技术支撑,引领产业升级。公司盆底电刺激仪器全面覆盖高中低端市场,深耕等级医院的同时布局基层和院外市场,市场份额位于行业前列;盆底磁刺激仪逐渐发力,收入占比逐年提高,并于2020年被纳入POP中国治疗指南,参考盆底电刺激仪在2017年被纳入指南后3年的快速增长,我们认为盆底磁有望复制盆底电的放量趋势,支撑公司未来几年业绩的快速增长。

后线产品储备丰富,长期增长动能十足。公司自主研发的经颅磁刺激仪应用于精神和神经领域疾病的治疗,产品参数处于同类可比产品的领先水平,目前经颅磁刺激治疗已纳入专家共识,我们认为这奠定了经颅磁刺激的临床基础,助推公司的经颅磁刺激产品的推广进入快车道;另外,公司正在拓展康复机器人市场,多个在研项目全力推进,目前外骨骼机器人已经开始产品转化,我们认为公司在康复机器人领域产品的不断丰富有望为公司业绩的增长增添新动能。

盈利预测。我们预计公司2021-2023年的归母净利润为1.87亿元、2.58亿元和3.56亿元,同比分别增长30.0%、38.4%、37.8%,对应EPS分别为2.73元、3.78元和5.21元。若剔除期间股权激励计划股份支付费用的影响(不考虑所得税),则扣非后2021-2023年归母净利润分别为1.93亿元、2.51亿元和3.34亿元,同比分别增长50.1%、30.2%、33.2%,对应EPS分别为2.82元、3.67元、4.89元。我们给予公司2021年50-60倍PE(剔除股权激励摊销影响后扣非对应为48-58倍PE),对应合理价值区间为136.58-163.89

元(对应 PB 5.9-7.0倍,对应 PS

18.8-22.6倍,参考可比公司,我们认为估值处于合理水平),首次覆盖,给予“优于大市”评级。

- 1