益客食品301116--鸡鸭屠宰及加工

1. 募资及估值分析

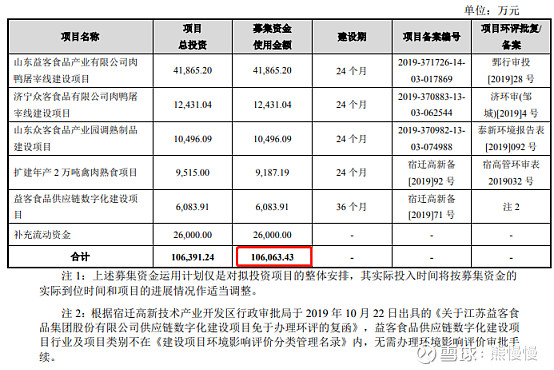

发行股数4489.80万股,发行后总股本44897.96万股,发行价11.4元,募集资金5.12亿元,缩水5.48亿元(“跌幅”52%);对应发行后总市值51.18亿。

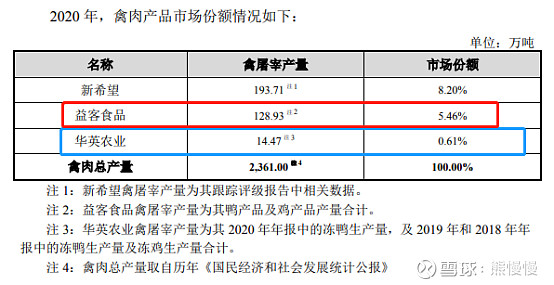

估值一句话说完了:破产重整的华英农业(号称“鸭王”,实际上新希望才是隐形鸭王,益客食品可以捡起鸭王的帽子了)都有60多亿市值,营收规模、利润、负债率等等益客(17年增资时估值29亿)都强很多,破发的概率基本无。

募资缩水可能是真的怕了“做鸭”的:禽类因为养殖周期短,行业周期循环比较快,波动大;而屠宰加工毛利又低,承受波动的能力就弱了;禽肉与猪肉的地位相比,猪肉主导,经常受猪周期的影响。

除非对整个肉类产业链的基本面变化了解特别深入,一般很难做好禽类相关公司股票的投资/机。个人不关注

2.华英农业是个比较好的学习案例:

(1)农业大省县级财政局实控人(已无实控力),经营多年,规模连年增长,利润随周期波动;毛利低,管理水平有限,规模增长,利润不见涨。

(2)公司19年开始亏损,结合益客食品的招股书,18、19年禽类景气度较高,益客连年增长,就很奇怪:翻阅华英19年年报,收入增加、各种费用增加,开始计提一些资产减值,就很怪,尤其是经营现金流较18年减半,公司出问题,其他都比较好腾挪,现金流只要不造假反应问题比较敏锐;公司19年年报归因于流动性收紧,负债率连续5年接近70%,益客食品最近今年负债率在50%以内。往前追溯到15~17年的年报,现金流一直不好,17经营现金流转负,问题暴露,佐证问题:17年定增终止,项目资金缺口用结构化“贷款”资金替代(年收入几十亿的公司,为了区区2.1亿,放杠杆贷款;定增都没有人参与);深交所当时下了问询函,一针见血(“为何不直接给子公司增资”,公司未正面回答,交易所的风险提示已经做了,一般交易所问的问题,上市公司不能正面回应就是招供了,这里就是华英没钱)。其后股价逆市一路下跌。

(3)公司在17年后经营问题都推给流动性问题,负债高等;即使在14~15年国内流动性宽裕的时候,公司的业绩也平平无奇。除了经营不善,还有什么问题?

结合公司股价表现,15年牛市中推升(没有业绩支撑),而股灾之后,公司股价能快速回到比较高的水平,说明有人想托举(没有人接盘),然后拼命做规模,想把财务数据做好点,出货,从15年撑到17年年底也是够不容易的。起心动念就不好,所以即使有机会(18、19年顺周期)也把握不住(如果是真心经营,可能借着这一轮猪周期,鸭王的地位还能延续)。逆势扩张,早早地把公司负债率打起来了,周期低迷时有大量财务成本(规模面对应收账款也成了毒药)。

最近的华英农业破产重组更妙了,县财局之前一直在低价减持股份,股份都被“无名氏”买走了,重整也很廉价(破产重整--白菜价)。有点电视剧《突围》的故事情节,鸭的小周期是不是又快来了?!“善哉 善哉”

禽类周期一般18个月,18年的非瘟拉长了一点

3.发行人的主营业务

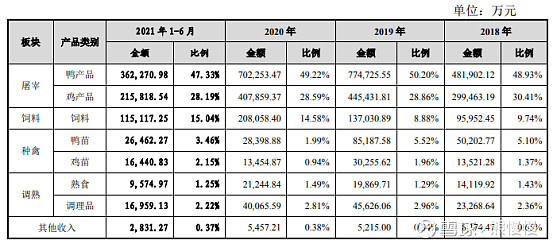

公司主要从事禽类屠宰及加工、饲料生产及销售、商品代禽苗孵化及销售,以及熟食及调理品的生产与销售。

公司的主要产品包括白条鸭、鸭(鸡)腿、鸭(鸡)翅等鸭鸡屠宰及加工产品,饲料产品,商品代鸭苗和鸡苗,爱鸭鸭脖、鸭掌等熟食食品,以及烟熏鸭胸、孜然鸭腿等调理品。

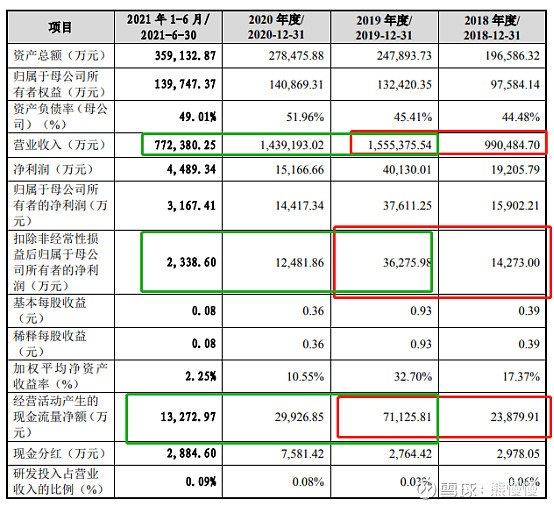

公司预测2021年实现营业收入1,594,623.70万元,较2020年增长10.80%,预测归属 于公司普通股股东的净利润 10,585.62 万元,较 2020 年下降 26.58%

投资有风险 入市需谨慎