关注原因:中线。事件驱动:2021年6月份,荣昌生物的ADC是我国自主研发的首个获得FDA授予突破性疗法认定的国产ADC产品,于2021年6月在中国获附条件批准上市。标志着国产ADC进入商用时代的开始。

1、ADC,癌症克星

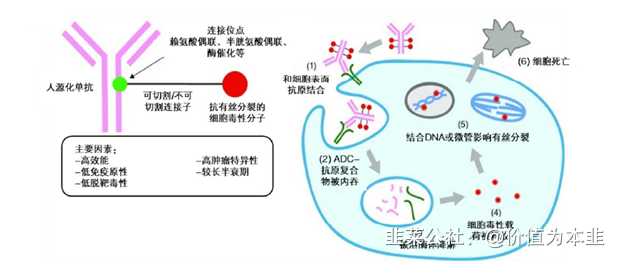

ADC:抗体偶联药物(Antibody-Drug Conjugates) 将药物偶联抗体(能特定识别癌细胞的蛋白质分子)组合而成“生物导弹”。ADC药物进人体后,抗体特异性识别癌细胞表面抗原,融合细胞膜进癌细胞,ADC被溶酶体降解,药物释放,破坏癌细胞。具有精准、杀伤力大的特性,是新一代治疗药物。

图 ADC药物的结构

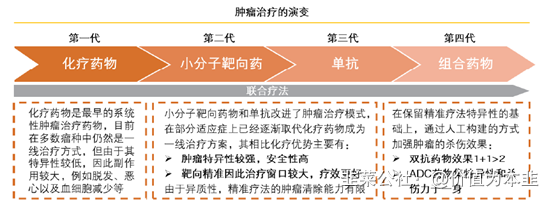

2、癌症药物发展

第一代:化疗药物为主,由于化疗药物也会对正常细胞进行无差别杀伤,因此会带来严重的副作用。

第二代和第三代:分别以小分子靶向药和抗体为代表的精准疗法,成为肿瘤主要的治疗方式。然而,由于肿瘤细胞间的异质性较强,并且可以逃逸,因此精准疗法对于肿瘤的清除效率相比化疗较为有限。

第四代:ADC,集合抗体特异性与化疗药物的杀伤性于一体。在最大程度杀灭肿瘤细胞的前提下,减少对正常细胞的伤害,有望革新现有疗法。

3、ADC药物发展

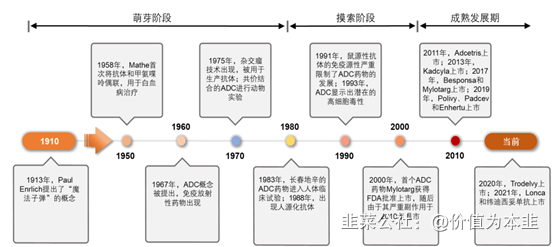

萌芽阶段(1910-1980):免疫学之父Paul Ehrilich于1913年首次提出的“魔术子弹”的概念。

首款抗体-细胞毒偶联药物在1958年问世,但并没有成功。 1970年代杂交瘤技术的出现,基于单克隆抗体的抗体技术出现,蛋白重组工程技术逐步成熟,ADC研发步入正式发展阶段,出现首个进入动物试验的ADC药物。

摸索阶段(1980-2000):虽然杂交瘤技术的出现推动抗体行业发展,但早期抗体主要以鼠源性为主,在人体内会受排斥反应,临床成功率较低。直到1980年代,Greg Winter开创了人源化单克隆抗体的技术,然而,该技术仍然不成熟,首款ADC上市药物Mylotarg于2000 年获批,但临床实验发现致死性的肝毒性,因此于2010年退市。

成熟发展期(2000-至今):抗体特异性和半衰期的提升,以及更高效小分子药物的出现, 共同驱动ADC技术的升级迭代。在这个阶段大批ADC药物获批上市,行业进入收获期。

历经多年发展,全球目前已有12款上市的ADC药物,主要用于重症癌症患者的治疗。从疗效数据来看,ADC药物改善了重症癌症患者的生活质量并大大延长了其寿命,甚至能够让患者与癌共存。

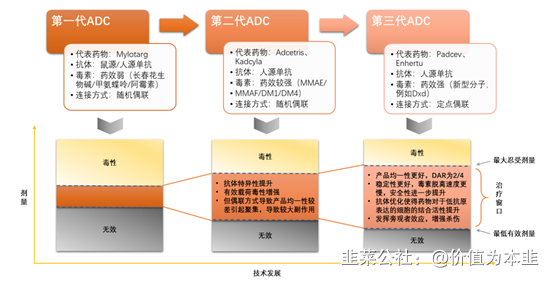

ADC药物的三代技术变革

第一代ADC结构不稳定毒素较易脱落,大多以失败告终。

第二代ADC采用人源化单抗,不受人体排斥且偶联药药效提升使得效果比第一代改善。

第三代ADC药物主要的技术突破是定点偶联技术,提升了抗体偶联均一性,使得ADC分子更稳定均一,进一步降低毒副作用并增强疗效。

图 ADC药物的三代技术变革

4、ADC药物商用元年即将到来?

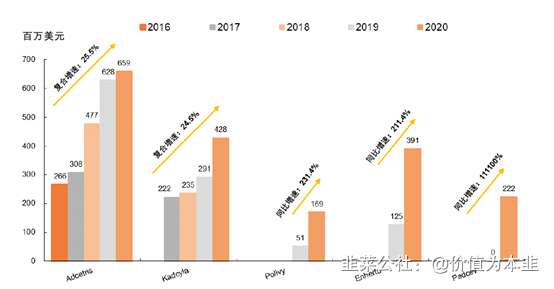

第三代ADC药物上市后实现快速放量。目前已上市的12款ADC药物中,3款第三代ADC药物 Polivy、Enhertu和Padcev在2020年均实现快速放量,分别实现收入1.69、3.91和2.22亿美元,

同比增长231%、211%和111100%,而上市较早的第二代ADC药物Adcetris和Kadcyla增速呈现放缓的趋势,伴随ADC技术的发展,ADC行业有望出现更多的重磅药物品种,实现癌症慢病化,使得ADC药物具有慢性病消费品属性。

5、ADC有较大市场空间

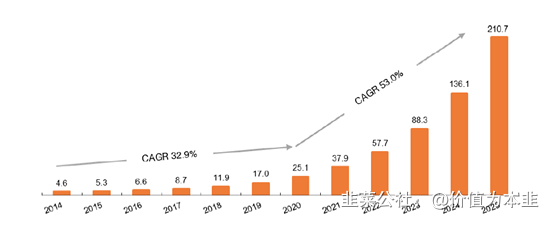

全球ADC药物市场保持快速增长。根据Grandview数据,全球ADC药物市场规模从2014年4.6

亿美元到2020增长至25.1亿美元,复合增速约为

32.9%,而未来 ADC药物的行业规模未来仍将保持快速增长,预计2020-2025年复合增速将超过50%。

6、ADC相关企业

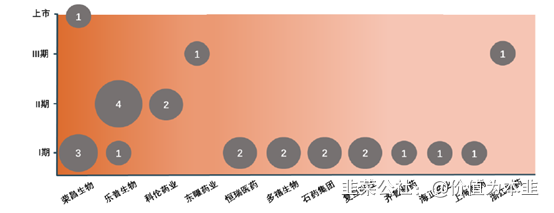

行业龙头多在港股上市,A股企业的自研管线多还在临床实验期,未正式商业化落地。从目前企业的布局情况来看,国外企业由于起步较早,因此 ADC研发管线较为丰富,国内拥有较多ADC药物布局且已进入临床后期的企业主要有荣昌生物、乐普生物和东耀药业等。国内其他企业的ADC管线仍然处于早期临床阶段。

图 国内自主研发ADC进程

除了自主研发外,为快速抢占赛道,国内外各大企业也通过合作研发以及授权引入等方式对ADC药 物管线进行布局。

表 国内企业通过合作引进的方式布局ADC

|

时间 |

出让方 |

引进方 |

项目 |

|

2019.04 |

Immunomedics |

云顶新耀(HK) |

获得了SG药物的开发、注册和商业化权益 |

|

2020.08 |

Sesen Bio |

齐鲁制药(未上市) |

获得ADC药物Vicineum在大中华地区独家生产、开发和商业化权利 |

|

2020.11 |

药明康德 |

乐普生物(科创板即将上市) |

在药明生物赋能支持下,加快推进ADC产品上市进程。 |

|

2021.06 |

Synaffix |

信达生物(HK) |

利用Synaffix提供的专有ADC技术,开发具有同类最优潜力的ADC 候选分子,信达生物将负责产品后续研究和商业化 |

7、行业龙头荣昌生物(HK上市)

荣昌生物是一家创新生物药企业,成立于2008年,公司专注于ADC、抗体融合蛋白、单抗及双抗等治疗性抗体药物领域。公司目前已开发了10余款候选生物药产品处于商业化、临床研究准备阶段,其中4款产品处于临床试验阶段,2产品进入商业化阶段。其中维迪西妥单抗(RC48)是我国自主研发并且首个获得FDA授予突破性疗法认定的国产ADC产品,

于2021年6月在中国获附条件批准上市。

8、投资分析

最好的投资时间点是国内多数创新生物药发展商用,预期是2022年-2023年。创新生物药我国虽在奋力追赶,但还是落后于发达国家药企。但有一批自研能力强:荣昌生物(HK)。或代理或合作研发的国内企业:乐普生物(即将科创板上市)、信达生物(HK)、恒瑞医药(主板)、科伦生物(主板)、百奥泰(科创板)等也是值得关注的。关注其研发产品的市场反响是否好,是否贡献业绩是最终的标准。

同时,作为创新药企卖水人的CXO行业因为外包研发生产业务而受益就在当下,可以持续关注CXO行业的公司,详见以往文章:

CXO——医药行业的卖水人文章: https://www.jiucaigongshe.com/action/detail/5356c122788e4bb69b6727f21efa3964

道路总是曲折,前途必将光明——浅谈“指导原则”的影响:

https://www.jiucaigongshe.com/action/detail/b25c069cb5e94fc8b174e5b647663d97

欢迎讨论,日辩日精。

- 1