●广东骏亚(603386):北美最大光伏逆变器第一大供应商,公司光伏逆变器+充电桩+汽车板成长空间巨大

摘要:

①国泰君安王聪看好公司光伏逆变器、充电桩、汽车PCB板业务成长空间巨大,其中光伏逆变器用板优势最为显著,公司是北美最大光伏逆变器企业Enphase的第一大供应商,同时也是华为光伏产品的主要供应商之一,并于今年成功进入阳光电源供应链;

②公司经历两年产线改造镇痛期,2021年完成盈利跃升,净利率从5.8%提升至9.5%以上,完成盈利跃升,预计未来几年将继续提升到10%以上,公司中等批量订单持续提升,未来三年有望实现50%以上复合增速;

③公司与欣旺达深入合作多年,随着欣旺达在新能源领域的推进,有望与欣旺达共成长,并且公司积极扩产以满足下游需求,龙南精密高效率智慧工厂2022年有望继续扩充80万平年产能,增长动能强劲;

④王聪预计2021-2022年公司实现归母净利润2.4/3.5亿元,同比增长100.00%/45.83%,对应PE为22/15倍,认为目前公司被严重低估,给予翻倍估值修复空间;

⑤风险提示:下游需求波动风险、原材料价格波动风险等。

正文:

随着新能源长期趋势的明朗化,相关企业价值迎来重估,市场也在不断寻找具有阿尔法属性的投资标的。

公司简介

新能源PCB企业——广东骏亚,作为国内大型PCB制造及配套服务商,国家级高新技术企业,公司产品广泛应用于IT通讯器材、消费电子、电脑及周边、汽车电子、工控能源等行业。

在新能源领域,公司配套新能源用PCB板多年,未来几年将继续加码光伏、充电桩、储能、汽车板、服务器等领域,盈利能力持续提升。

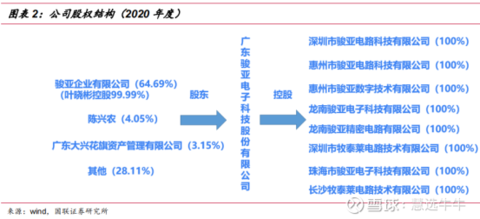

公司股权结构

公司光伏逆变器+充电桩+汽车板成长空间巨大

公司光伏逆变器、充电桩、汽车板用PCB硬板合计收入占比28%,明年有望提升至40%,其中光伏逆变器用板优势最为显著。

(1)光伏逆变器用板:公司是北美最大光伏逆变器企业Enphase的第一大供应商,同时也是国内华为光伏相关产品的主要供应商之一,公司于2021年进入阳光电源供应链,后续产品将伴随阳光持续放量;

(2)充电桩用板:公司主要供国内盛宏电气等龙头充电桩企业;

(3)汽车板:公司与比亚迪、华阳合作近10年,以车载媒体为主,深度受益智能座舱行业趋势。

后续,公司还将通过扩产及产品结构调整继续加码光伏储能、汽车板、服务器等市场。

产品结构调整优势显著,盈利能力有望再上新台阶

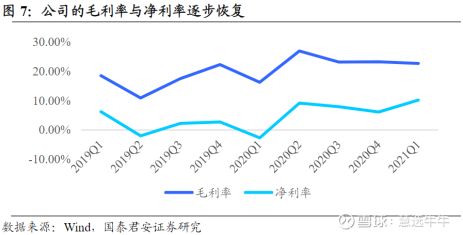

公司自2018年开始配合大客户做惠州产线改造,经历两年镇痛期,2020年开始逐步恢复,2021年盈利拐点已现,净利率从5.8%提升至9.5%以上,完成盈利跃升,王聪预计未来几年将继续提升到10%以上。

目前,公司惠州生产基地已经实现扭亏,中等批量订单持续提升,盈利将大幅提升,未来三年有望实现50%以上复合增速。

公司龙南新工厂启用智能工厂模式,生产效率相比惠州老厂提升一倍,未来继续加码汽车板、服务器用板占比,盈利能力继续上新台阶。

硬板产品结构优化,盈利能力提升

通过收购牧泰莱,公司硬板产品结构进一步优化,由大批量板逐步扩充至样板、小批量板及中等批量板,保证响应客户的多样化需求。目前其惠州产线中批量客户导入成效渐显,已于2021Q1扭亏为盈;此外随着龙南智能工厂生产效率及产能利用率的提升,公司原有业务收入规模有望稳步增长。

软板+硬板布局,产能扩充增长动能强劲

公司通过欣旺达、蓝微电子、万魔等厂商进入终端手机及消费电子品牌商,同时公司与欣旺达深入合作多年,随着欣旺达在新能源领域的推进,有望与欣旺达共成长。

公司于2020年12月发布公告,拟收购香港住友电工FPC业务(2019年收入21.63亿元),住友电工是全球排名前四的软板供应商,此次收购有助于进一步提升公司在FPC领域的制造能力。

同时,公司积极扩充产能以满足下游需求,公司龙南精密高效率智慧工厂2022年有望继续扩充80万平年产能,增长动能强劲。

盈利预测及投资建议

王聪预计2021-2022年公司实现归母净利润2.4/3.5亿元,同比增长100.00%/45.83%,对应PE为22/15倍,认为目前公司被严重低估,给予翻倍估值修复空间。

来源:

国联证券-广东骏亚(603386)-《内生外延助力,PCB新锐快速成长》。2021-8-16;

- 1