一,

事件背景

10月7日晚,多氟多发布业绩预告预计前三季度盈利7.18亿元-7.38亿元,同比增长5173.71%-5320.61%。其中,第三季度盈利4.1亿元–4.3亿元,同比扭亏。公司表示前三季度净利润大幅增长的原因主要是报告期内公司新材料产品市场需求旺盛,量价齐升,盈利能力大幅提高。多氟多相关证券部工作人员告诉记者:“公司新材料产品主要是六氟磷酸锂和电子级氢氟酸,目前公司六氟磷酸锂产能15000吨,处于供应偏紧状态,存在订单排队现象。”

作为电解质的主要部分,六氟磷酸锂的一直以来都是市场关注的焦点,之前和大家分享,落脚点一直是基于LiPF6本身的供需分析,今天换个角度来看下,从LiPF6本身的产业链来梳理下。

二,

认识LiPF6

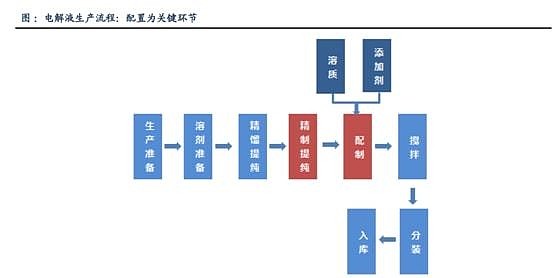

电解液由溶质、溶剂、添加剂按照一定比例组成,而溶质成本所占比重最高,能够达到60%,溶质价格也能够显著影响到电解液价格。

六氟作为电解液溶质核心材料,是目前国内最主流的电解液锂盐材料,尽管它有缺点,但是目前它最适合,相关企业也在一直研究新型锂盐,如双氟磺酰亚胺锂、LIFSI。但是双氟磺酰亚胺锂成本太高,LiFSI成本也比较高,目前更多用作添加剂,用于提高电池的低温放电性能和容量。所以六氟是目前最重要的电解液材料,一般而言,六氟涨价2万,对应电解液成本上涨 2000元。

三,

六氟磷酸锂产业链

LiPF6 包含锂、磷、氟三种元素,种类较多,上游涉及的原料和产品线也较为复杂,集磷化工、氟化工和锂盐产业链为一体。

1.

磷:五氯化磷为六氟磷酸锂重要含磷中间原料。

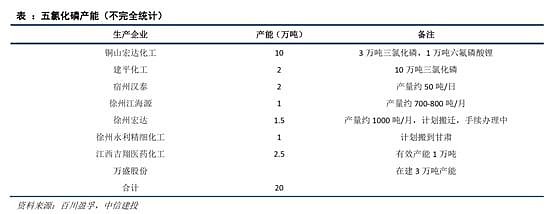

LiPF6 中的磷和氟元素来自于五氟化磷,进一步的上游原料为五氯化磷和氟化氢,反应方程式为:PCl5+ HF→PF5。目前我国五氯化磷总产能不完全统计约 20 万吨,产量 10 万吨/年。五氯化磷根据纯度分为三类,其中六氟磷酸锂对其纯度要求较高。

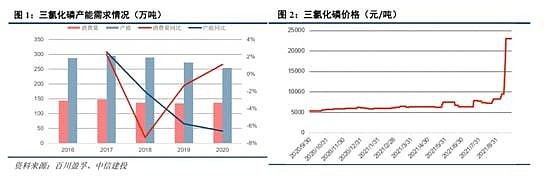

五氯化磷由三氯化磷通过氯化法生产,三氯化磷是国家监控化学品之一,其下游应用以农药,水处理剂和阻燃剂等为主,五氯化磷消费占比不到 5%。随着下游新能源领域的爆发式增长,六氟磷酸锂已经成为五氯化磷下游主要应用领域。限电限产背景下,磷化工产业链整体价格提高。根据中信建投的测算,2021-2025 年 LiPF6 对PCL5 的需求量大约为 8.9/16.3/23.4/32.2/41.7万吨,在现有产能及在建产能下,预计在 22 年开始转为紧平衡,届时需进一步关注企业扩产计划。

2.

氟和锂:氢氟酸和碳酸锂为六氟磷酸锂重要氟、锂原料

氢氟酸是制备五氟化磷和氟化锂的必需原料,目前,无水氟化氢( AHF)市场均价在 10500 元/吨,月同比+12.4%,年同比+36%。成本端硫酸价格高企对 AHF 有所支撑,需求端下游制冷剂市场回暖且开工提升,对 AHF 市场存在一定推动,导致市场货源紧张进而价格上涨。

目前,国内电池级碳酸锂(99.5%)市场均价在 17.6 万元/吨,环比上涨16.5%,较年初上涨 253%。上游原料端端锂精矿价格高涨,矿源供应紧张;下游碳酸锂市场需求旺盛,目前整体市场货源流通有限,供应紧张,叠加终端新能源需求强劲,三元材料以及磷酸铁锂基本处于满产满销状态,下半年磷酸铁锂产能将逐渐释放,碳酸锂预计将继续保持增长趋势。

四,

投资策略及相关公司

1.

投资策略

21 年以来,在磷、氟、锂原料均呈现不同程度增长的情况下,六氟磷酸锂生产成本从年初的 7.4 万元/吨提高至目前的 17.8 万元/吨,尤其是 9 月份以来,能耗双控背景下,氟、磷产业链的原料价格大幅上涨,预计将对后市价格提供进一步的支撑。

2.

相关上市公司

天赐材料:现有 LiPF6 年产能 12000 吨,规划液体 LiPF6 年产能 15 万吨

多氟多:现有 LiPF6 年产能12000吨,规划 LiPF6 产能 10 万吨

万盛股份:规划五氯化磷产能 3 万吨

清水源:拥有 6 条三氯化磷生产线,共计产能 16 万吨