一、铜冠铜箔301217--高精度电子铜箔

1. 募资及估值分析

发行股数20725.3886万股,发行后总股本82901.5544万股,发行价17.27元,募集资金35.79亿元,超募23.82亿元(“涨幅”199%);对应发行后总市值143.17亿。

(1)铜陵有色大股东,关联交易占比高

报告期内,公司向铜陵有色及其子公司的关联采购金额分别为 170,813.99 万元、167,302.72 万元、174,989.69 万元和 133,334.16 万元,占营业成本的比例分别为 84.69%、78.45%、77.77%和 81.98%,关联采购占比较高。关联采购主要 为向控股股东铜陵有色采购原材料阴极铜,报告期内,公司向铜陵有色采购阴极 铜的金额分别为 163,457.42 万元、160,586.42 万元、169,926.58 万元和 130,277.56 万元,占营业成本的比例分别为 81.05%、75.30%、75.52%和 80.10%。发行人向 控股股东铜陵有色采购阴极铜商品主要原因系铜陵有色阴极铜品质较高,且具有地域优势,如公司从其他地区采购阴极铜,则运费较高,不具备经济效益。

仔细看过报告期内,公司从关联公司采购的阴极铜价格和市场价基本一致;但是未来不排除母子公司间资金、利润相互调节的操作发生。

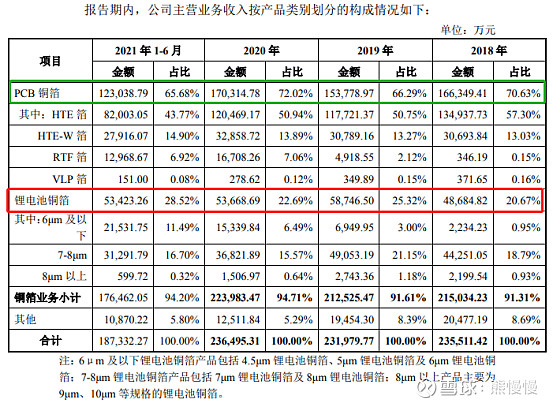

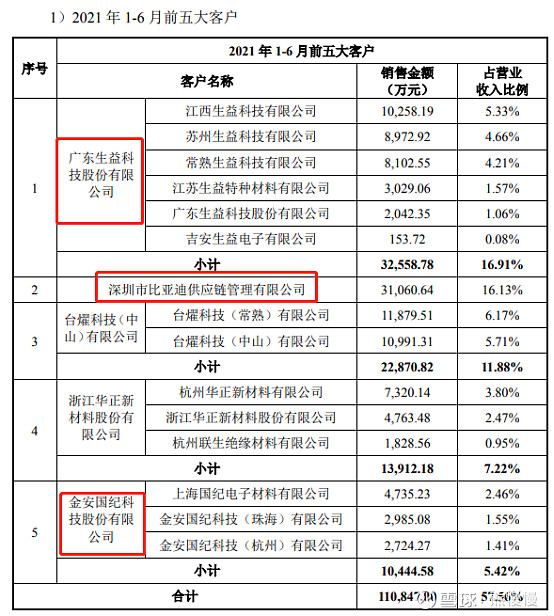

(2)公司最大看点是新能源锂电铜箔,这块业务客户覆盖宁德时代、比亚迪、国轩高科等业内巨头,同时国轩还是公司参股股东,最近几年相关业务增长较快。但是作为国企的风格,公司业务重心向锂电铜箔转移的动作还是比较慢的19年开始,初见成效,目前业务仍然高度依赖PCB(pcb火了两年,最近熄火了,无论多少层,当时吹上天)。

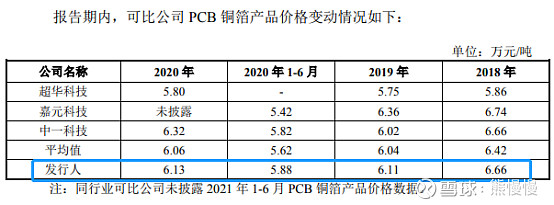

(3)产品价格波动严重跟随铜价,业绩波动较大,毛利水平低

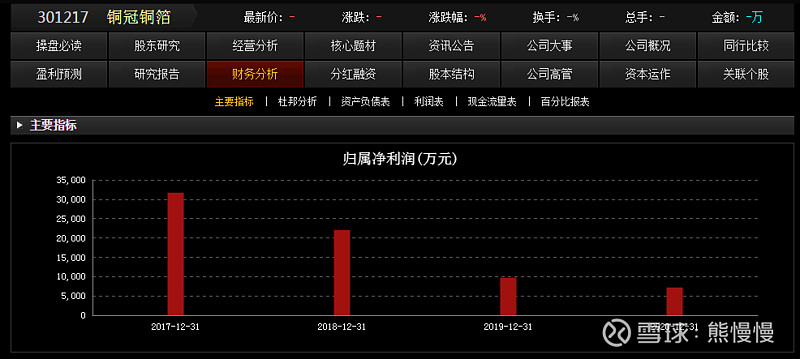

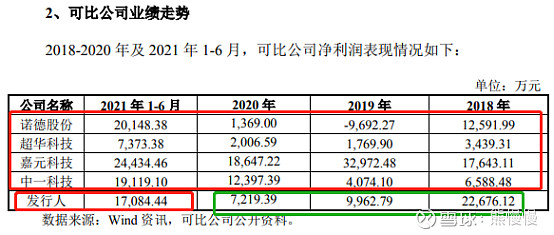

铜价波动与公司产品价格波动共振,母子公司的高度关联采购,容易让公司成为母公司的利润调节器或着公司市值管理工具。21年公司净利才回到17年的水平,40多倍PE不算高,10%左右的毛利水平,显得太低;行业老二(募投扩展后,并列第一),周期性波动。破发概率较低,涨幅期望不高,适当关注(当周期股做)。

2.发行人的主营业务经营情况

公司主要从事各类高精度电子铜箔的研发、制造和销售等,主要产品按应用领域分类包括 PCB 铜箔和锂电池铜箔。PCB 铜箔是制造覆铜板(CCL)、印制电路板(PCB)的主要原材料,覆铜板(CCL)、印制电路板(PCB)是电子信息产业的基础材料,公司生产的 PCB 铜箔产品终端应用于通信、计算机、消费电子和汽车电子等领域。锂电池铜箔主要用于锂电池的负极集流体,是锂电池制造中的重要基础材料之一,公司生产的锂电池铜箔产品最终应用在新能源汽车、电动自行车、3C 数码产品、储能系统等领域。

3.同行业对比

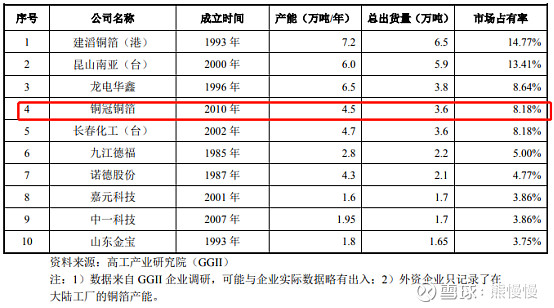

随着大陆内资企业产能的不断释放,近几年内资企业总体出货量逐年上涨, 其中发行人 2020 年铜箔产品市场占有率为 8.18%,总出货量排名内资企业第二, 具体的企业 2020 年产能及出货量细分数据如下表所示:

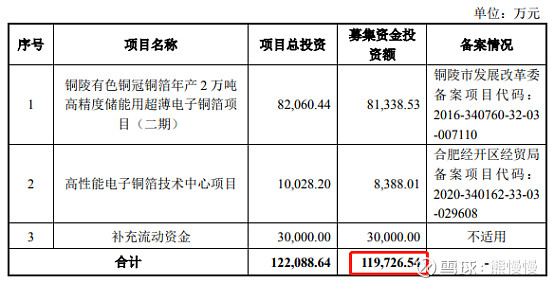

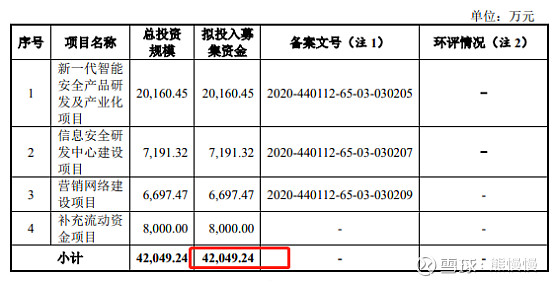

4.募投项目接近尾声,原4.5万吨产能,扩展到6.5万吨,与龙电华鑫持平

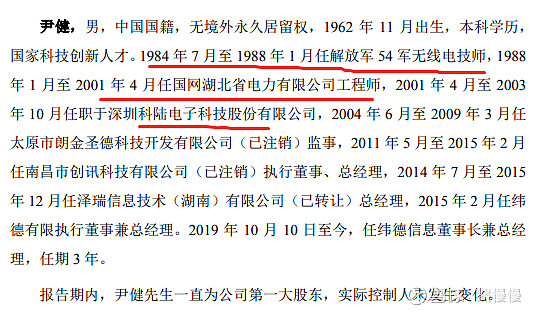

二、纬德信息688171---电力配电网信息安全

1. 募资及估值分析

发行股数2094.34万股,发行后总股本8377.34万股,发行价28.68元,募集资金6.01亿元,超募1.79亿元(“涨幅”43%);对应发行后总市值24.03亿。

业务结构和客户结构单一

公司目前主要聚焦的配电网信息安全行业是发展时间较短的新兴行业,2017 年下半年行业才逐步成型并开始快速增长。2017-2019 年度,公司营业收入分别 为 4,797.18 万元、8,232.96 万元和 12,238.87 万元,年复合增长率为 59.73%

报告期内,公司收入均来自电力领域,客户主要为国家电网、南方电网及电力设备提供商。报告期内,公司向电网公司和电力设备提供商销售产品的收入占比分别为 91.64%、93.88%、95.69%和 81.11%,对电网市场依赖程度较高。

2012年成立不满十年的公司,规模小,靠着几个项目,报告期内增速显得奇高,造富效应极强。21年净利8000万左右,对应PE30倍,破发概率极低。关注价值低!(如果高开太多,可参考映翰通)。

电网下面这么多子公司,业务给谁,总有远近亲疏。

2.主营业务简介

纬德信息是一家技术创新型信息安全企业,公司致力于为工业企业提供自主可控、安全可靠的信息安全产品和服务。公司依托电力配电网信息安全领域的关键技术,主要从事智能安全设备和信息安全云平台的研发、生产和销售,并基于上述产品为客户提供电力配电网信息安全整体解决方案。同时随着 5G、云计算、人工智能等新兴技术的广泛应用,新兴安全需求不断产生,公司产品应用领域也将更为广泛。

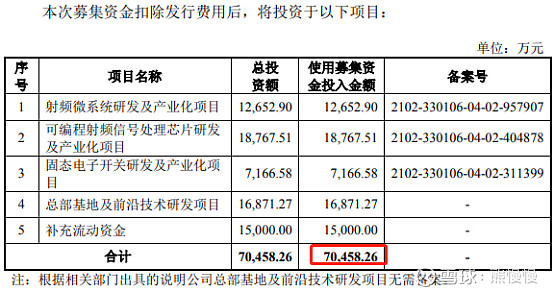

三、臻镭科技688270--集成电路芯片和微系统

1. 募资及估值分析

发行股数2731万股,发行后总股本10921万股,发行价61.88元,募集资金16.9亿元,超募9.85亿元(“涨幅”140%);对应发行后总市值67.58亿。

(1)估值飞升

2015年10月公司成立

2018 年 2 月 26 日,臻镭有限召开股东会,同意股东延波将其持有的公司 5% 的股权(对应出资额为 35.70 万元)转让给驰富投资,转让价格为 28.01 元/注册 资本。同日,延波与驰富投资签署了《股权转让协议》,本次股权转让金额为 1,000.00 万元,对应公司估值为 2.00 亿元。

2020 年 8 月 10 日,本次增资价格对应公司投后估值为 11.70 亿元。

(2)军工

报告期内,公司产品主要应用于军工领域,客户对芯片需求具有多品种、小批量的特点,客户订单存在一定的随机性。(保护产能的操作)

公司客户主要为国防科工集团的下属单位,通常于下半年第四季度集中开展 产品和服务的验收工作,因此公司每年第四季度确认的营业收入较多。报告期内, 公司各年第四季度确认的销售收入占当年营业收入的比例分别为 86.36%、 50.01%和 51.35%,超过全年营业收入的 50%。

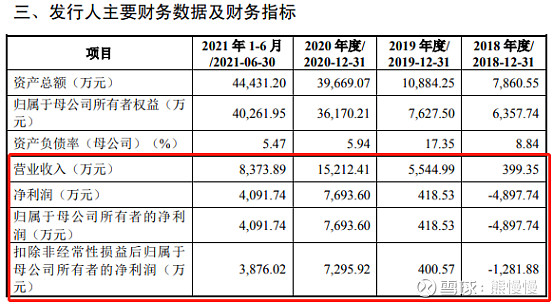

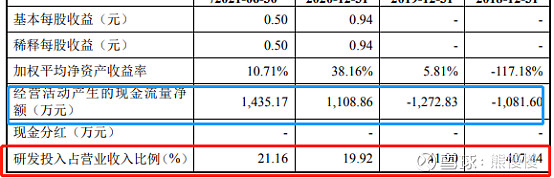

21年2亿营收1亿净利,估值也就60多倍,公司还是芯片设计(芯片设计公司已经开始多到泛滥了),破发概率小。个人不懂,也不愿意参与造富神话,不关注。

公司 2021 年度经营情况良好,预计 2021 年度业绩较上年实现增长。预计 2021 年度公司营业收入 18,500 万元至 20,000 万元,较上年同比增长 21.61%至 31.47%;归属于母公司股东的净利润为 8,500.00 万元至 10,000.00 万元,较上年 同比增 10.48%至 29.98%;扣除非经常性损益后归属于母公司股东的净利润为 8,000.00 元至 9,460.00 万元,较上年同比增长 9.65%至 29.66%。

2.主营业务及产品

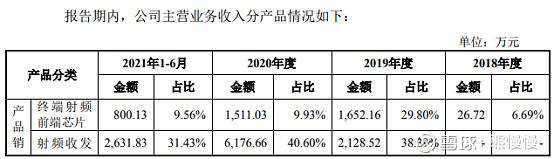

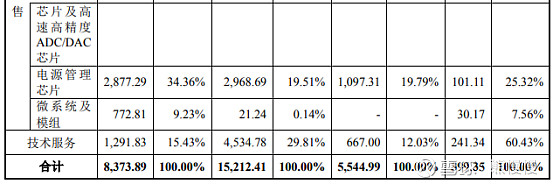

公司专注于集成电路芯片和微系统的研发、生产和销售,并围绕相关产品提供技术服务。公司主要产品包括终端射频前端芯片、射频收发芯片及高速高精度 ADC/DAC、电源管理芯片、微系统及模组等,为客户提供从天线到信号处理之间的芯片及微系统产品和技术解决方案。公司产品及技术已广泛应用于无线通信 终端、通信雷达系统、电子系统供配电等军用领域,并逐步拓展至移动通信系统、 卫星互联网等民用领域。

公司自成立以来,始终聚焦于高性能集成电路芯片的技术攻关,并已成为国内军用通信、雷达领域中射频芯片和电源管理芯片的核心供应商之一。公司的产品已应用于多个国家重大装备型号,其中公司研制的终端射频前端芯片已应用于无线通信终端、北斗导航终端和新一代电台;射频收发芯片已应用于高速跳频宽带数据链和数字相控阵雷达系统;电源管理芯片已应用于低轨通信卫星,以及区域防护、预警、空间目标监测雷达;微系统及模组应用于通信卫星和机载载荷。公司产品作为核心芯片应用于多个型号装备中,并亮相于 70 周年国庆阅兵的多 个方阵。

纬德信息和臻镭科技,成立时间短,业务爆发式增长,股东主体简单的公司往往都不简单,业绩波动也非常大。是不是信息科技不知道,未来有没有真雷也不知道。

投资有风险 入市需谨慎