市场普跌,券商、医药、白酒等拖累盘面,指数放量大跌,盘面仅稀土永磁,新能源车产业链中的换电、锂矿以及近期火热的华为相关概念走势强劲。

稀土永磁:目前第三代稀土永磁体是用量最大、性能最为优异、性价比最高的永磁材料,下游为各类电机产品,且在新能源车领域的占比不断提高;另一方面由于前期稀土价格上涨,致使磁材产品的成本上涨,这个传导的周期一般为1-2季度,随着今年上半年的过去,当下或许将迎来产业的成本端拐点,中报业绩有望向好,相关公司有金力永磁、大地熊、银河磁体等。

新能源车产业链:今日盘面主要反应方向为铜箔以及锂矿细分,目前电解铜箔市场供不应求,企业基本处于满负荷生产状态;此外锂矿方向,锂资源作为行业上游重视度不断被提升,随着ST盐湖的摘帽临近,整体或许面临另一波炒作,相关公司有融捷股份、江特电机等。

华为相关:近期在鸿蒙及润和软件的强大赚钱效应带领下,华为参会的相关公司沾边即出现大幅上涨,今日相关传闻公司有天地科技、神州数码、矩子科技等。

市场其他热点方面盘中前几日表现抢眼的光伏日内轮动;受益于BDI上涨创阶段新高以及油价的持续走高,航运干散个股走强,中远海特、中远海发等;昨日强势的中药个股出现大分化,指数大跌下,操作难度急剧增加。

稀土永磁:新能源车放量下的机会

(关注原因:中线,后续产品市占率提升带来利润增量)

1、从市场角度看,盘中金力永磁出现20CM的涨停,走势加速,带动板块中相关磁材个股走强,盘后公司公告,全资子公司投资建设年产3000吨高端磁材及1亿台/套组件项目。

2、从行业角度,高性能钕铁硼永磁材料,主要应用于高技术壁垒领域的各种型号的电机、压缩机、传感器,根据产品在下游应用上划分,包括传统汽车EPS、新能源汽车电机、风力发电、变频家电、节能电机等新兴领域,尤其是近几年随着新能源汽车的发展,新能源汽车电机的磁材需求也成为高端钕铁硼磁材需求的主要增长点,未来几年国内高性能钕铁硼年复合增速为14%左右。

目前国内有约200多家钕铁硼磁材生产企业,行业整体集中度不高。由于低端钕铁硼领域(主要集中在家电、箱包等领域产品)进入壁垒低,产品差异化小,从而导致厂商的议价能力差,行业整体盈利水平较低,大量中小企业生产的低端钕铁硼材料销售困难;而另一方面,由于高性能钕铁硼领域(比如新能源车领域产品)壁垒较高,产品差异化大,增产周期慢,高性能钕铁硼盈利水平则较高,在新能源汽车方面,毛利率一般都在30%以上,有券商预期2019-2023年的增长为35%;上半年汽车缺芯现象导致汽车产量受影响,下半年汽车缺芯有望缓解,带动磁材的需求恢复。

3、钕铁硼总生产成本中,直接材料成本最重要,普遍占50%以上,其次是人工成本和制造费用,分别占10%和5-10%,原材料价格波动对磁材企业有一定影响。前期稀土价格上涨,传导到磁材厂商生产成本的周期大概为1-2季度,按此推算5-6月份将成相关企业的成本端拐点,今年下半年磁材厂商盈利有望回升,中报业绩有向好的预期。

4、相关的公司有,金力永磁、正海磁材、大地熊等。

铜箔:产能或许面临供应不足

(关注原因:中线,下半年加工费仍将维持上涨趋势)

1、锂电铜箔在电池中既充当电极负极活性物质的载体,又起到汇集传输电流的作用,对锂离子电池的内阻及循环性能有很大的影响,目前主流厚度在8微米以下,铜箔主要原材料为大宗商品铜(铜成本占比近80%)。

铜箔的发展趋势是薄化,国内以宁德为代表的电池厂正从6μ向4.5μ切换,海外电池厂较为保守多采用8μ。铜箔逐渐薄化的原因在于:1)薄铜箔有利于提升电池能量密度;2)薄铜箔铜用量更少对电池厂来说性价比更高。

今年5月以来,铜箔市场迎来涨价热潮,铜箔均价较年初上涨约22%;其中电子铜箔价格涨势更为凶猛,自2020年低点已累计上涨60%。

截至7月1日,6μm铜箔销售价格约12.1万元/吨,8μm铜箔销售价格约10.5万元/吨,较2020年低位上涨的涨幅分别超过30%和50%。

多家相关上市公司的负责人表示,有公司旺盛时产能利用率甚至超过140%,今年下半年供求会比上半年更加紧张,价格亦有望提升。2021年的价格有可能超过历史加工费的水平。

2、锂电铜箔在各类锂电池中不可或缺、不可替代,但在电池成本结构中占比大概只有5%~8%,价格的波动对电池成本结构以及电池企业降低材料成本的影响甚小。

铜箔生产工序简单,主要分为溶铜、生箔、后处理和分切四大工序,核心环节在于生箔。

生箔的难度体现在添加剂配方和设备的调试。生箔前需在硫酸铜溶液中加入添加剂,考验铜箔厂对添加剂组合调试、添加量及滴加频率的把握,另外生箔设备的调试(包括电流、电压、磨是决定良品率的辊技术)关键,需保证极薄铜箔不出现断带、褶皱等问题。

另一方面,生箔的核心设备阴极辊依赖日本进口,目前日式设备供应有限且交付周期长(日本设备厂交付订单已排到24年),铜箔厂扩产周期在1.5-2年,投产后设备调试周期在6个月左右,因此在需求快速起量的时铜箔供给容易出现缺口,而国内设备厂在加速国产替代,但目前技术局限在8/6μ,突破4.5μ仍需时间。

3、券商预计2021年、2022年全球锂电铜箔需求在37万吨、48万吨,有效供给为35万吨、47万吨,预计今年铜箔将出现2万吨缺口,2022年将有1万吨缺口。在此背景下,铜箔价格将维持高位。相关公司有:超华科技、嘉元科技、诺德股份等。

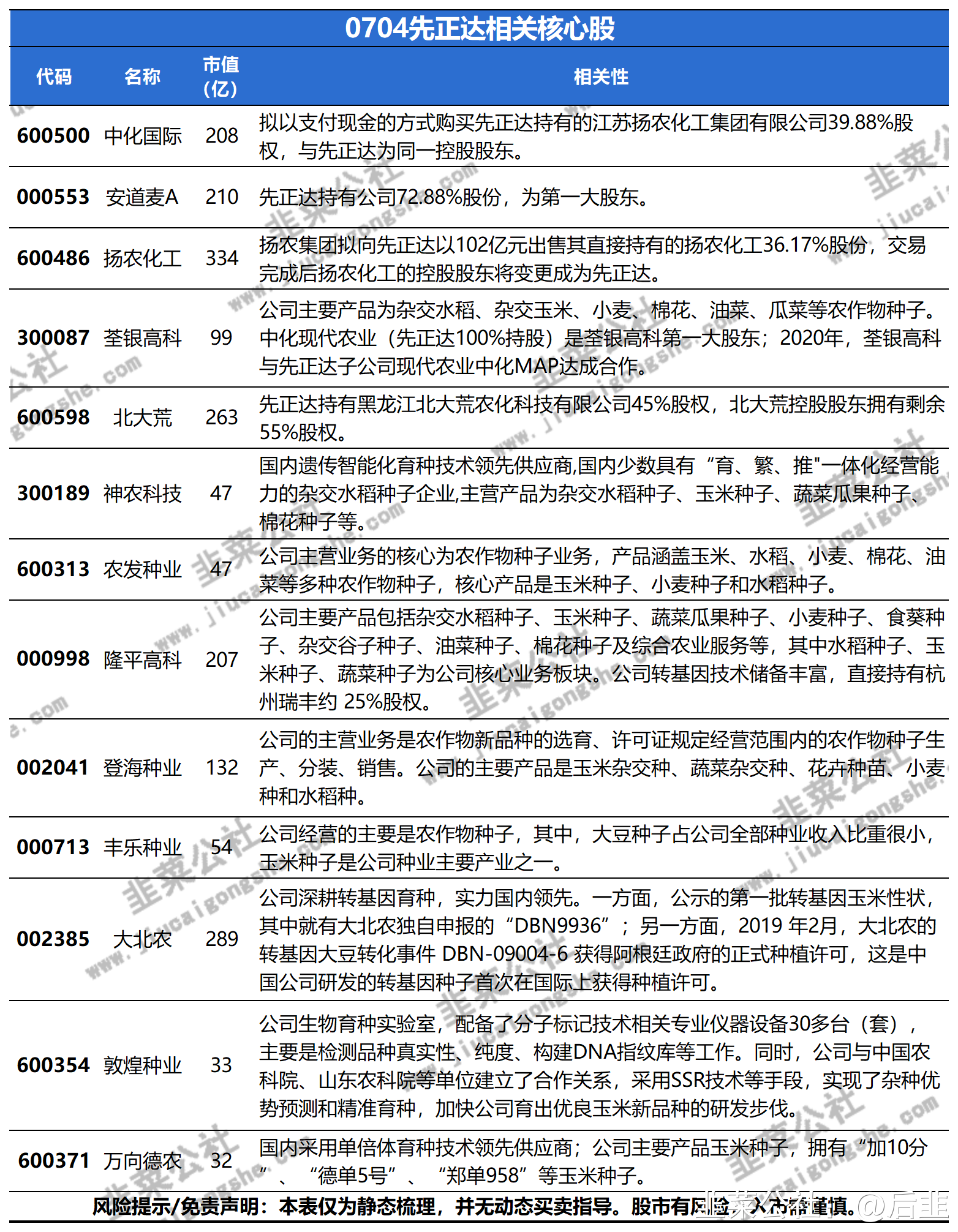

先正达:A股十年来最大IPO

1、7月2日晚间,上交所官网显示,全球农业科技巨头先正达的科创板IPO申请已获受理。

根据招股书披露,本次先正达拟募资650亿元,其中,130亿元计划投入尖端农业科技研发的费用和储备,39亿元用于生产资产的扩展、升级和维护以及其他资本支出,78亿元用于扩展现代农业技术服务平台(MAP),208亿元用于包括扬农化工、瓦拉格罗在内的全球并购项目,剩余195亿元用于偿还长期债务。

2、目前,先正达下设先正达植保、先正达种子、先正达集团中国和安道麦四大业务单元。2020年先正达全年实现营业收入1519.60亿元,同比增长5.11%;2020年EBITDA(税息折旧及摊销前利润)为260.99亿元,同比增长2.32%;归属于母公司所有者的净利润为44.24亿元,同比扭亏为盈。2020年拉丁美洲地区的营收占比达到第一,欧洲非洲及中东地区第二,中国占比第三位,已经超过20%。

3、按最新行业情况看,2020年先正达在全球植保行业排名第一、种子行业排名第三、在数字农业领域处于领先地位;在中国植保行业排名第一、种子行业排名第二、作物营养行业排名第一。按照2020年平均汇率,1520亿元人民币的营收已经超越了拜耳作物科学单元的215亿美元和科迪华的142亿美元,意味着公司成为全球最大的农业科技公司,而44亿元的年净利润也超越了目前科创板的所有上市公司。

4、预计此次约合百亿美元的融资规模,将创下近十年来A股最大融资规模的纪录,预计也将是本年内全球最大规模的IPO。国内最大的IPO记录是2010年7月,农业银行融资687.36亿元的纪录,至今无人打破。

相关的个股可见下表:

- 1