新冠疫情下 大洋生物预期差

目标涨停

2022-01-09 19:57:07

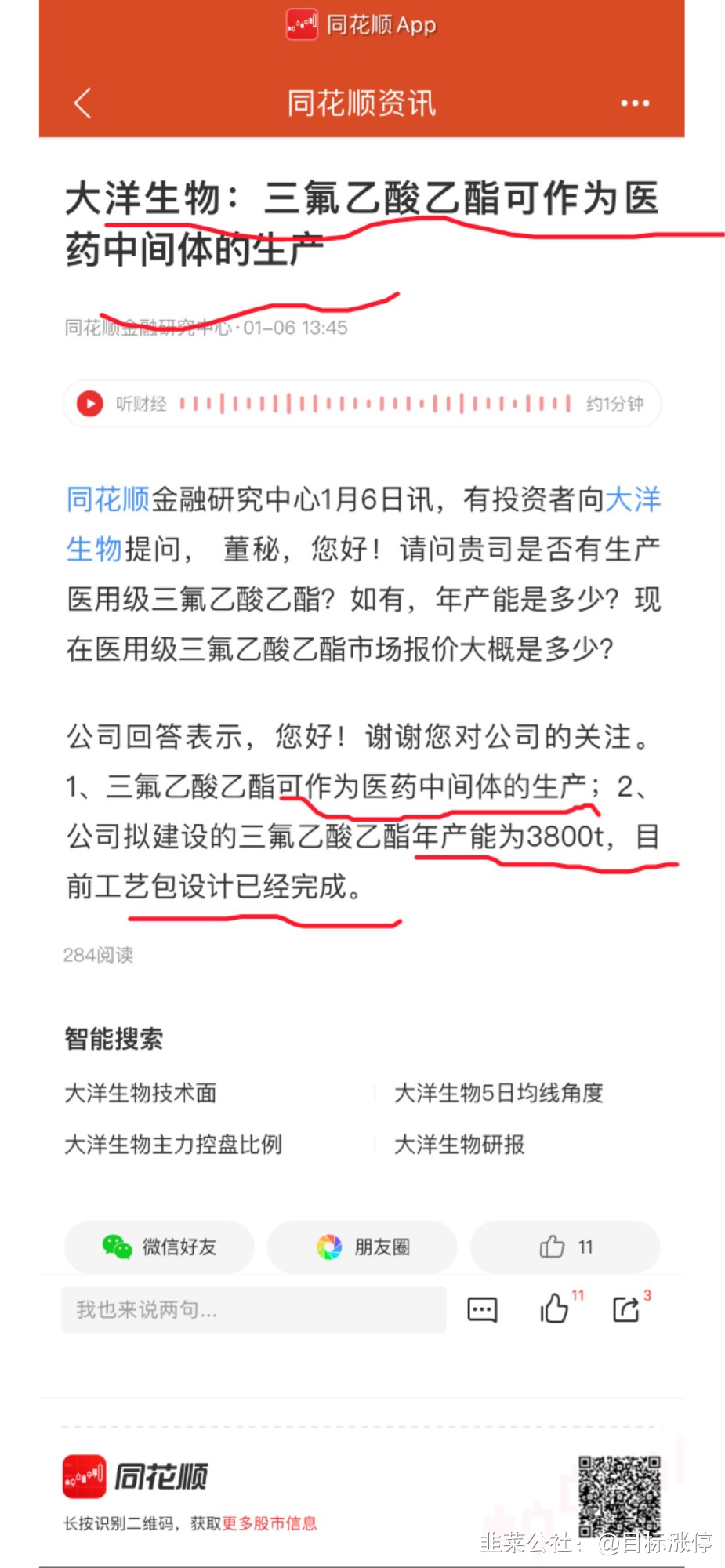

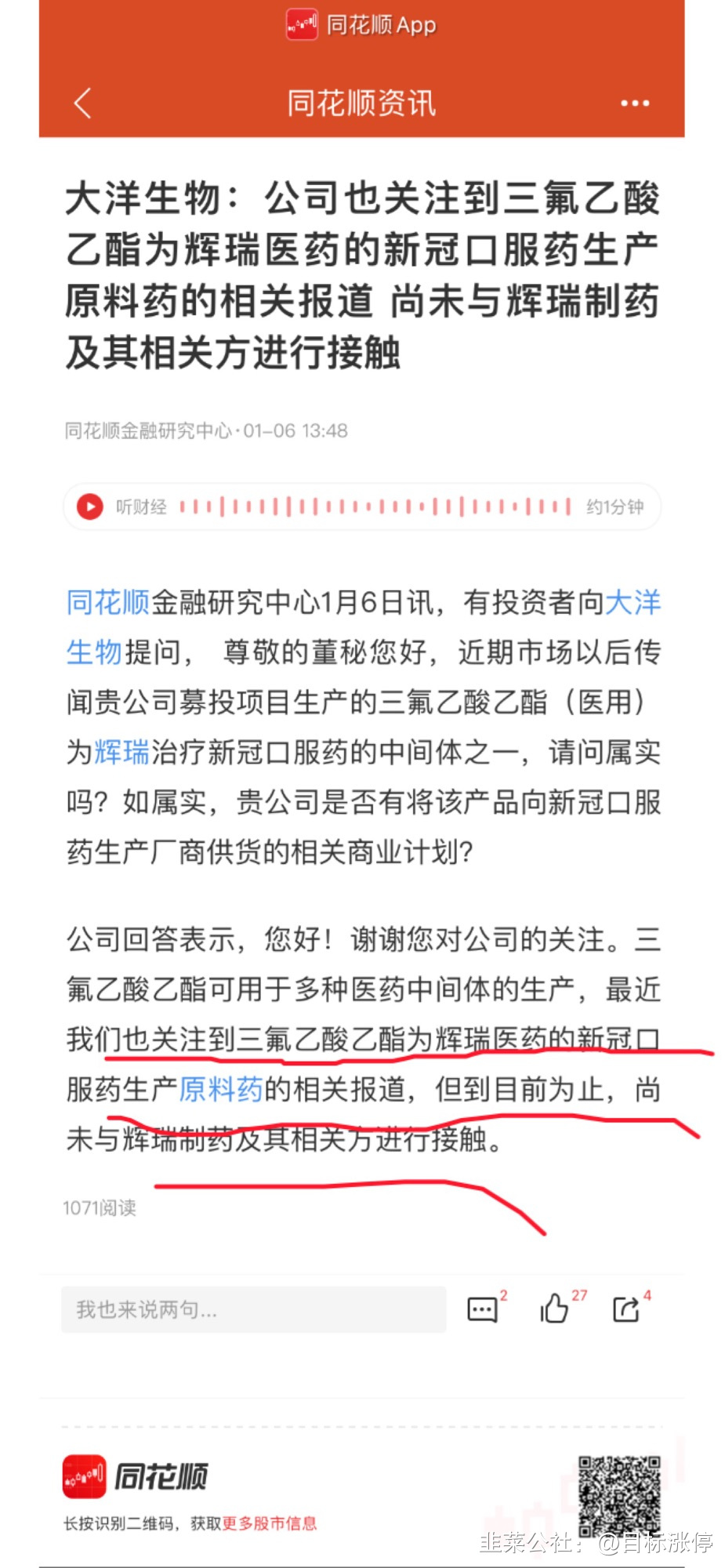

回顾了下大洋生物的投资逻辑,可以挖掘该股的预期差! 1. 三氟乙酸乙酯公司承认自己的产品是医用级别。其次不否认可作为辉瑞新冠原料药的预期差,只是现阶段没直接和辉瑞联系!但公司至少有这货,

2. 关于大洋生产三氟乙酸系列产品的记载,在招股说明书中也有说明,是受让湖州原正化学的专利,并且约定湖州原正提供3000吨/年三氟乙酰系列产品的专项技术服务。上述产品将在子公司福建舜跃生产,计划2020年12月31日前完成项目设计,2021年开始项目建设。项目建成后,公司将拥有3,000t/a的产能。 根据相关公告和1月6日回复,公司拟建设的三氟乙酸乙酯年产能为3800t,目前工艺包设计已经完成。三氟产品主要为三氟乙酸和三氟乙酸乙酯,应用于合成含氟的医药、农药和染料等领域。当前生产主要集中在欧洲、北美、印度和中国。据统计,全球三氟乙酸和三氟乙酸乙酯产能约21780吨/年,其中我国现有产能11800吨,集中在浙江、山东、江苏、江西等地,装置规模在年产600吨以上的有7家。另有装置在建的企业5家,潜在产能3280吨。 公司的产能占比是非常大的。特别是医用级,就更少了。

2. 关于大洋生产三氟乙酸系列产品的记载,在招股说明书中也有说明,是受让湖州原正化学的专利,并且约定湖州原正提供3000吨/年三氟乙酰系列产品的专项技术服务。上述产品将在子公司福建舜跃生产,计划2020年12月31日前完成项目设计,2021年开始项目建设。项目建成后,公司将拥有3,000t/a的产能。 根据相关公告和1月6日回复,公司拟建设的三氟乙酸乙酯年产能为3800t,目前工艺包设计已经完成。三氟产品主要为三氟乙酸和三氟乙酸乙酯,应用于合成含氟的医药、农药和染料等领域。当前生产主要集中在欧洲、北美、印度和中国。据统计,全球三氟乙酸和三氟乙酸乙酯产能约21780吨/年,其中我国现有产能11800吨,集中在浙江、山东、江苏、江西等地,装置规模在年产600吨以上的有7家。另有装置在建的企业5家,潜在产能3280吨。 公司的产能占比是非常大的。特别是医用级,就更少了。

跟雅本化学相似,

后面会不会供给辉瑞呢?也是有预期差的。 2. 关于大洋生产三氟乙酸系列产品的记载,在招股说明书中也有说明,是受让湖州原正化学的专利,并且约定湖州原正提供3000吨/年三氟乙酰系列产品的专项技术服务。上述产品将在子公司福建舜跃生产,计划2020年12月31日前完成项目设计,2021年开始项目建设。项目建成后,公司将拥有3,000t/a的产能。 根据相关公告和1月6日回复,公司拟建设的三氟乙酸乙酯年产能为3800t,目前工艺包设计已经完成。三氟产品主要为三氟乙酸和三氟乙酸乙酯,应用于合成含氟的医药、农药和染料等领域。当前生产主要集中在欧洲、北美、印度和中国。据统计,全球三氟乙酸和三氟乙酸乙酯产能约21780吨/年,其中我国现有产能11800吨,集中在浙江、山东、江苏、江西等地,装置规模在年产600吨以上的有7家。另有装置在建的企业5家,潜在产能3280吨。 公司的产能占比是非常大的。特别是医用级,就更少了。 3

.

辉瑞新冠特效药

PF-07321332

的结构式分析出了和卡龙酸酐平级的重要原料药

——

三氟乙酸乙酯。

A

股中仅有大洋生物一家具有相应产能。

三氟乙酸乙酯主要分为工业级和医用级两种,工业级的比较便宜,大概在10万每吨。而医用级就贵的多了,据我所知最高报价甚至达到了1万1kg,主流的报价大概在100~200万每吨之间。而我们的主角大洋生物2月即将投产的三氟乙酸乙酯就是医用级的,简单测算一下,按100万每吨计算,这块将给大洋生物带来38亿的营收,而且由于三氟乙酸乙酯的主要原料三氟乙酸还是自产,这块的毛利率应该非常高,且按30%计算,这块将给大洋生物带来11.4亿,加上主营的碳酸钾等业务利润1亿左右,大洋生物的利润高达12.4亿,目前公司市值仅27亿,算下来大洋生物的PE仅2倍,而且重要的是,这还不算未来因为供需不平衡带来的涨价预期。 保守估计给予大洋生物10倍PE的估值,目标价209,目标市值125亿,上升空间四倍。 4. 回购股份比例较大:回购资金6,300万元-12,600万元。回购股份的价格为不超过人民币45.00元/股(含本数),占公司已发行总股本比例约2.33-4.67%。

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

大洋生物

工分

8.45

转发

收藏

投诉

复制链接

分享到微信

有用 4

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(8)

只看楼主

热度排序

最新发布

最新互动

- 1