环保

9月12日,中共中央办公厅、国务院办公厅正式发布《关于深化生态保护补偿制度改革的意见》(简称《意见》)。

根据《意见》,我国将加快建设全国用能权、碳排放权交易市场,同时建立绿色股票指数,发展碳排放权期货交易。

根据《意见》,到2025年,与经济社会发展状况相适应的生态保护补偿制度基本完备。到2035年,适应新时代生态文明建设要求的生态保护补偿制度基本定型。

除了推进税收优惠、鼓励绿色金融等措施外,本次《意见》的重点思想在于完善市场交易机制,让受益者付费。

《意见》指出,将合理界定生态环境权利,按照受益者付费的原则,通过市场化、多元化方式,促进生态保护者利益得到有效补偿,激发全社会参与生态保护的积极性。

在碳排放权全国市场建立的基础上,本次《意见》对用水权加以强调。

《意见》提出,在合理科学控制总量的前提下,建立用水权、排污权、碳排放权初始分配制度。逐步开展市场化环境权交易。

明确取用水户水资源使用权,鼓励取水权人在节约使用水资源基础上有偿转让取水权。

全面实行排污许可制,在生态环境质量达标的前提下,落实生态保护地区排污权有偿使用和交易。

其实梳理政策脉络,不难发现21年我国对环保政策的重视程度不断提升。

1)近日,国家发改委向社会公开征集《中华人民共和国循环经济促进法》修订意见和建议,公开征集时间为2021年9月10日至10月9日,为期30天。

《中华人民共和国循环经济促进法》于2008年8月29日通过,自2009年1月1日起施行,最新是2018年10月26日修正。

本次修订将进一步促进循环经济发展,提高资源利用效率,修订内容主要涉及生产、流通、消费、回收全流程中资源节约及废物减量。

再生资源行业将加速发展,其他固废细分也将受益。水资源循环利用,污水资源化市场需求将持续释放

2)9月2日,财政部发布《关于全面推动长江经济带发展财税支持政策的方案》。

长江大保护资金支持加力,促进环保潜在空间释放。

本次文件要求国家绿色发展基金首期885亿元等重点投向长江经济带,中央财政出资100亿元,沿江省市政府和社会资本参与出资,并支持沿江省市发行地方政府债券用于长江经济带重大公益性项目建设。

鼓励增加用于符合条件的长江经济带重大生态保护项目的规模和比例,加快建立生态产品价值实现机制。

加大污染防治专项资金投入力度,涵盖固废危废、污水管网、生态修复各方面,并积极推动新能源与清洁能源应用。

3)9月2日,《“十四五”全国危险废物规范化环境管理评估工作方案》印发(简称《方案》)。

《方案》要求危废产量100吨及以上的或拥有危废自行利用处置设施的重点产废单位不少于60家,若评估单位数量不足最低要求的80%,直接判定为《评估指标》评估结果中的C。

长期以来产废企业为逃避高额危废处理费用,存在瞒报现象,导致危废处理量远小于实际产生量,行业主要由监管驱动,以往监管趋严当年危废处置量随之显著增加。

本次危废“评估方案”推动政府和部门落实监管责任,以省级组织为主,明确评估指标和评估效果,提升企业违规成本,危废监管严格化趋势持续。

环保作为强政策驱动板块,经过4年多的蛰伏,值得持续关注。尤其是在强监管和完善受益者付费市场制度的前提下,2G模式的诸多弊端或有望逐步根本改善。

建议关注:

1)污水资源化持续推进,重点关注膜技术龙头南方汇通、碧水源,三达膜、金科环境、津膜科技为受益标的,题材炒作热门股为清水源。

2)再生资源行业加速发展,关注再生金属回收业务高速成长的高能环境、废油脂回收龙头卓越新能,再生金属回收龙头浙富控股,再生塑料回收龙头英科再生,废电子产品回收龙头中再资环,废电池回收龙头格林美,废油脂回收龙头嘉澳环保。

3)生活垃圾处理行业维持高景气度,推荐垃圾焚烧龙头三峰环境、瀚蓝环境、光大环境、绿色动力、伟明环保与上海环境。

参考研报:

《国泰君安-环保行业<循环经济促进法>修订公开征集意见:再生资源行业加速发展》

《兴业证券-生态环境部印发<“十四五”全国危险废物规范化环境管理评估工作方案>》

《国盛证券-环保工程及服务行业:长江保护资金加力,危废监管持续趋严》

钢铁

9月9日,据上证报报道,钢铁行业两大重磅文件《钢铁行业碳达峰实施方案》及《关于推动钢铁工业高质量发展的指导意见》预计在今年底前正式发布。

今年钢铁产能控制、钢铁产品进出口等行业政策均有较大变动,政策重心逐步从"去产能"转向"压产量",在深化钢铁行业供给侧结构性改革的背景下,这波行情主要有三个逻辑。

01

减产预期持续存在

在碳中和的背景以及抑制铁矿石价格的大幅上涨的目标下,钢铁行业提出了压降粗钢产量的政策。

2020年末,工信部表示“要坚决压缩粗钢产量,确保粗钢产量同比下降”;2021年4月,工信部与发改委进一步就2021年钢铁去产能“回头看”、粗钢产量压减等工作进行研究部署,随着压减工作执行严格,全国粗钢产量明显下降。

6月下旬以来,江苏、安徽、甘肃、浙江、湖南、山西、江西等地相继提出2021年全年粗钢产量不超过2020年的要求;

山东最新出台政策要求山东省2021年粗钢产量为7650万吨,同比减少1002万吨;

河北最新出台政策要求省内2021年粗钢产量同比减少2171万吨。

如若仅上述地区进行限产,则据此估计2021年下半年,我国粗钢产量至少减少5001万吨,粗钢产量同比下降9.03%;

如若除山东、河北以外,全国其他地区产量均维持同比不增长,则2021年下半年我国粗钢产量同比减少8954万吨,粗钢产量同比降幅将达到16.15%。

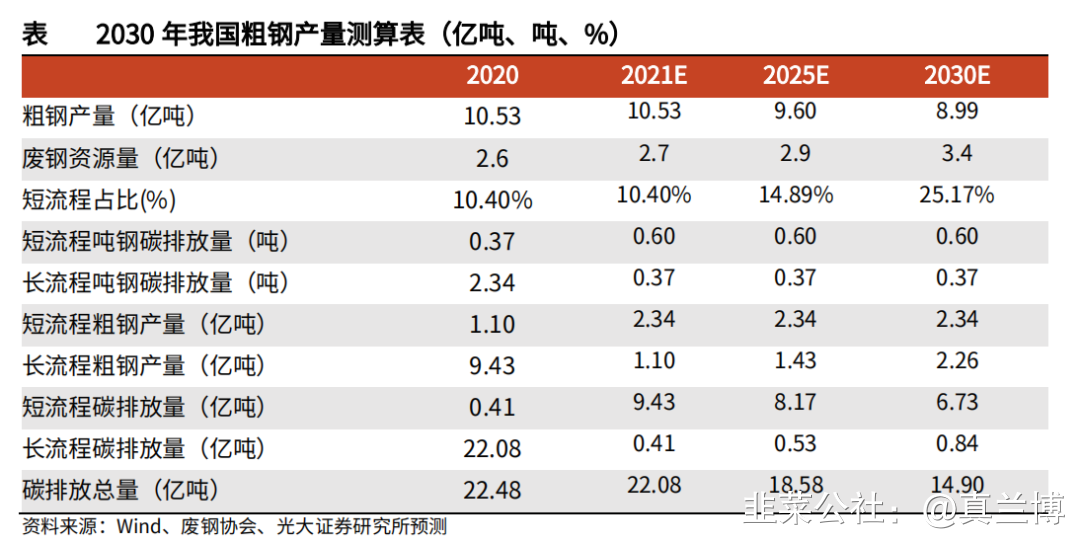

长期看,根据钢铁行业碳达峰初步目标:2025年前实现碳排放达峰,2030年碳排放量较峰值降低30%。

基于废钢协会对未来我国废钢资源量的推算,2030年我国短流程粗钢占比有望达到25.17%,在其他技术条件没有明显变化的情况下,预计2030年粗钢产量有望下降到8.99亿吨,较2020年下降14.65%。

02

行业集中度提升

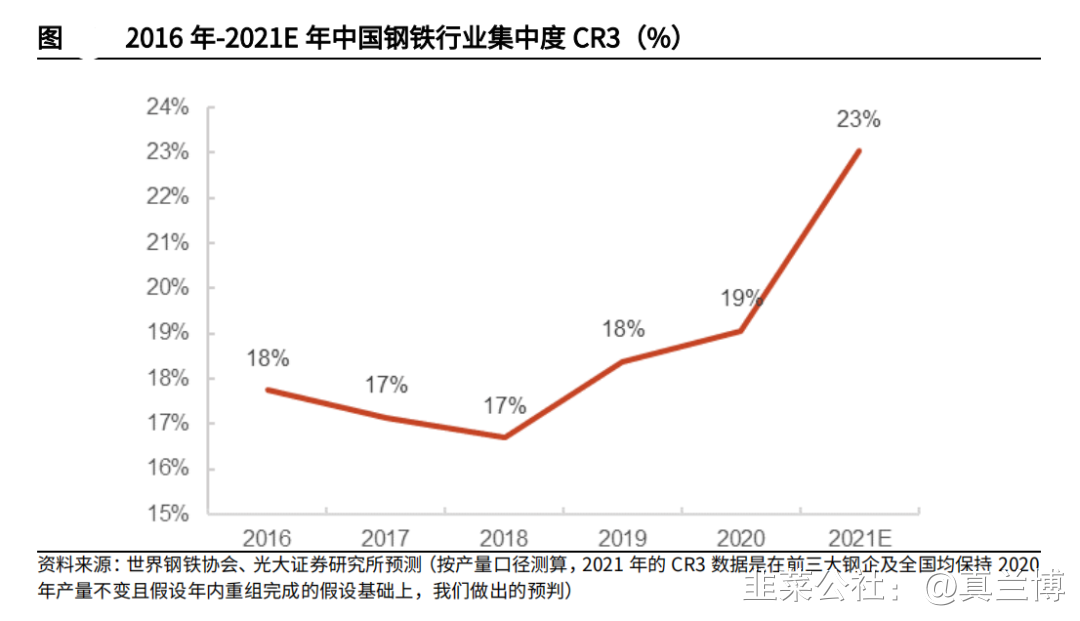

除中国以外,欧美日韩等国家和地区产量排名前四位的钢铁企业集中度均超过60%,反观我国钢铁产业结构分散、集中度低,截至2020年,国内前三大钢铁集团集中度仅为19%,远低于欧美日韩等主要发达国家。

2020年12月,工信部公布了《关于推动钢铁工业高质量发展的指导意见(征求意见稿)》,提出力争到2025年,钢铁工业基本形成全球竞争力强、绿色低碳可持续的发展格局,力争前5位钢铁企业产业集中度达到40%,前10位钢铁企业产业集中度达到60%。

目前随着行业龙头企业牵头重组工作的展开加上行业政策的大力支持,钢铁产业集中度有所提升,钢铁行业市场竞争秩序得到了大幅改善,行业盈利稳定性发生变化。

龙头公司通过横向并购扩大产能,提高公司市场份额,增强行业地位;也有助于公司实现规模效应,降本增效;此外还可使公司有能力在细分领域增加研发、环保投入,利于长远发展。

03

盈利稳定性得到验证

上半年,在钢铁行业压产背景下,铁矿石和焦炭价格上涨得到充分转移,钢材价格大幅上涨。

需求表现差异下,板材价格涨幅超过长材,特别是硅钢表现尤为亮眼。

2021年上半年,普钢企业合计实现营业收入10169亿元,同比上涨56.6%;特钢企业合计实现营业收入1814亿元,同比上涨69.4%。

从盈利情况来看,上半年,普钢企业合计实现毛利1332亿元,同比上涨103.8%;合计实现归母净利润629亿元,同比大幅上涨280.6%。

特钢企业合计实现毛利267亿元,同比上涨76.0%;合计实现归母净利润133亿元,同比上涨126.9%。

36家钢厂中21家归母净利润同比增长超过100%,6家钢厂业绩有所下滑,主要因原材料为钢材,原料价格上涨未能充分向下游传导。

从供给侧结构性改革以来,钢铁行业盈利稳定性得到验证,优秀的公司能提高品质,压降成本,改善盈利能力,而且今年来看,这是有持续性的。

可以关注新钢股份、太钢不锈、八一钢铁、三钢闽光、宝钢股份、华菱钢铁、方大特钢、柳钢股份等。

- 1