1、 业务面理解稍有难度、三季度增长解释有些模糊;

2、 客户优质、财务面无重大瑕疵;

3、iPhone 12 预定量超预期,受益苹果产业链逻辑;

摘要:跟进

一、业务

公司是一家专注于工业自动化设备与配件的研发、生产、销售及相关技术服务的高新技术企业,致力于为客户提供自动化测试和自动化组装一站式解决方案。

公司产品主要应用于消费电子、汽车电子、 医疗电子和工业电子等行业的电子产品性能测试及产品组装,帮助客户实现生产线的半自动化和全自动化,提高生产效率和产品良品率。

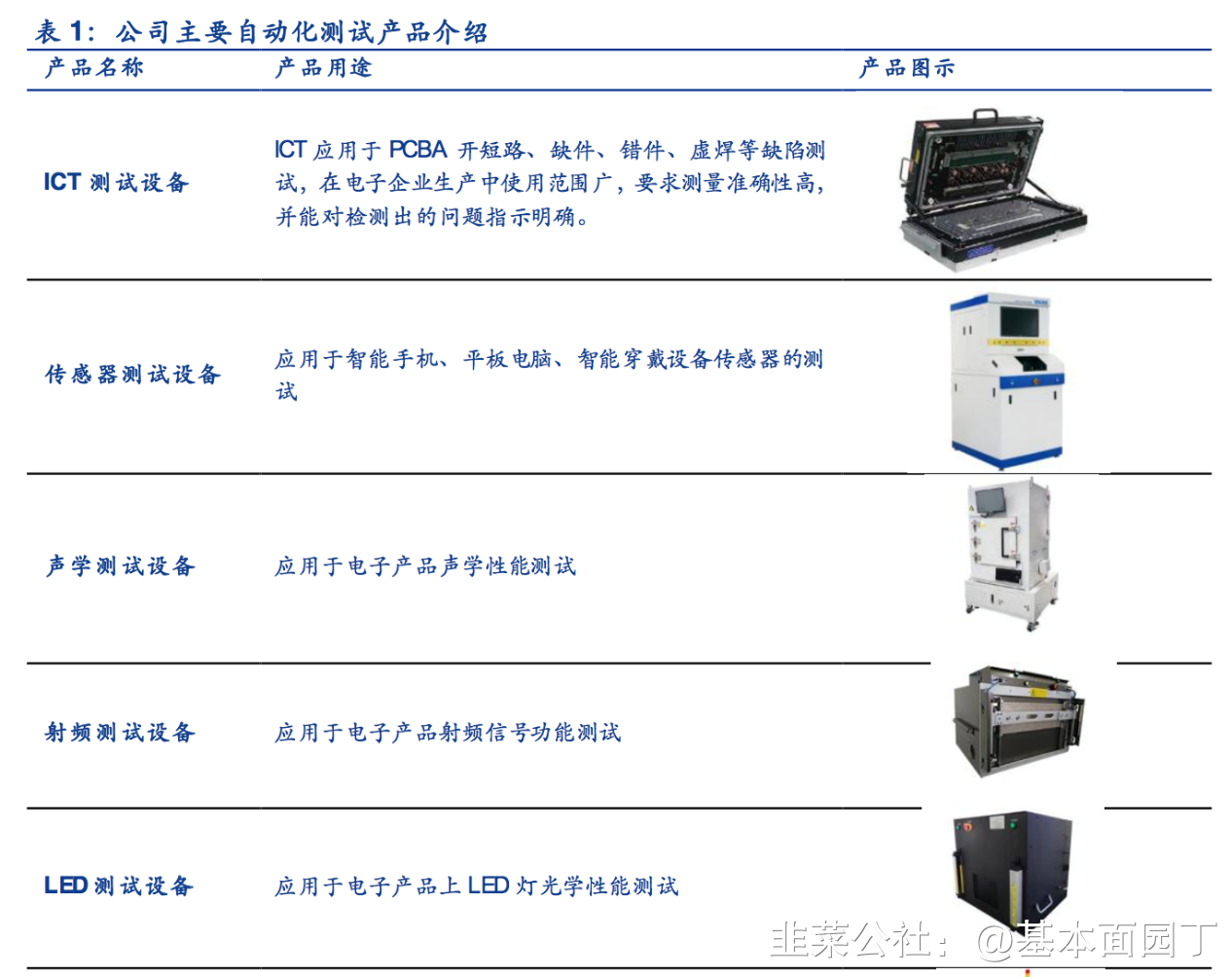

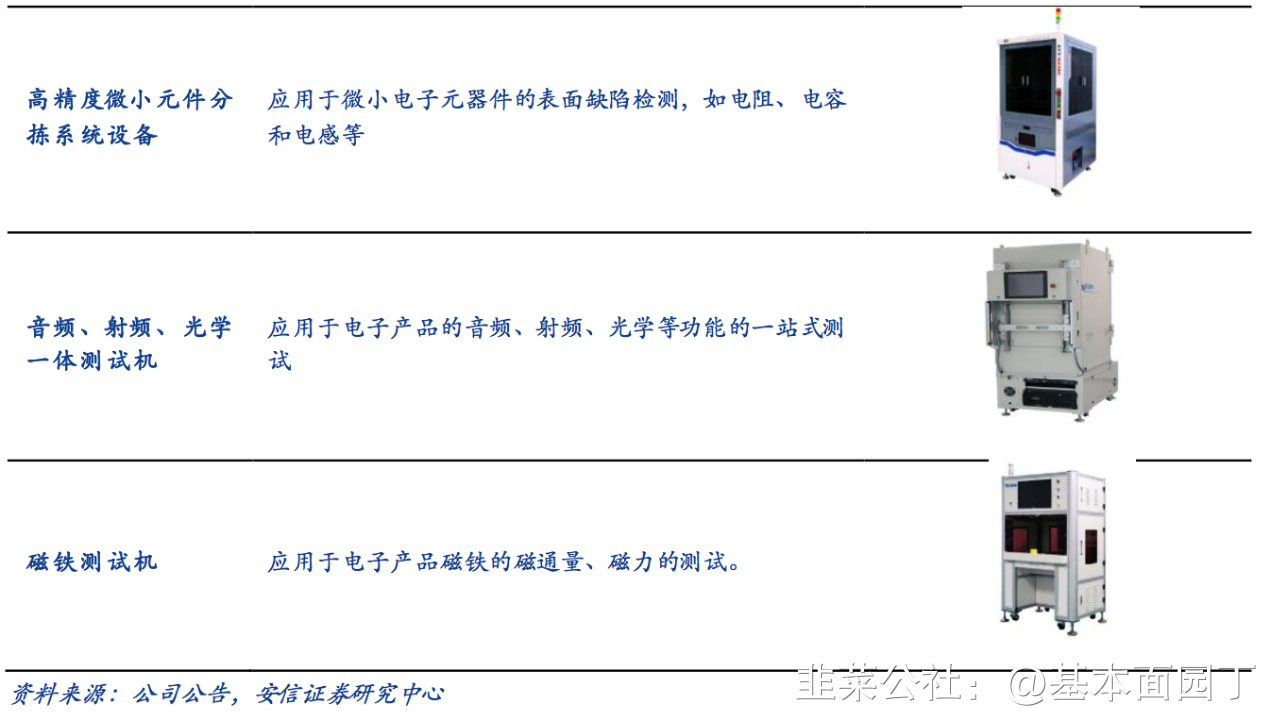

1、自动化测试+自动化组装

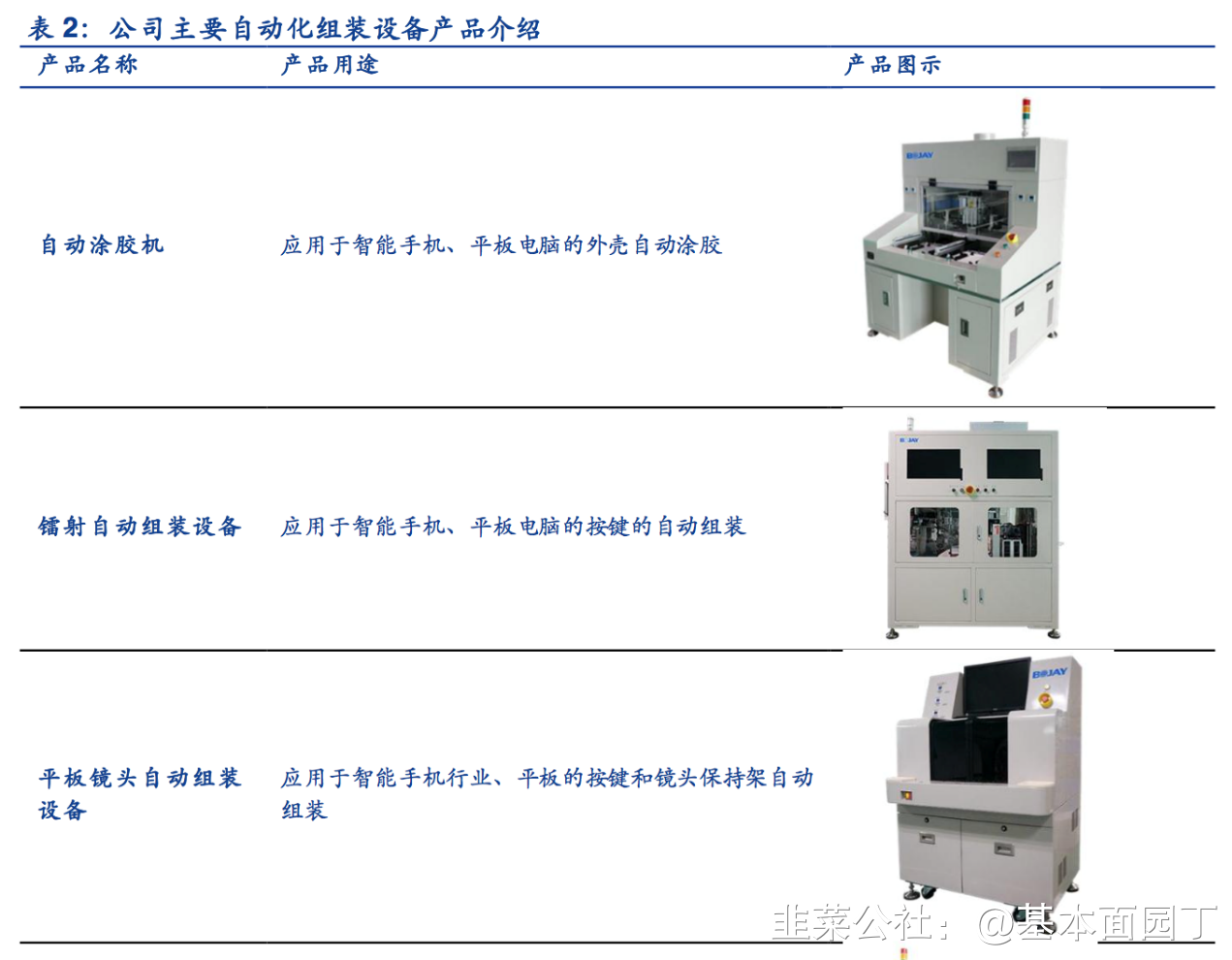

博杰股份同时具备组装业务,主要应用范围有:用于电子设备外壳涂胶的自动涂胶机,应用 于电子设备按键自动组装的镭射组装设备 ,应用于镜头安装的组装设备,应用于智能触控笔

自 动 焊 接设备的自动组装设备等。

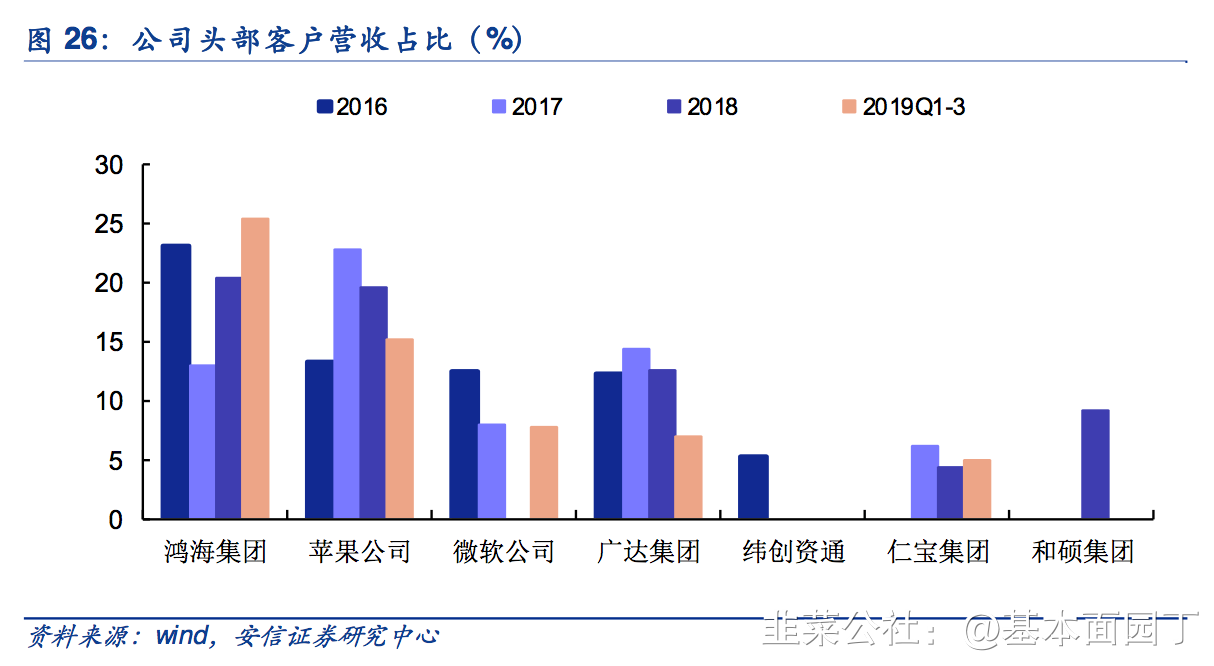

2、公司主要客户为世界500强企业,包括苹果、微软、思科、Fitbit Inc.和Juniper Networks Inc.等全球著名高科技 公司,以及鸿海集团、广达集团、仁宝集团、和硕集团和纬创资通等全球著名电子产品智能制造商。

其中苹果、微软是知名的互联网企业,也是5G产业链上重要的一环。鸿海集团和广达集团则是优秀的消费电子代工企业。

1、20年上半年

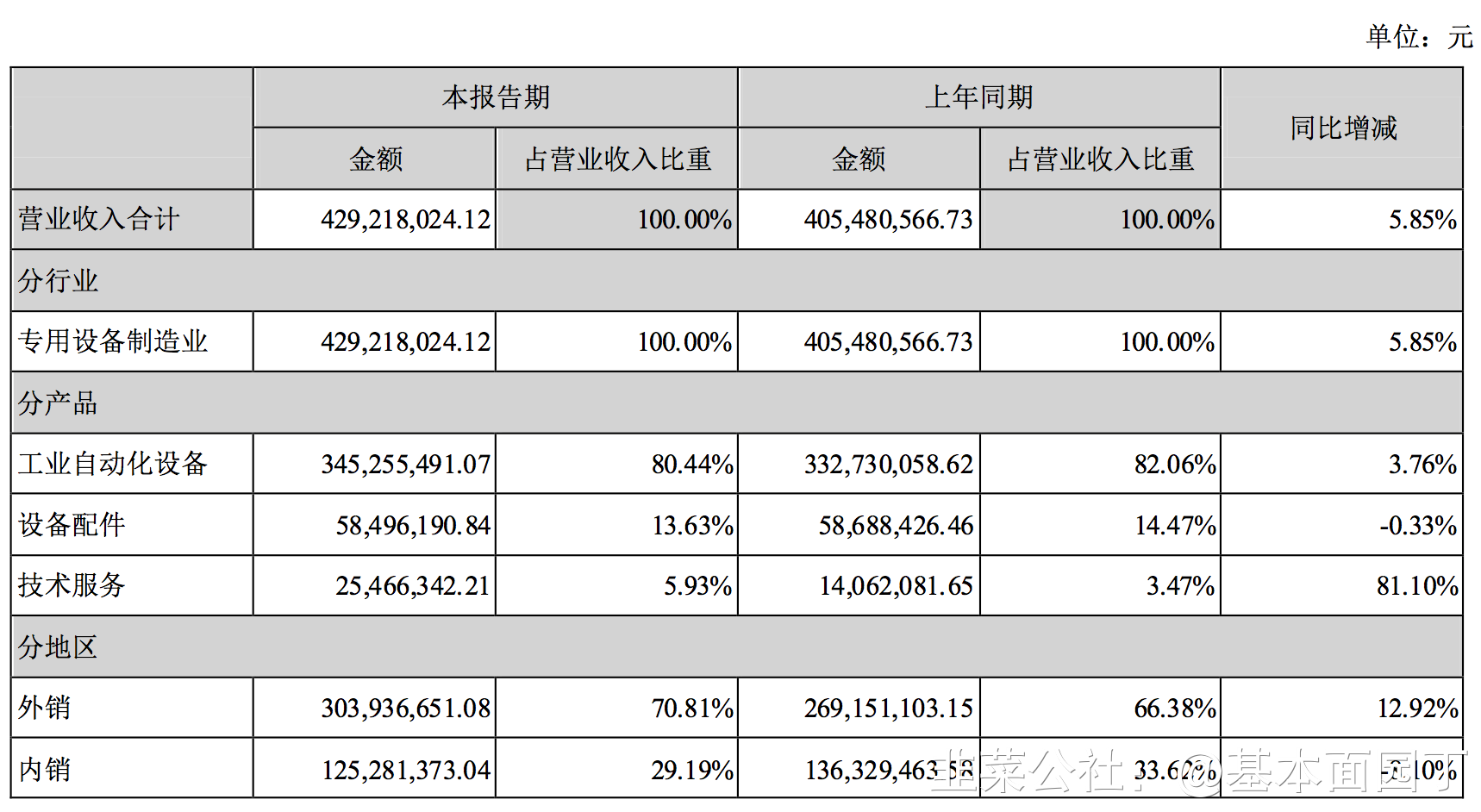

2020年上半年收入增长5.8%,其中来自技术服务的营业收入较上年同期增长 81.10%,公司解释为:主要是公司业务增长,客户现场服务相应增加所致。

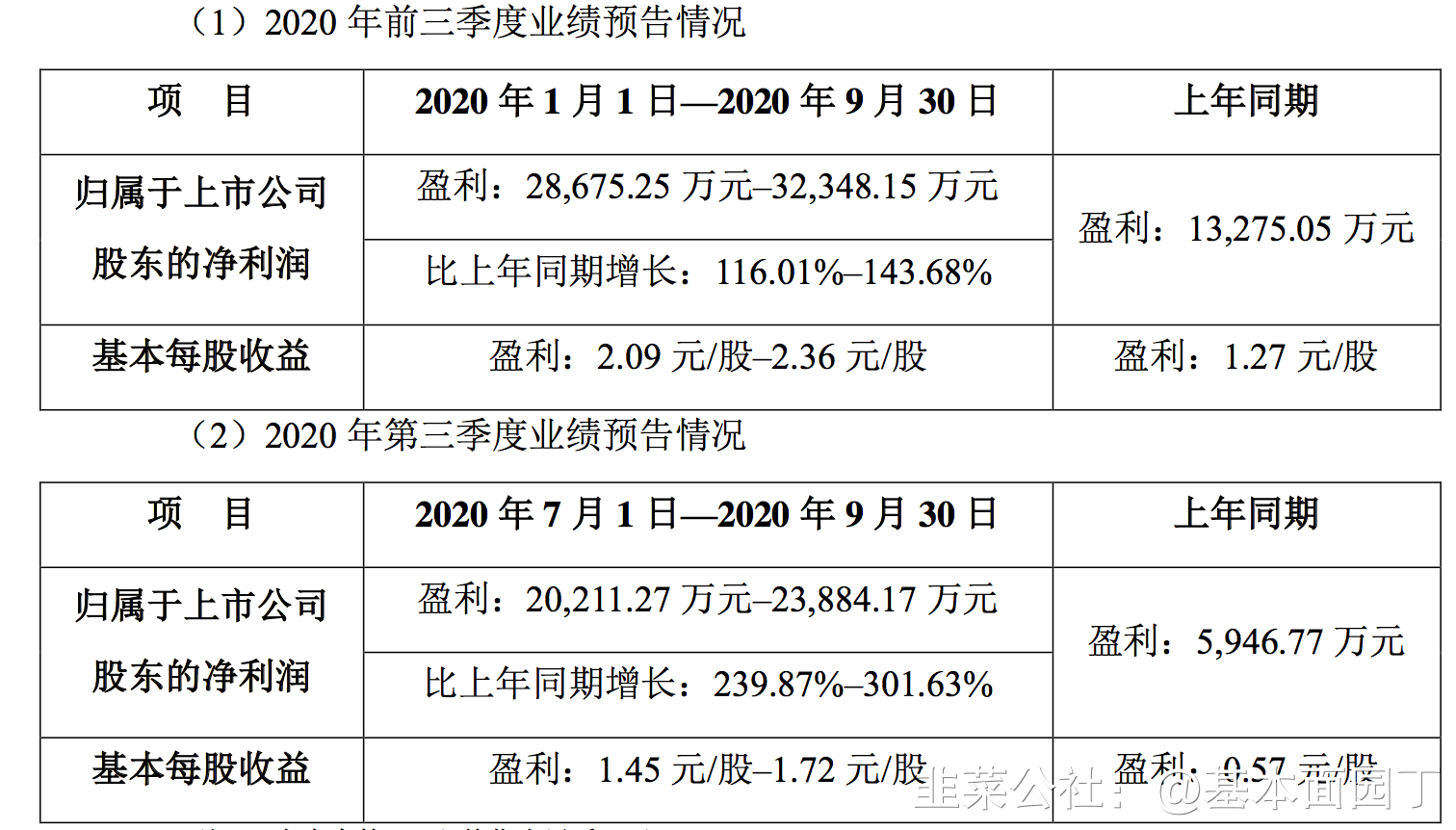

公司解释三季度增速原因:公司一直专注于工业自动化设备与配件的研发、生产、销售及相关技术服务,致力于为客户提供自动化测试和自动化组装一站式解决方案,且行业保持着良好增长态势。随着公司持续加大创新研发投入,不断提升核心竞争力,凭借产品、技术、方案的优势获得与客户的合作,同时公司也加强了内部管理,提升了投入产出效益,实现了前三季度归属于上市公司股东的净利润较大增长。

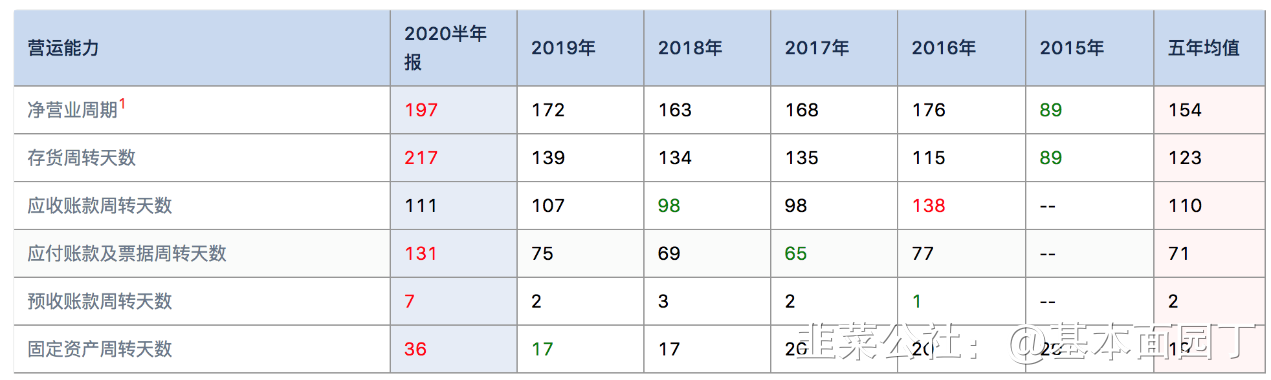

3、营运能力整体稳定,2020年上半年源于存货增加净营业周期有多增加;

20年上半年预收账款670万较2019年年末增加400万,但较2019年半年报,减少330万。

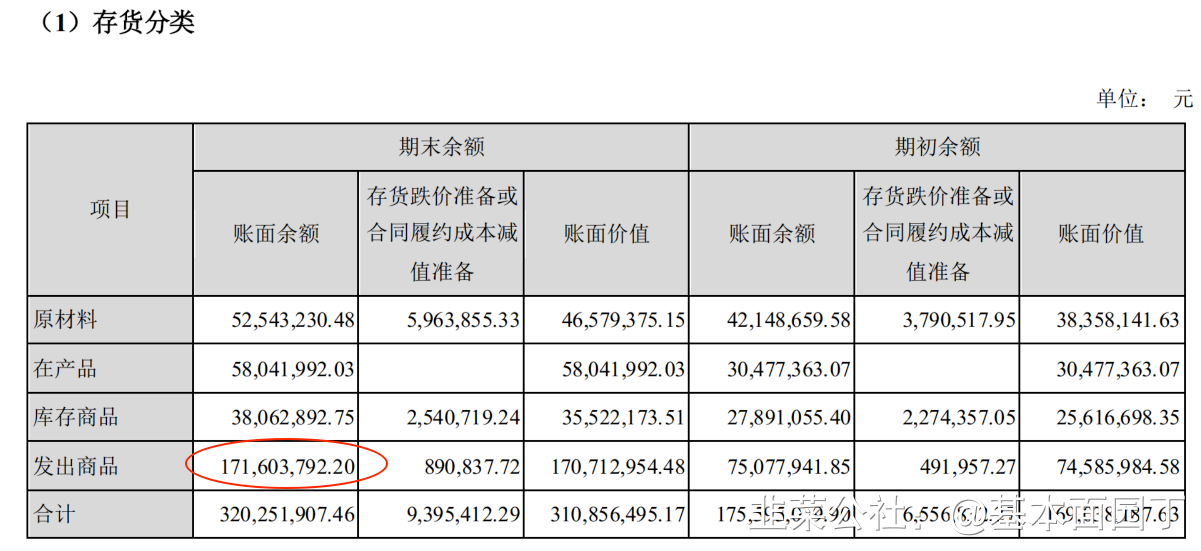

5、资产端:2020年上半年资产负债表除了存货和长期股权投资变化较大之外还比较干净;

存货增加较大其中发出商品增加最大,如下:

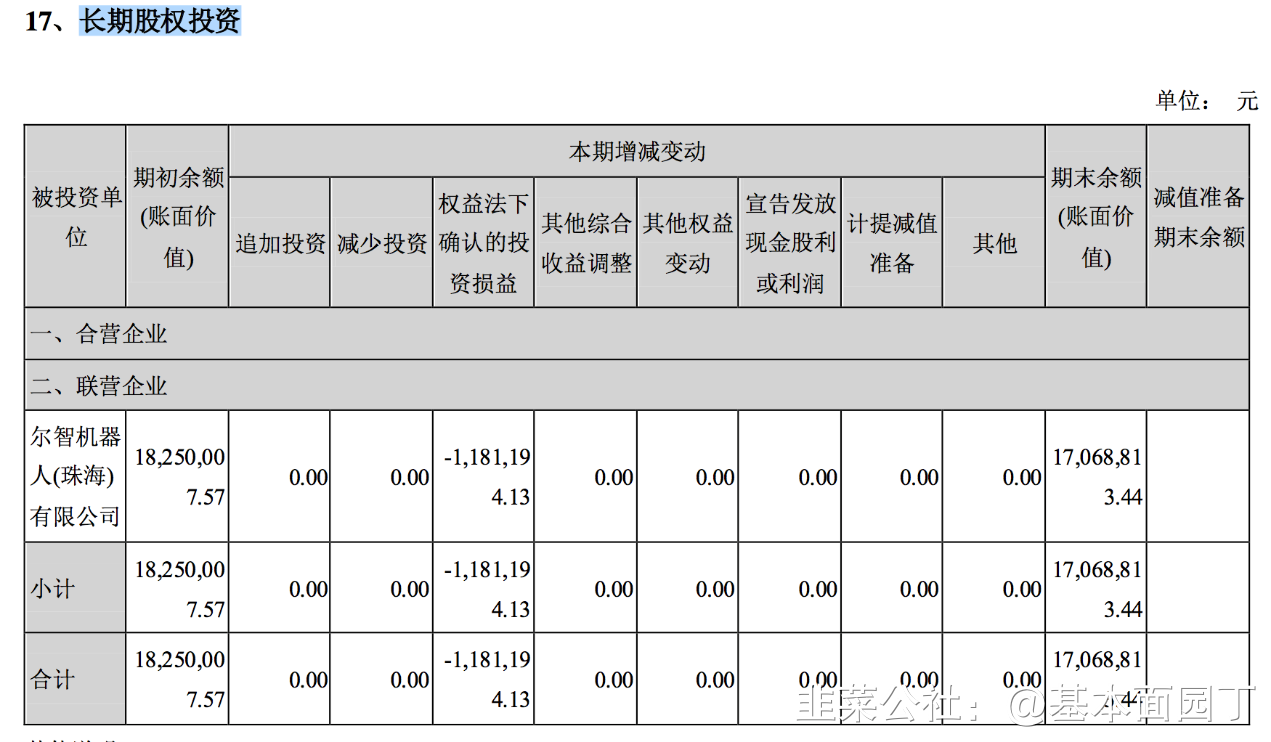

其他,目前还有1700多万的长期股权投资存在减值迹象

三、市场面

高管无增持减持;

2021年2月有少量减持,23年2月有大量减持

四、部分券商研报

20201013中泰证券

根据公告,公司 2020Q1-Q3 预计实现归母净利润 2.87-3.23 亿元,同比增长 116.01%–143.68%,其中,单三季度预计实现归母净利润 2.02-2.39 亿 元,同比增长 239.87%–301.63%,前三季度业绩实现大幅增长。我们在一季 报点评中认为,公司一季度业绩下滑主要与与海外疫情的蔓延有关,从二季度

开始,公司业绩有望受益海外需求复苏而迎来快速增长,2020H1 公司来自海 外收入的增长(同比+12.92%,占营收比重为

70.81%)及三季度业绩的大幅 提升验证了我们的观点,下游需求复苏如期而至。

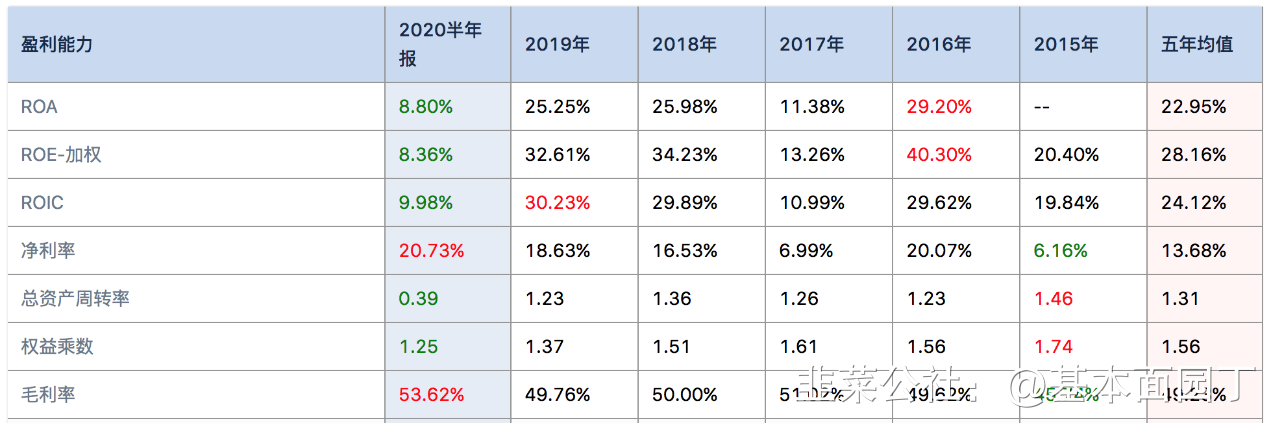

(2)此外,我们对公司上半年财务数据进行分析:1盈利能力持续攀升。20 20H1,公司毛利率为 53.62%,同比增长 5.68pct,净利率为 20.73%,同比增 长 2.33pct。主要原因是营收规模小幅增长,营业成本不升反降。我们认为, 随着 5G 商用进程,公司高毛利率的射频和声学测试设备占比有望进一步提升,

盈利能力有望持续提高;2期间费用方面,销售费用率/管理费用率/财务费用 率分别为 10.04%/9.50%/-0.24%,同比-0.57pct/+3.49pct/-0.94pct,管理费用 增加的主要原因是管理人员薪酬调整及中介机构费用增加,财务费用减低的主要原因是受汇率波动影响及利息收入增加;3其他财务指标方面,截至 2020 H1,公司存货较年初+83.90%,主要是产销量增加,原材料及产品备库增加 所致,预付款项较年初+

48.90%,主要是预付材料款增加所致,应收票据较 年初+ 81.47%,主要是收到的银行承兑汇票增加所致,其他应收款较年初+43.24%,主要是出口退税增加所致。上述几项数据的大幅增长表明了公司产 品的下游需求旺盛,尤其是海外需求,正迎来快速增长。

苹果iPhone大年来临,公司有望充分受益。公司目前客户主要集中在消费电 子领域,产品主要面向业内顶尖客户,其中苹果连续多年为公司第一大客户。 根据摩根士丹利发布的最新的苹果公司分析报告,中国地区持有机龄达到 2 年 以上的 iPhone 的用户占比已经达到 68%,这为即将发布四款 iPhone 12 系列 产品的抢购盛况奠定了基础。iPhone 12 系列首次支持 5G,对 5G 通信功能 的需求,将会让许多中国用户选择升级更换 iPhone 12,苹果大年即将来临。 我们认为,消费电子领域相关的模组测试和组装设备为非标品,苹果新品的推 出必然带来测试和组装设备需求,进而引致公司订单增长,业绩高增长可期。

购买鼎泰芯源股权布局集成电路,产业链持续完善,具备长远发展潜力。此次 公司购买鼎泰芯源股权之前,公司实控人王兆春和付林已分别持有鼎泰芯源 2 3.39%和 23.39%的股权,此次购买完成后,公司及两位实控人持有鼎泰芯源 的股权合计达

59.665%,即持股比例过半。我们认为,集成电路属于消费电子 的高端领域,公司购买鼎泰芯源股权,积极布局集成电路产业,有望提升公司 的业务竞争力,完善产业布局,拓宽智能制造产品链,并将公司产品线向高端

半导体检测设备领域进一步延伸,提高公司技术含量和客户储备,为公司注入 发展新动力,促进业务长远发展。

20200828民生证券

二季度业绩回暖,盈利能力持续提升

2020 年二季度实现营收 2.45 亿元,环比增长 33%,归母净利润 0.46 亿元,环比增长 18%。上半年公司工业自动化设备实现营业收入 3.45 亿元,同比增长 3.8%,设备配件业务实现收入 0.58 亿元,同比下降 1.7%,技术服务实现收入 0.25 亿元,同比增长 79%。

公司盈利能力稳步增长,上半年综合毛利相比 2019 年增加约 2.1 个百分点。公司业绩和盈利能力增长的主要原因包括:1)公司下游的消费电子行业景气度持续提升;2)客户资源优质;3)技术和产品的持续创新;4)新业务和新产品的持续推出。

出口业务占比超过 70%,苹果为公司主要客户

目前公司出口业务占比超过 70%,仍然是公司营收的主要组成部分,核心消费电子的客户中苹果占比较高,公司营收中苹果的占比约超过 20%。其中微软、思科等品牌的占比也在逐步提升,公司消费电子业务的占比仍然较小。

自动化测试设备放量可期,有效降低成本

公司自动化设备主要包括新制自动化设备和改制自动化设备,其中新制自动化设备主要包括:ICT 测试设备和 FCT 测试设备等;设备配件主要包括夹治具、组件和零部件;技术服务主要指自动化测试设备的安装调试、运营维护支持、定期检查等。

公司主要产品覆盖电学(ICT/FCT)、射频、声学和光学测试设备,下游主要包括汽车电子、消费电子、医疗电子等高成长行业,客户结构优质,放量可以期待,规模效应环比改善,成本将逐步降低。

20200315安信证券

国内工业自动化测试&组装专家。1)博杰股份成立于

2005 年,从测试治具起家,目前形成自动化测试设备和自动化组装 设备并重并举的业务结构。2) 公司掌握电学测试( ICT/FCT)、声学测试、 射频测试、 光学测试、视 觉检测、自动化测试、自动化组装智能制造和系统集成等核心技术,研发费用率常年维持

10%以上。3)2016

年至 2018 年,公司在工业自动化设备产品的销售带动下,营业收入 CAGR 达 32.68%。根据业绩快报,公司 2019 年全年实现营业收入 8.27亿元,同比增长 20.29%,仍保持逆周期扩张态势。

财务解码:毛利率维持

50%,经营效率优于同行。1)公司工业自动化设备长期以来对营业收入的贡献率超过

80%,毛利率维持在 50%。2016-2018 年公司新制自动化设备呈现量价齐升趋势,预计 2020 年伴随产品技术附加值提升进一步向好。2)公司管理稳健,回款能力强,应收账 款及应收票据周转率总体高于同行业可比公司,经营活动净现金流量净额/净利润的比例基本维持在 100%。

绑定全球顶级客户,前瞻研发可期。1)公司核心客户包括苹果、鸿海集团、微软公司、广达集团、中国中车等优质公司,下游涵盖消费电子、汽车电子、通讯等领域,其中苹果是最大客户。公司自

2010 年取得苹果供应商资质起,射频测试产品已覆盖苹果终端几乎全品类,2018

年苹果直接订单&代工厂订单合计营收占比 45.70%。此外,公司横向拓展与苹果的合作领域,深挖自动化组装需求。

2)公司

2017 年起前瞻布局 FPC、5G 等领域工业自动化设备的研究开发力度,2018 年成为高通合格供应商并实现批量销售,2019H1 来自高通营业收入超过2018 年全年体量。

5G

大年,消费电子&射频屏蔽设备有望强反弹。我们认为

5G 对于公司业务影响体现在两个维度:1)5G 加速换机潮来临,带动消费电子终端销量企稳向上,公司原有主业有望加速增长。2)5G 带来射频技术及元器件新兴技术革新,公司5G 射频前瞻研发步入收获期。国内

4G 以内屏蔽箱拼装简单,技术壁垒低,5G时代屏蔽箱市场驱动因素主要在于:15G 是万物互联时代,智能手表、TWS、智能音箱、无人驾驶等终端应用层出不穷,使用场景广。25G对信号高隔离要求更高,6GHzRF 测试设备需求大增,博杰是国内少有通过高通认证的国内屏蔽箱厂商。3屏蔽箱属易耗品,生命周期少于2年,甚至一年一换。根据麦姆斯咨询报道,2023 年全球 RF 测试设备将达到 32.1亿美元。

- 1

- 2