诚达药业301201--CDMO(左旋肉碱)

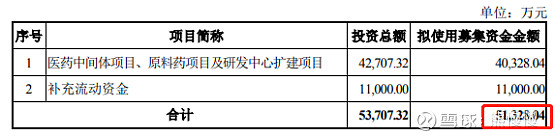

1.募资及估值分析

发行股数2417.4035万股,发行后总股本9669.614万股,发行价72.69元,募集资金17.57亿元,超募12.44亿元(“涨幅”242%);对应发行后总市值70.29亿。

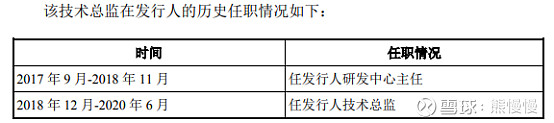

(1)上市前核心技术人员离职

2020 年 6 月,施裕华先生因个人原因离职。

(2)对美出口占比较大

美国是公司产品的重要出口国之一。报告期内,发行人直接或间接对美国出口的金额分别为5,070.68万元、8,599.10万元、10,731.74万元和4,059.73万元, 占发行人主营业务收入的比例分别为 24.96%、29.28%、28.77%和 20.82%。

(3)公司规模较小(没有亮点)

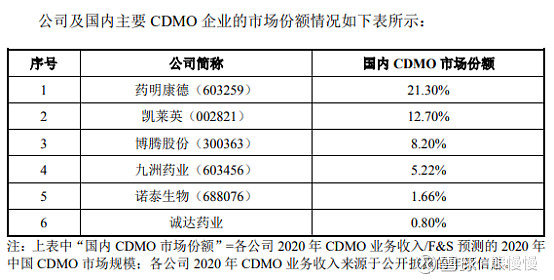

综上,公司超募比例较高,拉高了估值;同比PE药明康德68倍、博腾股份80倍、诺泰生物70倍,九州药业63倍(凯莱英目前最高100倍),公司对应21年PE在70倍,也没有估值优势。CXO作为赛道已经享受了3年的高估值,整体在估值回归的开始;同时,美态度刚硬,对行业整体冲击才刚刚开始。上市前,厂区搬迁,转固刚刚开始,有一定破发风险,长期也无太大关注价值。

2.发行人的主营业务经营情况

公司主要致力于为跨国制药企业及医药研发机构提供关键医药中间体CDMO服务,并从事左旋肉碱系列产品的研发、生产和销售。公司自成立以来坚持深耕医药 CDMO 领域,在药物临床试验和商业化阶段为客户提供关键医药中间体的工艺研发及优化、质量研究和定制生产等服务。经过二十多年的积累,公司所服务的终端药物涉及抗肿瘤、艾滋病、乙肝、丙肝、骨髓纤维化、癫痫、帕金森症等多个治疗领域。公司服务的终端定制客户包括 Incyte、Helsinn、礼来 /Evonik、Gilead、GSK 等跨国制药企业。左旋肉碱系列产品方面,公司是全球左旋肉碱系列产品的主要供应商之一,公司产品出口全球 30 多个国家,具有较强的市场竞争力。

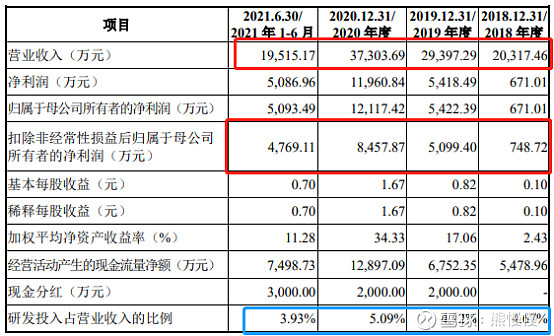

预计2021年度营业收入为42,190.36万元至42,779.68万元,较上年同期增长13.10%至14.68%;预计归属于母公司股东的净利润为10,295.24万元至 10,525.70 万元,较上年同期下降13.14%至15.04%,主要原因是2020年公司衡 山路老厂区处置导致资产处置收益较高;2021 年度预计扣除非经常性损益后归属 于母公司股东的净利润为 10,005.63 万元至 10,236.08 万元,较上年同期增长 18.30% 至 21.02%。

报告期内,公司左旋肉碱产品实现销售收入 9,781.69 万元、11,975.86 万元、 16,225.36 万元和 9,901.41 万元;医药中间体实现销售收入 9,041.64 万元、 15,349.86 万元、19,195.22 万元和 8,449.34 万元,左旋肉碱产品和医药中间体销 售收入均持续增加。报告期内,公司医药中间体和左旋 肉碱产品收入合计占主营业务收入比例分别为92.65%、93.03%、94.97%和94.10%。

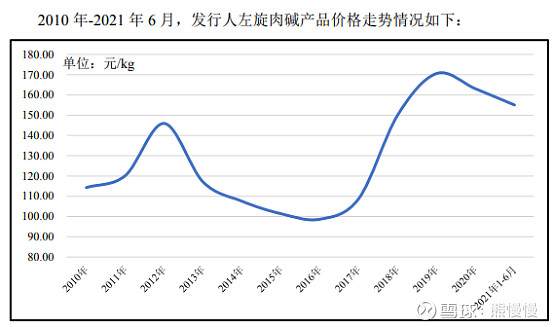

报告期内,公司左旋肉碱产品的平均销售价格分别为 150.07 元/kg、170.57 元/kg、163.04 元/kg 和 155.05 元/kg。

周末要闻:

科创板引入做市商机制,有利于提高科创板的流动性,同时,这可以看做全面注册制的配套政策,“小特专精”万家嗷嗷待哺。准备迎接新一波的破发潮,精选个股,做好储备!

投资有风险 入市需谨慎