1 ,短期来看疫情催化了企业上自动化的速度;

2 ,从上逻辑来看制造业自动化是趋势,转变中国人口红利的消退,机器换人是将来制造业的趋势。

摘要:跟进

一,业务面:

1,1993年埃斯顿自动化公司成立于江苏南京,成立之初以金属成型机床数控系统为主体,之后又发展了交流伺服系统和工业机器人业务。 ,形成了目前“双核双轮驱动”的发展战略,分为自动化核心部件及运动控制系统,工业机器人及智能制造系统两大核心业务。

公司的自动化核心部件及运动控制系统现在已完成从交流伺服系统到运动控制系统解决方案的战略转型,业务模式正在实现从单轴到单机再到单元的延展升级;

工业机器人及智能制造系统拥有公司自主核心部件的支持,目前在国产机器人领域具有领先优势。

公计划通过“ ALL Made by ESTUN ”的全产业链战略,完善从核心部件到工业机器人再到机器人智能系统工程的布局,增强在技术,服务以及成本上的相关优势

(1)自动化核心部件及运动控制系统业务

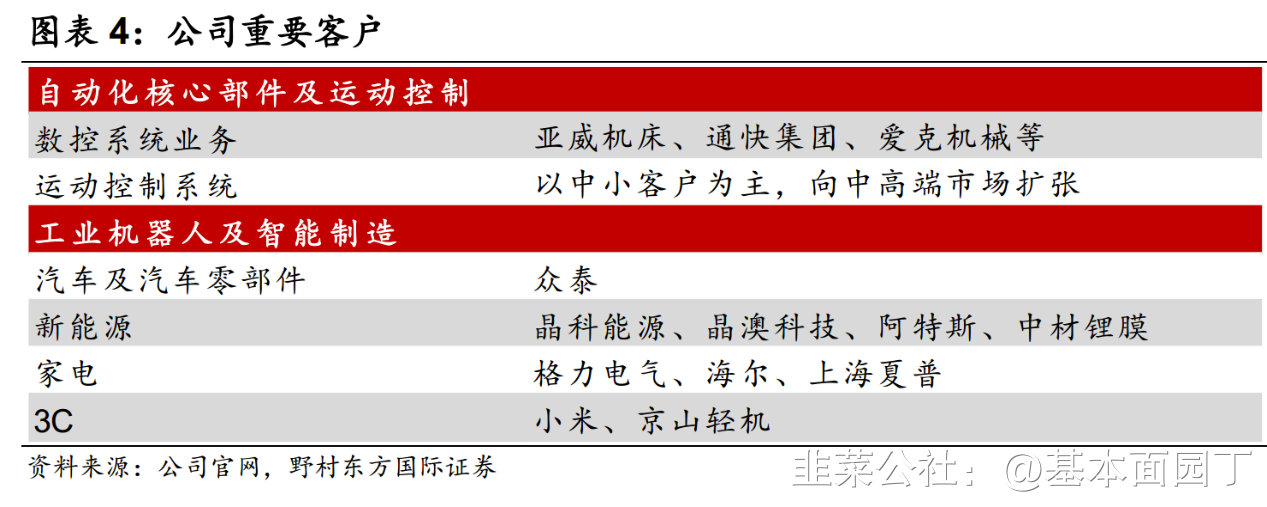

主要包括:金属成形机床自动化完整解决方案,全电动伺服压力机和伺服转塔冲自动化完整解决方案,电液混合伺服系统,运动控制系统(含运动控制器,交流伺服系统),Puck微型直流伺服驱动器,机器人专用控制器,机器人专用伺服系统,以机器人为中心的机器视觉和运动控制一体的机器自动化立体解决方案。产品主要应用在金属成形数控机床,机器人,纺织机械,3C电子,锂电池设备上,光伏设备,包装机械,印刷机械,木工机械,医药机械,舞台娱乐设备,绕线机及半导体制造设备等机械装备的自动化控制。

·

工业机器人分为机器人本体和标准化单元。本体机器人产品主要有35种型号,包括六轴通用机器人,四轴码垛机器人,SCARA机器人以及行业专用及定制机器人。其中,六轴机器人荣获2019年度高工机器人金球奖,是公司在高端应用端的核心产品,占公司机器人总销量的80%以上。标准化工作单元产品主要有20多种,提供即插即用机器人自动化设备。机器人及工作单元主要应用领域包括钣金折弯,光伏沉积,压铸等,这几项业务都处于行业领先地位。

·

智能制造解决方案:公司提供数字化,信息化,自动化和工业互联网相融合的智能制造系统工程解决方案。公司的智能制造系统已经解决了家电,新能源,新型建材,汽车及零部件,食品与饮料,电力设备制造及烟草等行业。

· CLOOS机器人焊接系统及解决方案:产品主要包括QINEO系列焊接电源,QIROX系列焊接机器人,Robopan焊接离线编程软件和C-门基于工业4.0。的信息化系统目前掌握国际领先的MIG / MAG,TIG和激光焊接技术,以及等离子和激光切割技术。

(3)持续业务的新进展

TRIO的运动控制解决方案和机器人+运动控制一体化的机器自动化解决方案业务快速增长,运动控制解决方案成为业务主流的战略目标已经实现。

报告总计,公司发布了多款运动控制及机器人控制新产品,包括全新的桌面型及30kg以下型两类工业机器人的集成式控制系统,在降本的同时提升了稳定性,一种可配置远端多轴(6 + N)机器人工作站专用驱动与控制电柜,全新V1.20版自主机器人控制平台软件提升了动力学算法性能,TRIO运动控制器的PLCOpen MC功能支持等等,更换了公司机器人,运动控制与国际竞争的差距。

(4)新业务变化

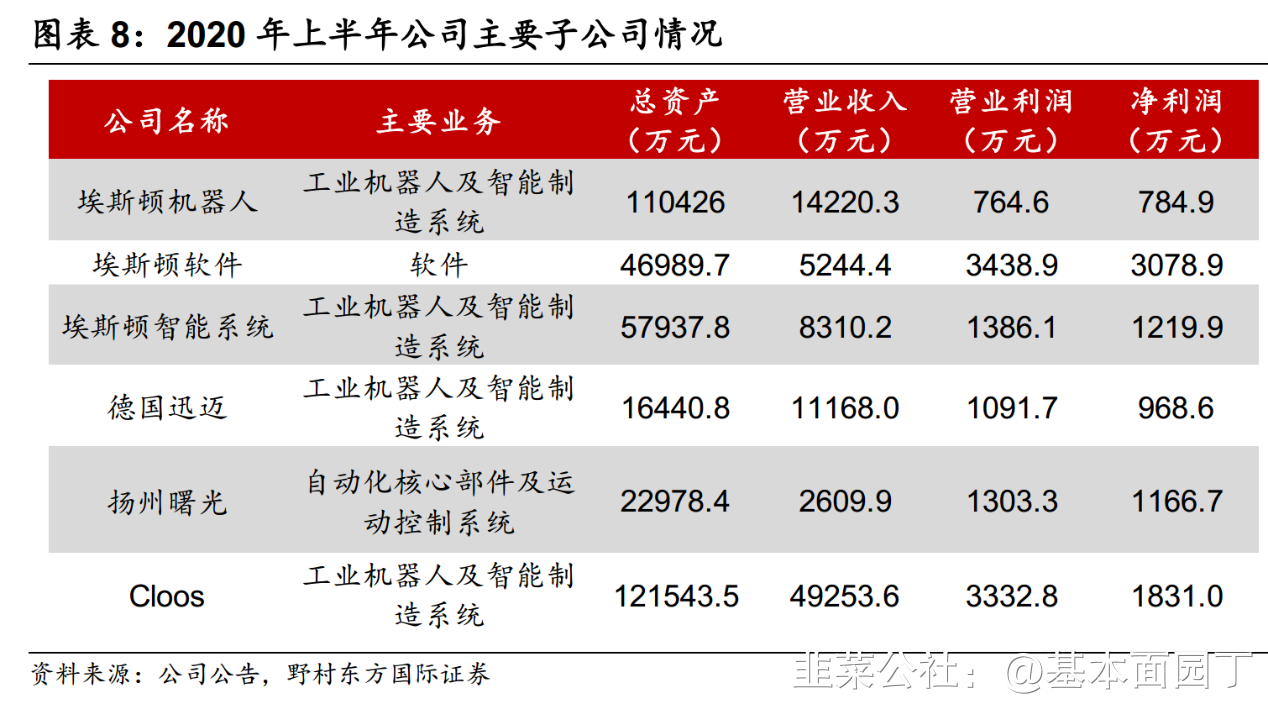

公司完成了德国CLOOS公司的并购重组,并购公司Cloos20年上半年利润1831万,并购的新业务是持续性发展的但是增速不会像并表这样直接。

1 ,增长

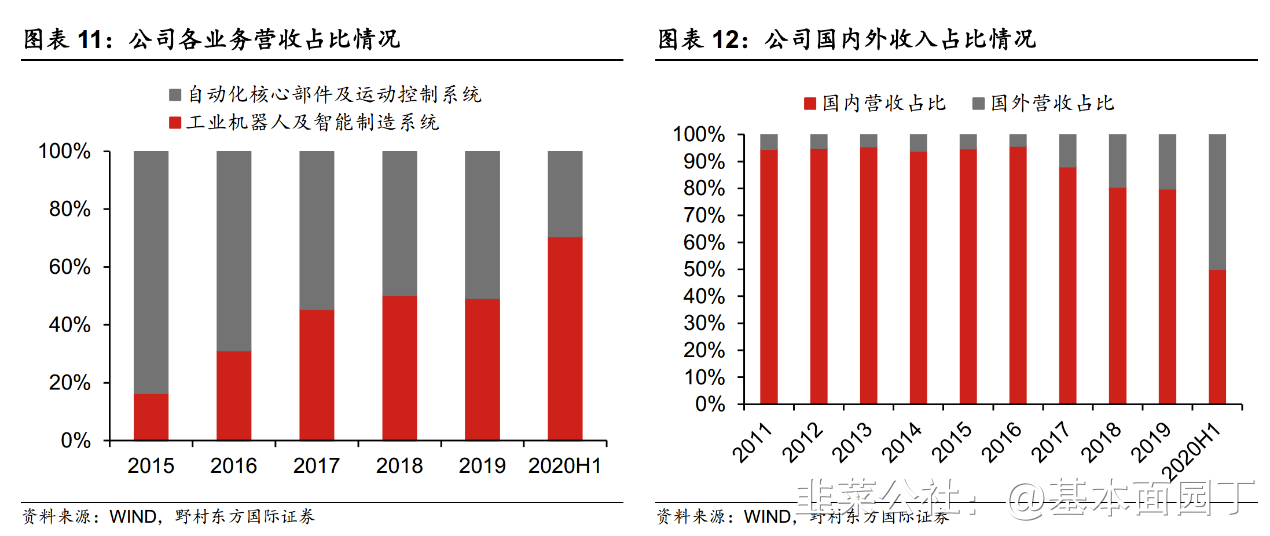

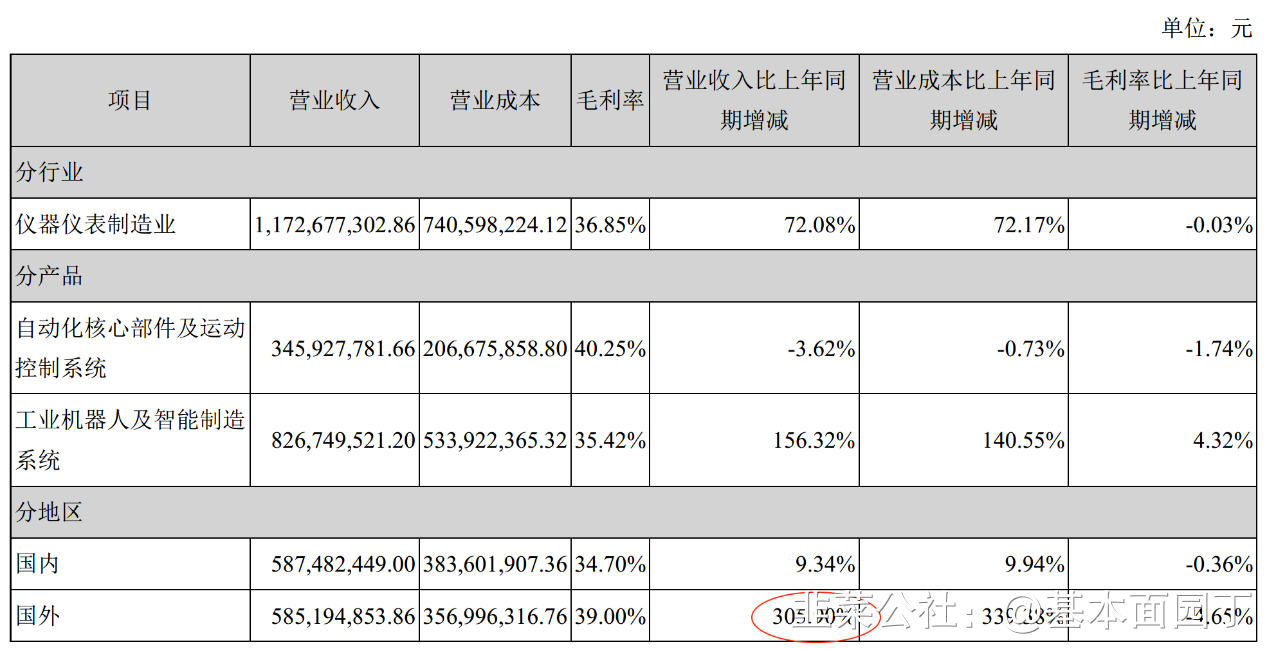

上半年公司完成了德国Cloos公司的并购重组,为公司业绩的增长带来积极影响。上半年整体收入增长72.08%,机器人和智能制造业务收入增加了156.32%

(1)机器人本体和智能制造业务整体增长156.32%,受益于持续的研发,机器人技术和性能全面提升,细分行业增长,定制化开发及疫情后生产制造企业对自动化提升的需求,机器人本体和智能制造业务进入二季度后快速增长,机器人和智能制造系统的业务比例已经占到公司整体业务收入的70.50%。

报告年度,Cloos业务在上半年3,4月份受疫情影响,部分项目交付延后,5月份恢复正常,目前订单和运营情况良好;湖北公司因在疫情高风险区,上半年业务受到影响,目前恢复正常。

(2)自动化核心部件业务进入二季度稳步增长,公司业务结构不断优化,运动控制解决方案和智能控制单元在大客户应用中占比增加,但由于疫情,个别行业和地区产品交付受到影响,影响总计约2000万元,导致报告整体业务增长率下降3.62%。最终,,疫情影响因素已经基本消除,自动化核心部件业务下半年预计会持续增长

2 ,20年上半年业务结构:如下国外增长主要的英文并购CLOOS

5.5亿的货币资金,9.3亿的短期借款,8.8亿的长期借款

商誉有点高14.9亿的商誉

1 ,大股东和高管有减持

1 ,券商

20201106上海证券

前三季度公司收入和利润大增

前三季度公司收入和利润大增,一方面是由于工业机器人行业和运动控制行业复苏,另一方面是收购的焊接机器人公司CLOOS合并报表。

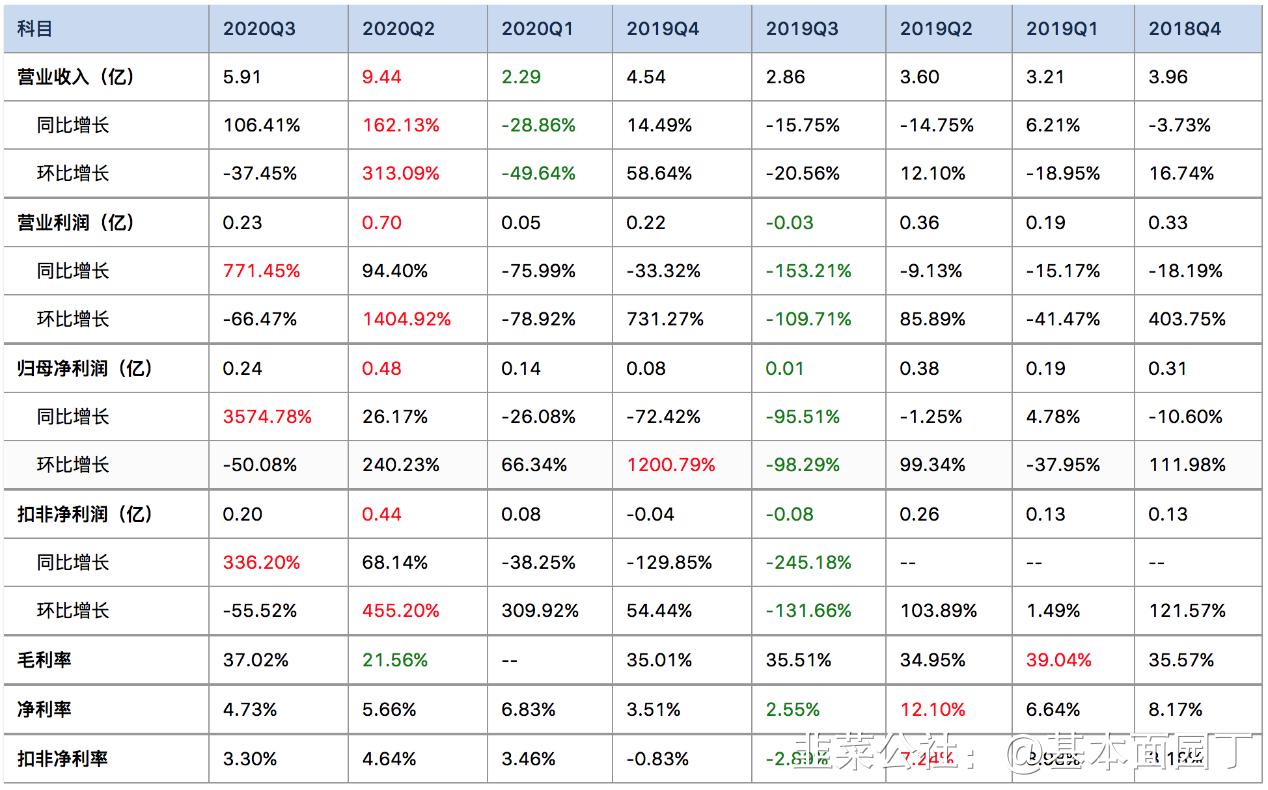

单三季度来看,公司实现收入5.91亿元,同比增长106.41%;净利润0.24亿元。剔除CLOOS的合并因素,主要收入增长来源于工业机器人出货量高增长和伺服驱动销售回暖。

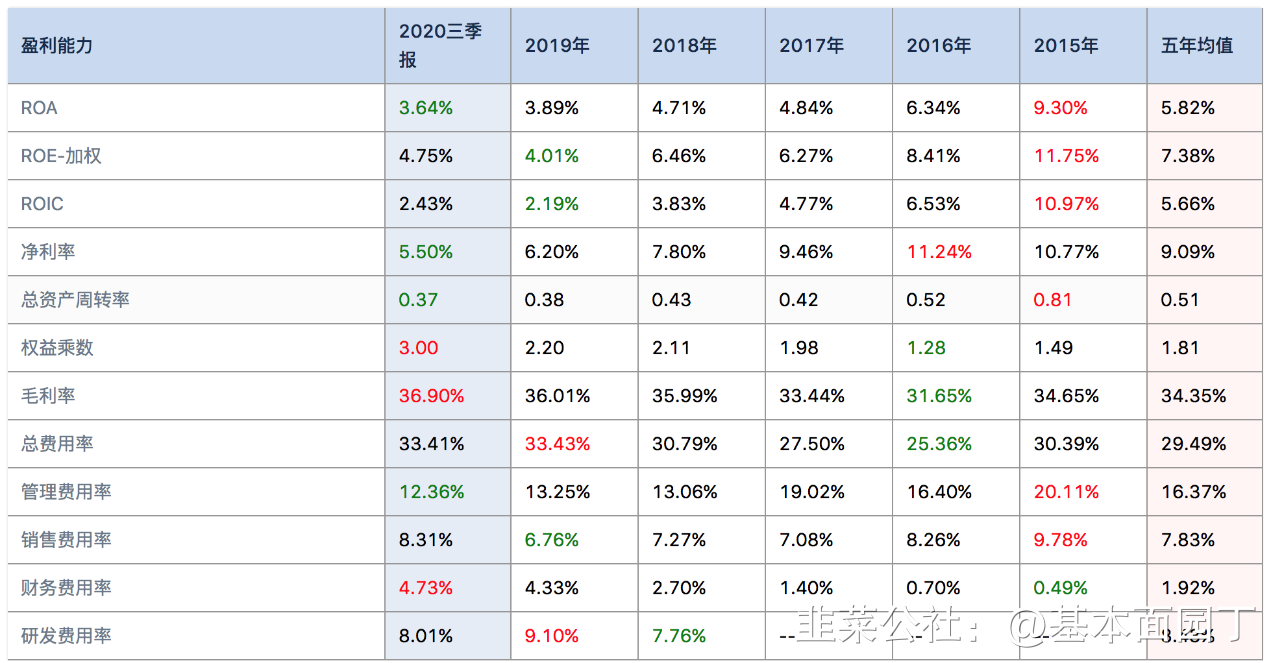

公司前三季度毛利率36.90%;净利率5.50%;其中Q3毛利率37.02%,净利率4.73%。净利率有所降低,主要是研发费用维持高投入和并购产生的贷款利息影响净利率。

行业需求向上,公司积极布局

从行业的下游需求来看,行业持续复苏向上。PMI、工业企业利润均在逐月环比改善,随着工业企业利润的恢复,企业资本开支恢复。而在疫情的冲击下,工业企业机器换人加速。9月份工业机器人产量23194台,同比增长51.4%;预计2020Q4工业机器人行业的产量和销量有望继续维持高增长。

长期来看,在机器换人加速,国产占比提升等驱动下,工业机器人行业是成长行业,未来三年行业成就实现1 5%〜20 %的增速。初步上下游一体化发展,通过自主研发和收购不断加强上下游的布局,CLOOS整合完成以后,也将完善焊接应用场景的布局。

从行业应用来看,公司遵循通用+细分的战略,在光伏新能源,金属加工,消费电子等行业扩展扩展顺利,带动了本体的销售。公司目前约会战投已经到了意见反馈阶段,曾经约会成功将与公司形成很好的协同效应。未来通过工业机器人行业向上以及公司整合逐步到位,公司逐步步入利润释放期。

20201102银河证券

并表Cloos增厚业绩,有望维持较高增长

收购德国Cloos完成并表,营业收入较去年同期有所增长。前三季度公司营业收入超过大增

82%,系合并德国Cloos与机器人及智能制造系统业务增长所致;归母净利润增速快速呈现逐级季提升的良好态势。

公司持续优化业务结构,推动归母净利润增速显着快快于收入增速,我们认为应该是Cloos的业绩后,公司业绩仍能保持稳步增长趋势。上半年受疫情影响,Cloos部分项目交付有所改善后,对收入确认存在一定影响,但上半年已基本回复正常,订单和运营情况良好。上半年疫情导致个别行业和地区产品交付受到的影响已基本消除,通过对疫情防控逐渐步伐入常态化,我们预计公司业绩本身和在的德国Cloos支撑下能保持高速增长。

毛利率上行,未来盈利能力仍然提升空间

公司毛利率持续提升,净利率有所下滑。三季度末,公司销售毛利率达36.90% ,较去年同期微增,销售净利率为5.5% ,较上年末下滑0.7个百分点,主要系并购CLOOS产生贷款推升三费所致。

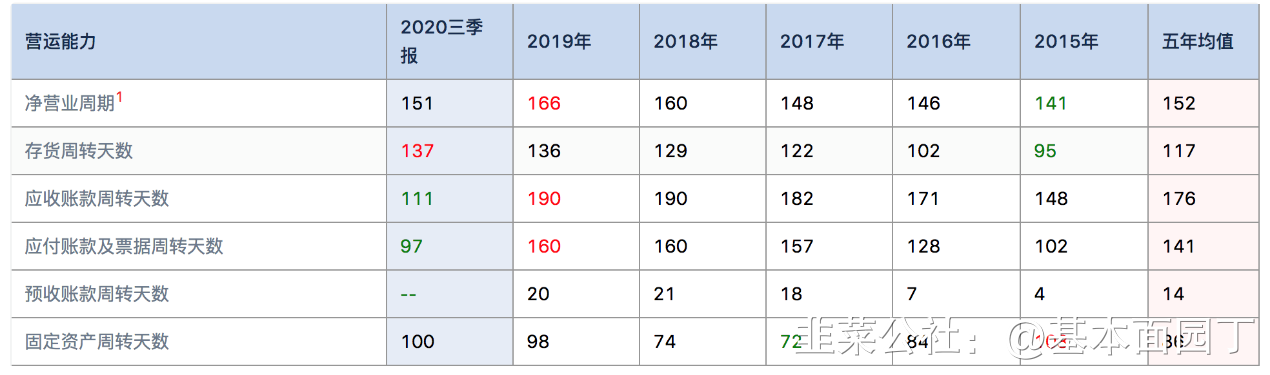

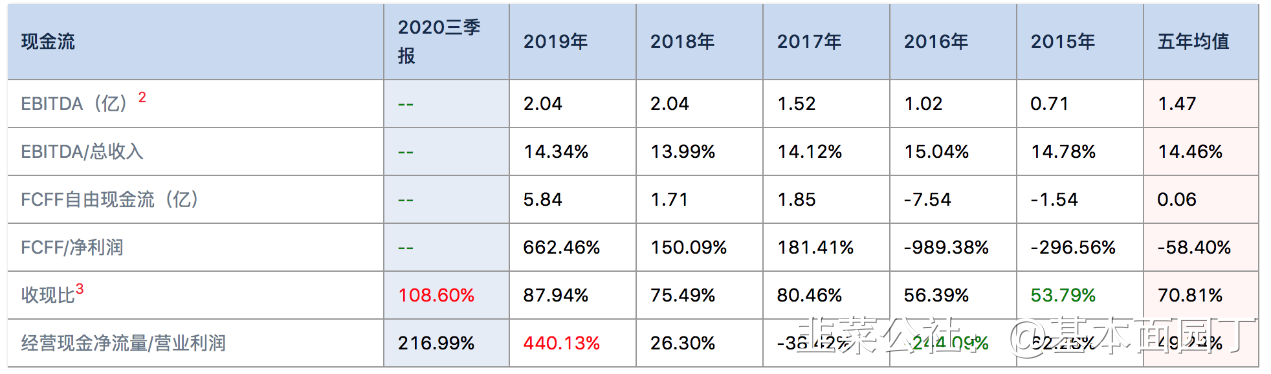

公司现金流情况持续向好,三季度末公司经营活动产生的现金流量净额为4031.21万元,增长幅度为266.37%。营运能力向好,前三季度应收账款周转天数下降至106天,较早一季度缩短134天,存货周转天数137天,较去年同期转换22天。

制造业复苏明显,机器换人需求空间大

制造业整体复苏强势,9月PMI生产指数达到54.0%,企业生产更多旺盛;同时内部工业利润单月增速仍然正增长,9月份规模以上工业企业增加值增速6.9%,企业营收曲线向上,工业企业出厂产品增加。

随着工业互联网,5G基站等新基建的布局加速,作为智能制造终端的工业机器人或将直接受益。另一方面,受本轮疫情的影响,部分企业扩大了对自动化规模,行业景气度再度进入上行阶段。2020年1-9月工业机器人产量为160715台,累计同比增长18.2%,其中9月全国工业机器人产量为23194套,同比增长51.4% 。我们预计机器换人的需求空间仍然较大,作为国产机器人龙头或将持续受益。

投资建议

工业机器人行业在2020年复苏趋势明显,2020年1-9月份工业机器人产量增长且增长18.2%,随着中国人口红利的消退,机器换人是将来制造业的趋势,持续利好自动化产业的发展。。具有“核心部件+本体+机器人集成应用”的全产业链竞争优势的参与者,公司有望在工业机器人及智能制造产业的未来发展中取得巨大潜力。年度受突发疫情影响,企业自动化改造积极性不断提升,公司工业机器人及成套装备有望为先前的业绩提供支撑。

20201024野村东方国际证券

发展路径比拟发那科,全力打造成功基因

工业机器人及核心部件双轮驱动,打造工业机器人第一自主品牌。

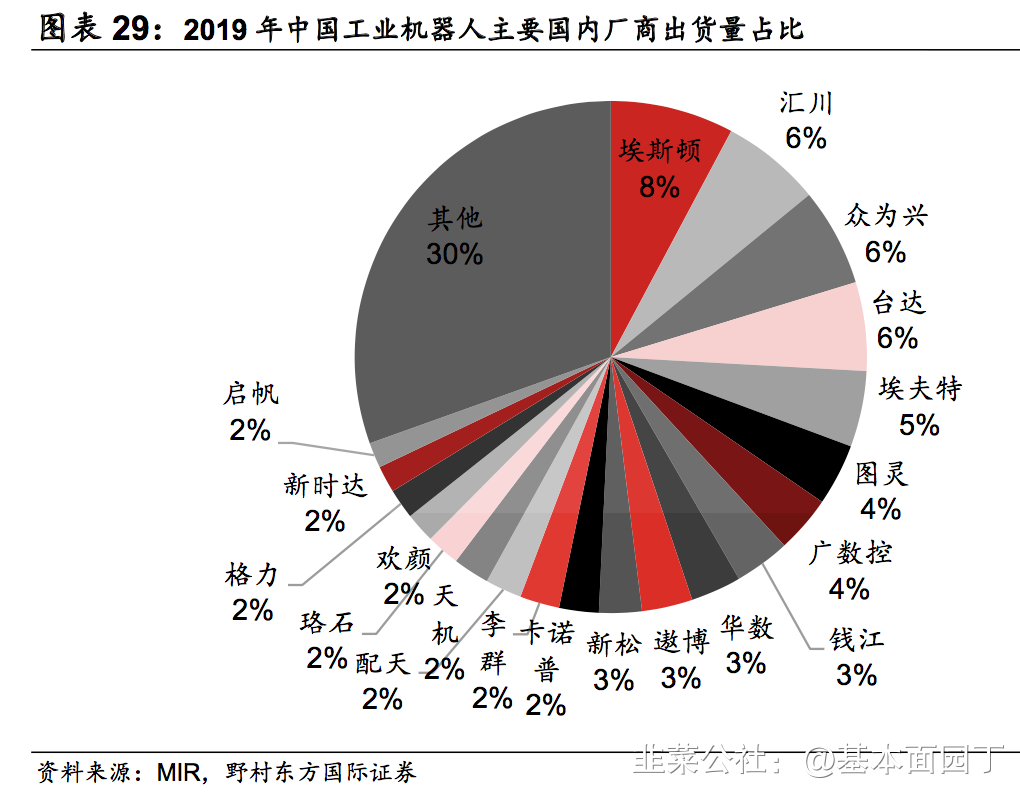

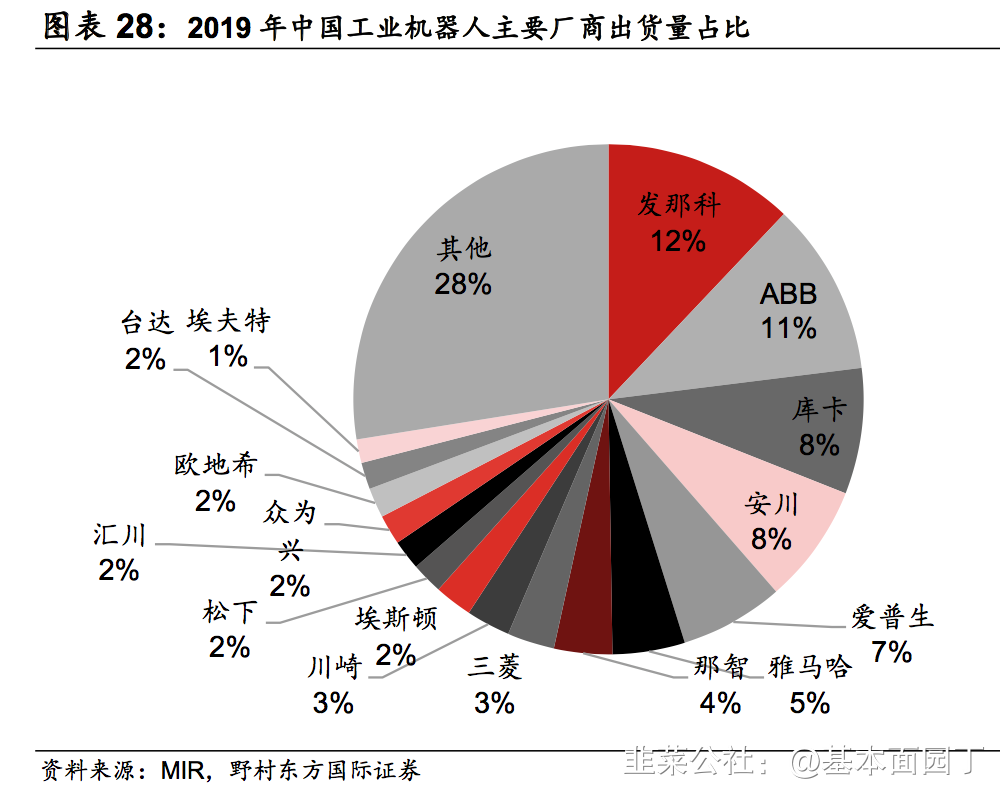

1993年埃斯顿在江苏南京成立。公司以成型机床数控系统起家,之后将业务扩展到交流伺服系统,随后进军机器人领域,发展路径与日本机器人生产龙头企业发那科极为相似。部件,本体加机器人集成应用的全产业链布局不断完善。2019年公司在国内工业机器人主要厂商中的出货量占比8% ,为国内第一自主品牌。

最终公司业绩总体呈增长态势,2015年至2019年期间营收与归母净利复合增速分别为30.97%和6.66%。中国工业机器人行业国产替代空间巨大。中国工业机器人市场呈现3-4年,度情的渐进。目前,疫情影响逐渐降温,中国机器人市场正步入景气上行通道,2021年有望突破70亿美元。

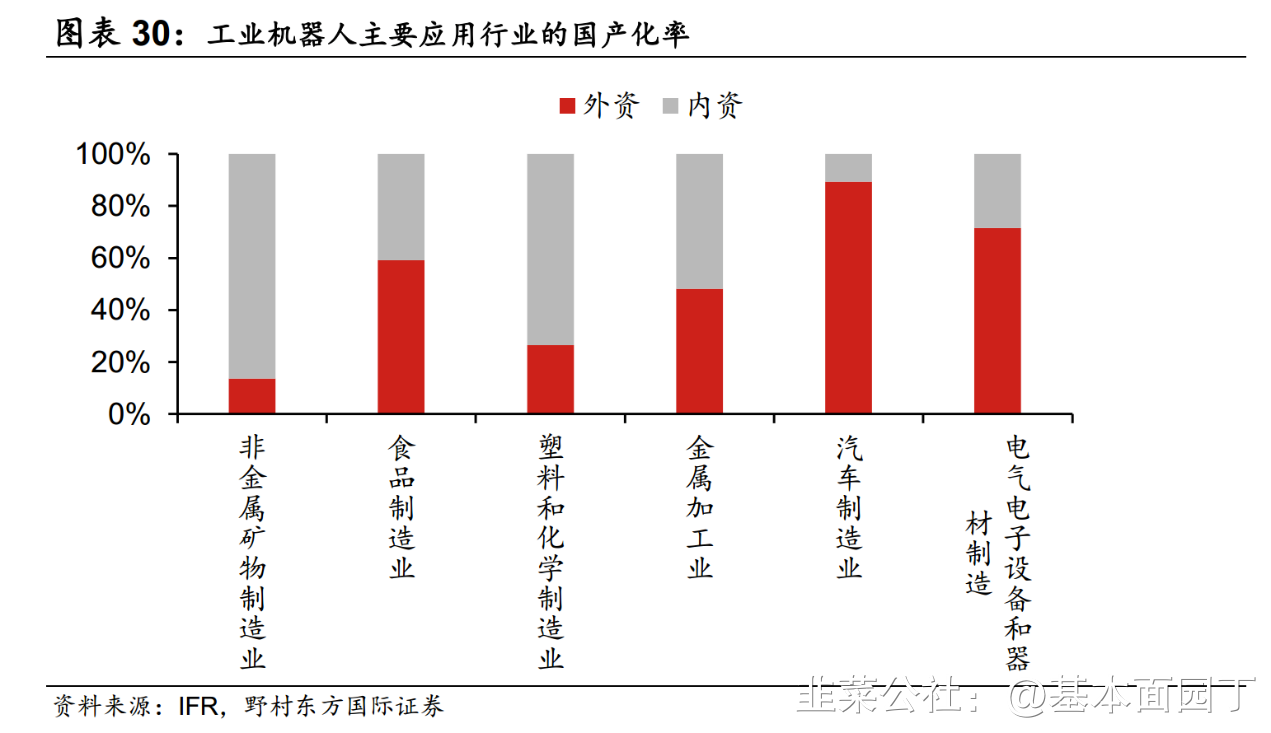

中国工业机器人产业链愈发成熟,但整机及三大核心零部件的外国占比超过60%,基本上被以日系为主的国外企业垄断。然而,我们看到更大的挑战,面对中美关系的反复变化,叠加新冠疫病在海外蔓延带来的供需影响,进口替代趋势提速。

内生+外延延完善产业布局,不断强化产品竞争力。公司,高举高打,研发实力领先同行。并且,公司积极收购海外先进技术以减少短板。我们认为,公司的全产业链模式具有大力度科技支撑为支撑,以ALL由ESTUN为基础,致力于打造产品的成本和品质优势。

2020年7月公司拟定国家大基金等战略投资者,目前已引入小米集团的供应链体系,协同效应值得期待。

盈利预测,评估和评级:埃斯顿作为国内工业机器人龙头,将充分受益于工业自动化发展的进程,未来城市占率努力不断提升。

20201031东吴证券

受益于Cloos并表和行业持续回暖,三季报业绩大幅增长

单三季度公司实现收入5.91亿元,同比+ 106.4% ,环比-37.4% ;归母净利润0.24亿元,同比+ 3574.8%,环比-50.0% 。公司于二季度完成了德国CLOOS公司的并购重组并开始并表,导致Q3业绩同比大幅提升。2020H1公司实现收入11.7亿元,其中CLOOS贡献4.9亿元,占比42% 。若除CLOOS外业务收入占比按58%计算,则Q3公司剔除CLOOS业务后的收入为3.4万亿美元,每年+ 20%,维持稳定增长。

2019年10月至今,国内工业机器人产量月度增速连续12个月为正,2020年9月增速达51.4%,创近两年来历史新高,行业回暖趋势明显。同时目前疫情影响因素已经基本消除,cloos业务5月份已恢复正常,预计Q4公司本体和核心部件业务将继续稳定增长。

毛利率维持稳定,收购Cloos费用短期影响净利率

前三季度综合毛利率36.9%,一年+ 0.4pct,环比+ 0.05pct;Q3单季毛利率37.0%,每次+ 1.5pct,环比-0.03pct,基本维持稳定。

前三季度净利率5.5% ,同比-2.0pct ; Q3净利率4.7% ,同比+ 2.2pct。前三季度净利率小幅下滑,主要系收购导致税费增加,2020Q1-Q3所得税为0.09亿元,较去年同期的-0.04亿元增长0.13亿元。前三季度费用率33.4%,同比-1.2pct。其中销售/管理(含研发)/财务费用率分别为8.3%/ 20.4%/ 4.7% ,分别同比+ 0.9pct / -3.6pct / + 1.4pct。财务费用增幅较大,主要系并购项目增加借款所致,前三季度利息费用0.68亿元,同比+ 89.1% 。

前三季度经营性现金流量净额为1.1亿元,同比+ 511.4% ,主要系公司加强销售回款管理及CLOOS并表所致。合同负债为3.22亿元,同比+ 283.3%,在手订单充足,短期业绩稳步增长可期。

整合全球优质资源,战略目标初步达成

公司先后收购英国TRIO,德国Cloos,控股德国MAi公司,参股美国BARRETT,意大利Euclid等公司,为公司在运动控制解决方案,智能化协作,康复机器人等方面的发展战略弥补了替代基础。

二季度公司完成了德国CLOOS公司的并购重组,进一步完善了埃斯顿的全产业链布局,同时建立全球市场的CLOOS焊机业务和焊接机器人单元业务模块,形成新的业务增长点。公司基于TRIO的运动控制解决方案和机器人+运动控制一体化的机器自动化解决方案业务快速增长,现有运动控制解决方案成为业务主流的战略目标已经实现。

2,雪球:资料来源雪球“天水云” 2020.11.08

1 ,问:请问埃斯顿波士顿机器人的重组量目标是否可以完成?

答:预计可以完成长期机器人体积量5,000-6,000台目标。

2 ,问:请问前三季度营业收入环比是下降的,原因是什么?

答:首先,由于德国Cloos是从半年报开始合并损益表的,所以以半年报的营业收入首次一季报的营业收入是含了德国Cloos的1-6月份的营业收入,所以需要考虑这部分原因;其次,由于一季度疫情的原因,部分订单滞后到第二季度交付,且二季度通常也是公司收入的次高点,所以二季度收入会相对较高。

3 ,问:请问目前欧洲疫情二次爆发,是否会对德国CLOOS造成很大影响?

答:德国Cloos的核心零部件基本自制,对供应链影响不大。从目前营收情况来看,预计该德国Cloos业绩与去年持平。前三季度,德国Cloos实现营业收入74亿,净利润5,000多万元,从目前来看,有信心完成业绩承诺。

4 ,问:对于冲击2021年机器人万台目标,公司有哪些支撑?

答:公司吸取四大机器人公司的成功经验,主要专注于开拓优质的渠道商,2020年公司出台了一系列渠道发展和扶持政策,坚持“共成长”的理念,通过授信支持,商机导流,零散订单集中预算,市场开拓,人才培养,技术支持等政策,提升渠道商的积极性,增强合作黏性,帮助渠道做大做强。

经过,近一年的大力开拓与培养,目前已签约60家实力强,质量高的渠道商。串联,公司坚持聚焦细分行业,并成功孵化出钣金事业部,光伏事业部,消费电子行业部,锂电行业部,木工行业部,压铸行业部,PCB行业部,智能包装事业部等,拥有更好的客户资源,拥有强大的市场潜力。

5 ,问:请问能否介绍一下关于明年的研发扩展预测以及原因?

答:目前公司持续多年保持占销售收入的10%左右的研发投入。未来,转换公司整体营收的增加,虽然研发投入的绝对金额会持续增长,但占收入的比例可能会有所下降。大力吸引国内外优秀人才,着力于建立具有全球竞争力的全球研发布局和多层级研发体系,这也足以了公司保持技术创新领先优势的基础。长期的研发投入,能够使公司保持技术领先的核心竞争力,不断推出竞争激烈的产品,占领更多优质客户资源,不断开拓并做深细分领域。

6 ,问:请问未来协作机器人有很大的市场,公司有否有布局?

答:公司对于协作机器人市场已经有所布局。包括在本次非公开发行中A股股票预案中的募集资金投资项目中,《工业,服务智能协作机器人及核心部件开发项目》和《补充医疗和手术,专用协作机器人研制项目》是与协作机器人相关的。,,公司参股的埃斯顿(南京)医疗科技有限公司,从事外科康复医疗机器人的研发,生产及销售。直到目前,埃斯顿医疗上肢康复机器人取得了医疗器械注册证,其康复机器人的核心部件由埃斯顿提供。

7 ,问:请问明年公司机器人价格是否有变化?

答:公司机器人产品价格体系没有重大调整,主要会针对重要战略客户采取灵活的价格政策。公司认为价格对于销售的影响有限,机器人产品的竞争力主要来自于应用在各行业的性能表现,服务以及客户应用体验。

3 ,董秘问答

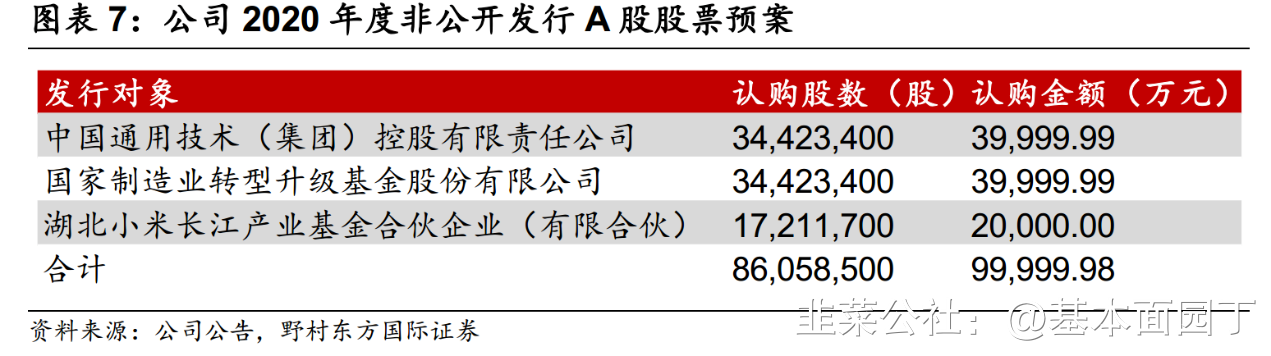

公司于2020年7月发布了非公开发行

A股股票预案,计划向包括通用技术集团,国家制造业转型升级基金和小米长江产业基金三名特定对象,发行股份不超过8605.85万股,拟募集资金不超过10亿。

(https://baijiahao.baidu.com/s?id=1609417188595775242&wfr=spider&for=pc)

- 1