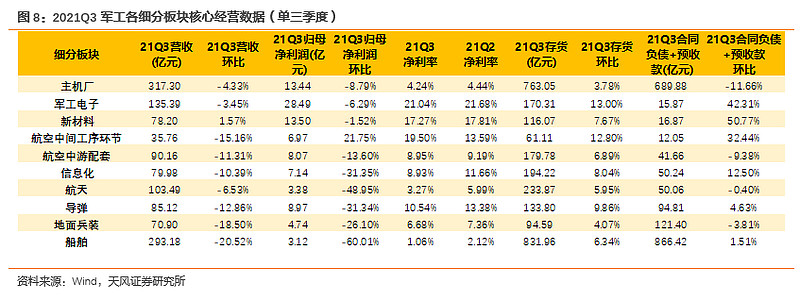

军工板块前三季度实现营业收入3552.89亿元,同比+16.29%;实现归母净利润277.78亿元,同比+48.92%。单季度看,板块21Q3实现营业收入1213.28亿元,同比+7.51%,环比-11.02%;实现归母净利润91.24亿元,同比+25.69%,环比-21.81%。

我们认为,军工板块各细分领域充分受益于“十四五”跨越式武器装备需求增长及产业链景气度传导, 2021年三季报维持高增长态势。

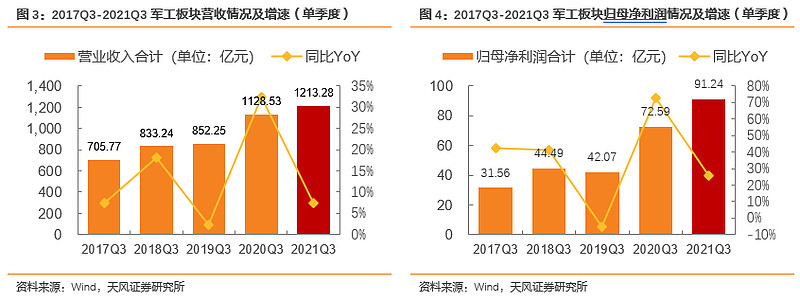

环比看,板块营收及归母净利润略有波动,我们认为主要系两方面原因:

1. 2020年上半年受疫情影响,大部分军工企业于Q3实施加速生产以完成全年交付任务,因此20Q3经营业绩存在高基数情况。

2. 排除2020年疫情影响因素,回溯过去3年第三季度经营数据可以看到,军工产业三季度一般均为淡季(单三季度营业收入2017环比-12.23%,2018环比-12.45%,2019环比-15.45%;归母净利润2017环比-28.8%,2018环比-26.0%,2019环比-34.6%),因此21Q3单季度业绩环比波动为军工产业交付节奏规律下的正常现象,我们持续看好产业全年高速增长。

上游合同负债环比大幅提升,

“十四五”大单或已完成全产业链传导

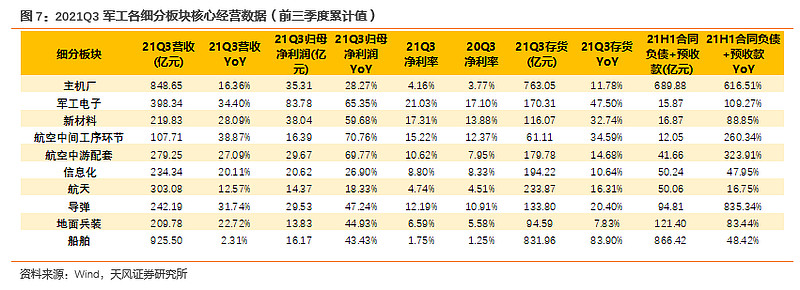

资产负债表端,剔除民船需求大幅提升影响下的船舶类标的,预收款+合同负债达1000.82亿元,同比+269.40%;军工板块三季度末存货总额达1832.74亿元,同比+16.79%;

分板块看,多个细分赛道实现指标同环比快速提升:

军工电子:三季度末存货170.31亿,同比+47.50%,环比+13.00%;预收款+合同负债15.87亿,同比+109.27%,环比+42.31。

新材料:三季度末存货116.07亿,同比+32.74%,环比+7.67%;预收款+合同负债16.87亿,同比+88.85%,环比+50.77%。

航空中间工序环节(在主机供应链为原材料环节,上游):三季度末存货61.11亿,同比+34.59%,环比+12.80%;预收款+合同负债12.05亿,同比+260.34%,环比+32.44%。

同时,此前Q2已完成景气度验证,前瞻性指标实现大幅提升的中下游细分板块,21Q3仍维持同比高速增长:

主机厂:三季度末存货763.05亿元,同比+11.78%,环比+3.78%;预收款+合同负债689.88亿元,同比+616.51%,环比-11.66%。

航空中游配套:三季度末存货179.78亿元,同比+14.68%,环比+6.89%;预收款+合同负债41.66亿元,同比+323.91%,环比-9.38%。

导弹:三季度末存货133.80亿元,同比+20.40%,环比+9.86%;预收款+合同负债94.81亿元,同比+835.34%,环比+4.63%。

我们认为,预收款+合同负债、存货作为前瞻性指标,两项指标揭示下游客户需求的变化,可研判未来收入情况。军工电子、新材料、中间工序环节“合同负债+预收款”指标大幅提升,表明长期大单已逐步传导至产业链中上游,行业进入中长期全面高景气阶段。

投资建议:考虑到目前仅为“十四五”武器装备放量初期阶段,各细分领域营收及净利润增速或将持续扩大(二阶导为正),横向比较优势明显。考虑到新型号Pipeline将陆续进入批产节点,或将带来EPS预测的上修和新的长期增长贡献支撑,从而带来估值中枢的上修或维持,板块进入产业价值投资长期轨道。目前板块处于利空出尽阶段,关注板块中长期价值机遇。具体投资逻辑可参考三大主线:

(1)首次进入经营业绩拐点,产能瓶颈引出供应链变革,四季度军品订货或超预期:

普遍存在于航空发动机产业链领域,如航发动力、中航重机、钢研高纳、派克新材、航宇科技、图南股份、抚顺特钢等。

以及导弹领域:国光电气、雷电微力。

(2)国企改革:2022年为三年国改行动收官年,关注国企市场化激励机遇,关注航天电器、中航西飞、中航机电、中航电子、中航沈飞、航发控制等企业。

(3)新产能达产带来超预期机遇:产能瓶颈企业(本身或供应链环节)或于2022年解决瓶颈问题,从而带来预期变化,关注锻造、高温合金/钛材(抚顺特钢、图南股份、钢研高纳、西部超导等)、航空中游(北摩高科)等环节;被动器件(连接器、电容器。鸿远电子、火炬电子、宏达电子、航天电器、中航光电、振华科技)