(关注原因:短线。目前我国啤酒行业提升空间相对有限,高档啤酒的市场空间持续被打开,啤酒企业毛利率提升明显。未来三五年,高端市场占比将达到整个啤酒市场的50%。在白酒身上发生的提价逻辑,有可能在啤酒身上重现。)

一、啤酒高端化持续推进。自2005年起我国啤酒总产量和销量均呈现明显增长态势,并于 2013 年达到顶峰,总产量和销量均突破5000万千升。截至2021年7月,我国啤酒产量达到2272.3万千升,累计同比上涨为7.50%;同比2019年小幅下降。数据显示目前我国人均啤酒消费量达36.2L/年,与消费习惯相近的日本(43.8L/年)和韩国(37.2L/年)差异已经不大,提升空间相对有限。消费升级的大背景下,啤酒厂商纷纷进行高端化改革以实现进一步发展,且获得了越来越多消费者的认可。高档啤酒的市场空间持续被打开,啤酒企业毛利率提升明显,存量博弈中,啤酒重估核心逻辑走出了白酒的路线。

1)2021年7月初,华润啤酒推出高端系列啤酒“醴”定价999元/盒(2瓶)。华润啤酒CEO侯孝海也表示:中国啤酒市场的竞争逻辑,已经转变为高端决战的逻辑、质量发展的逻辑、利润提升的逻辑。未来三五年,高端市场占比将达到整个啤酒市场的50%。在白酒身上发生的一切,有可能在啤酒身上重现。

2)值得注意的是,目前在盒马鲜生的啤酒专区,进口啤酒和精酿啤酒已经占据过半份额;在家乐福的酒水区,百威、喜力、华润占据最核心的位置,海底捞自制精酿啤酒也进入了大型商超啤酒专区。

二、国内产品结构:国内啤酒行业当前主流价格带为4-5元,但销量逐年下滑,腰部6-8元中档价格带承接主流消费升级逐步扩容。同时随着消费者对多元化、个性化需求增长,10元及以上高端啤酒占比持续提升。国内啤酒龙头企业中,市场份额靠前的CR3华润啤酒、青岛啤酒以及百威中国产品结构中约有50%销量来自5元及以下的主流价格带。嘉士伯中国、乌苏、1664 拉动高端啤酒销量占比持续扩大。

三、销量结构以核心替代份额:根据百威英博对美国啤酒市场结构的划分,与国内类似基本每2元形成一个价格带,但结构上呈现“中间大两头小”的格局。销量占比最高的为核心价格带对应于国内啤酒中档8-12元价格带。此外从2013、2019年变化来看,美国啤酒行业核心、实惠两个价格带销量占比下滑,核心+及以上销量占比提升,高端、超高端啤酒提升幅度更大。过去我国啤酒企业的竞争,主要是砸钱来提升市场份额。2018年成本上涨,驱动啤酒吨价抬升后,厂商的诉求逐渐由份额转向利润。

1)以华润雪花啤酒为例,2020年为其高端啤酒开局之年,面对突如其来的疫情,华润雪花啤酒却逆势上扬,创下历史最好业绩,营收314.48亿元,归母净利润上升59.6%至人民币20.94亿元。

四、均价提升空间大:假设国内啤酒行业经过10年时间高端化过程,能够达到美国成熟啤酒市场“中间大两头小”的结构。同时考虑国内龙头啤酒企业自2019年开始将推广重点放在8元价格带产品,预计在未来8元价格带占比有望提升至30%。经测算,未来国内啤酒均价有望达到5250元/吨.而目前国内主要啤酒企业吨酒价在3000-4000元,对标海外市场百威英博北美吨酒价为9504元,我国啤酒市场高端化空间广阔,来自于产品结构升级、竞争格局改善后渠道利润回收空间极大。

1)复盘历史可以发现,16年原材料价格先行上涨,包材、运费涨幅随后扩大,部分调味品、啤酒、零食饮料企业提价应对(多数企业提价时点在17/18年),与上轮相比,本轮成本涨幅更大,而且今年需求恢复较慢,多数企业盈利承压。预计21Q4-22年初整个板块迎来提价潮。

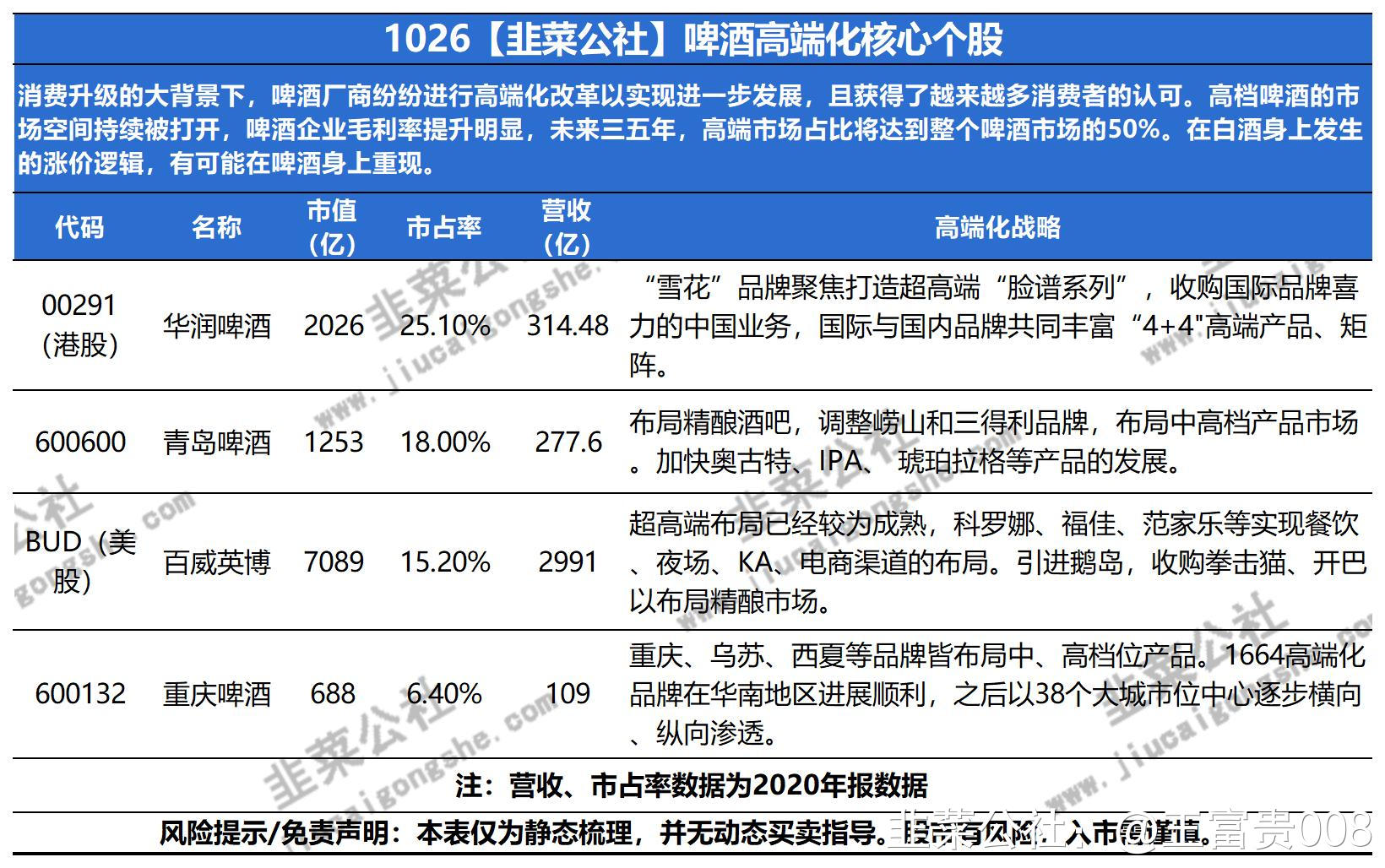

五、相关个股:

(部分资料来自互联网、华创证券、天风证券研报)

- 1