出品方/分析师:天风证券 杨诚笑 孙亮

一

当下怎么看锂价?

我们于7月26日报告《供给的两大矛盾,需求的三重催化:站在锂长期成长的起点上》、8月16日《供需矛盾难解,锂价进入新一轮上行周期》中已持续发声坚定看多锂价:短期维度考虑,下半年锂盐供给难有显著增量,而需求端将迎消费电子+新能源车双旺季,坚定看好短期锂价脉冲上行;中期维度考虑,锂资源供给将于22年下半年集中释放,供需紧张格局相对放缓,中期维度锂价承压。

01

短期来看:供需失衡,锂价维持脉冲上行趋势

1、

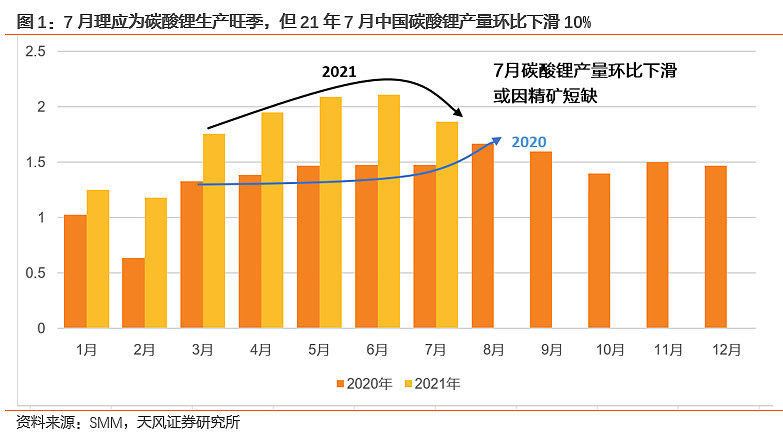

供给侧:诡异的7月,平淡的旺季

7月为历史碳酸锂生产旺季,但国内7月碳酸锂产量环比下滑10%。

据安泰科(ATK)统计,2021年7月我国碳酸锂产量1.9万吨,环比下滑10%,主要原因为部分冶炼厂检修。但以20年国内碳酸锂生产数据为佐,7月应为生产旺季。去年7月我国生产碳酸锂1.48万吨,为继8、9月全年第三高产量,与6月产量持平;夏季蒸发量大有利于青藏盐湖生产,且今夏蓝科新增2万吨碳酸锂产能仍处爬升阶段,今夏7月碳酸锂产量环比大幅下降令人存疑。

在盐湖生产向好,江西无大规模限电政策基础上,我们合理推测碳酸锂产量环比减少主因为锂辉石精矿短缺,叠加全球锂精矿下半年无增量供给,中国锂盐生产或遇无米下锅之困境。

下半年海外锂资源实际增量有限。

碳酸锂价格自去年10月以来快速上行带动上游锂资源的新一轮资本开支,而受矿山盐湖建设周期影响,今年率先投产项目多为上轮停滞的棕地资源。

细分来看,下半年海外锂资源增量有二:

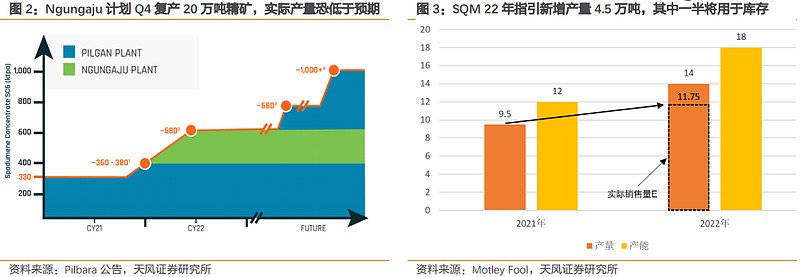

1)Q4复产Ngungaju (Altura)20万吨锂精矿恐不及预期。

Pilbara计划21年Q4复产Ngungaju(Altura)锂矿,并于22年中实现20万吨产能达产。但结合雅宝二季度对澳洲劳动力紧缺的论述,且Pilbara今年已两次运输精矿至韩国为其氢氧化锂厂储备原料(推测),Ngungaju(Altura)的实际市场投放量恐不及预期。

2)SQM新增4.5万吨碳酸锂产量一半将用于库存。

SQM计划分别于2021年底、2022年底将其碳酸锂产能扩充至12万吨、18万吨。根据SQM中报电话会指引,公司预计21年生产9.5万吨碳酸锂,22年生产14万吨碳酸锂,且新增4.5万吨产量中的一半用于灵活库存。考虑公司将于9月宣布全球新氢氧化锂基地,我们认为公司储存碳酸锂大概率是为其新氢氧化锂产线备货,实际增量相对有限。

2、

需求侧:新能源车产销旺季&正极厂产能大规模释放

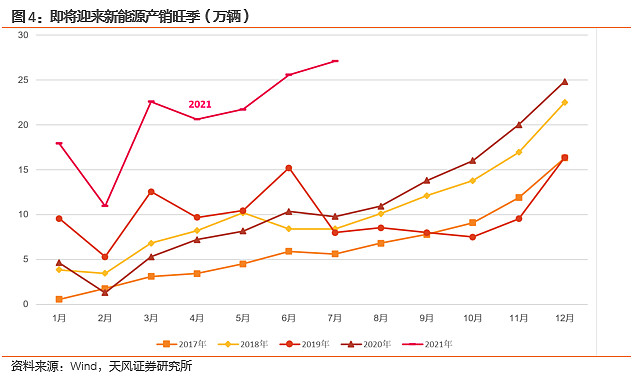

7月新能源车销量淡季不淡,下半年即将迎来新能源车产销旺季。

据中国汽车工业协会数据,今年7月我国新能源车实现销量27.1万辆,环比增加5.8%。而回顾过去四年新能源车销量数据,7月销量环比6月上行为历史首次。考虑新能源车销量将于下半年进入历史旺季,下半年新能源车产销将持续高增,我们维持21年全球新能源车销量预测580万辆的判断(详见7.26报告《供给的两大矛盾,需求的三重催化:站在锂长期成长的起点上》),短期维度坚定看好锂盐需求增长。

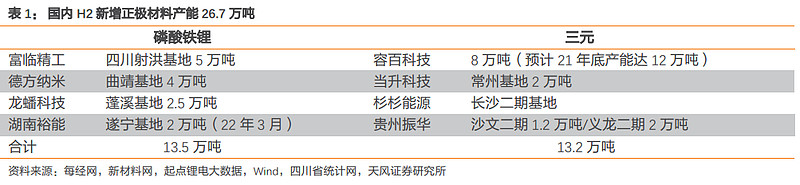

国内正极材料厂H2大规模投产26.7万吨,边际新增锂盐需求9.03万吨。

据我们统计,以容百科技、德方纳米为首的头部正极厂下半年边际新增正极产能26.7万吨,(对应13.2万吨三元正极,13.5万吨磷酸铁锂正极),对应边际新增锂盐需求9.03万吨。而考虑全球锂盐产量短期难显著释放,需求周期即将迎来消费电子+新能源车双旺季,我们认为下半年锂盐边际供需已逐步失衡,当下我们坚定看好锂价趋势型脉冲上行。

02

中期来看:22年H2供给侧将迎放量潮,锂价恐承压

1、

需求侧:政策消费双助力锂盐需求持续向好

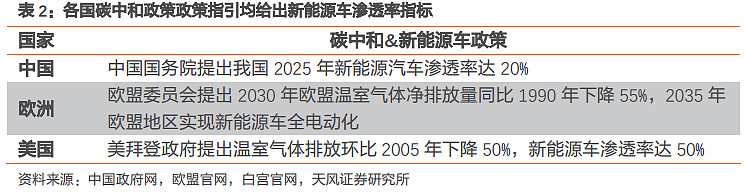

碳中和已为大势,政策指引下新能源车需求将持续向好。

美、中、欧今年均提出长周期碳中和目标,同时进一步给出新能源车渗透率指引:

1)中国2025年实现新能源车渗透率20%。中国国务院提出我国2025年新能源汽车渗透率达20%;

2)欧洲2035年实现新能源车100%渗透。欧盟委员会提出2030年欧盟温室气体净排放量同比1990年下降55%,2035年欧盟地区实现新能源车全电动化;

3)美国2030年实现新能源车50%渗透。美拜登政府提出温室气体排放环比2005年下降50%,新能源车渗透率达50%。

各国政府均在顶层设计角度给出强势碳排放与新能源车渗透率指引,政策指引下新能源车需求将持续向好。

SUV&皮卡电动化成22年新能源车核心增量,氢氧化锂需求值得关注。

1)碳中和政策推动OEM厂主动走向电动化。在碳中和政策指引及下游需求爆发双驱动下,主流车厂如大众、戴姆勒陆续于21年推出全电动化战略计划,22年细分车型多样性将迎来爆发式增长。

2)特斯拉Cypertrunk 21年底推出将打开全新SUV&皮卡市场。特斯拉将于21年末推出Cypertrunk,而福特F150 EV,RIVIAN等爆款车型将陆续于22年推出,皮卡&SUV市场转转向全面电动化进一步扩充锂盐需求。

3)SUV&皮卡选择高镍电池偏多,氢氧化锂需求22年或将激增。皮卡&大型SUV车型单车重量加大,普遍单车带电量为传统车型的2-3倍。相比能量密度存在理论上限的磷酸铁锂,高镍电池更受SUV&皮卡主机厂的青睐。同时,我们观察到如福特爆款车型F150 EV选择搭载全球首款9系高镍电池、LG推出超高镍NCMA 电池,电动SUV&皮卡的推出将有效带动22年全球氢氧化锂需求。

2、

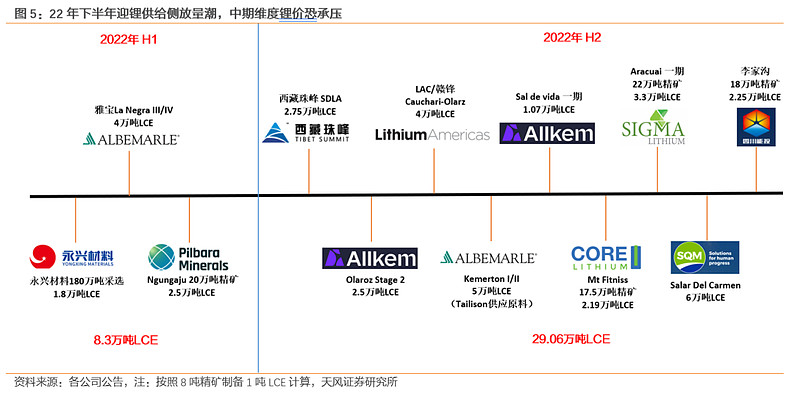

供给侧:22年下半年全球9处锂资源投产,锂价短期承压但长期乐观

22年资源端新增名义产能共计37.36万吨,其中77.78%集中在下半年。此轮率先投产项目多为上轮停滞资本开支的棕地资源,而自22年下半年起,新增资源产能将主要来自于绿地项目(新开发项目)投建。根据我们的统计,22年全球新增锂资源产能37.88万吨LCE,其中下半年新增产能29.06万吨LCE:对应新增盐湖资源16.32万吨,新增矿石资源12.74万吨。

中期维度锂价承压,长周期角度锂价中枢仍偏乐观。22年H2锂盐项目新增名义产能较高,锂价中期维度压力较大,但以长周期角度考虑,新建项目实际达产仍需时日。

盐湖端,本次投产盐湖项目多以传统摊晒法为主,老卤浓度提升通常需消耗数年,如Olaroz Stage 2 预计2022年底投产,2024年底达产;雅宝La Negra预计2022年上半年投产,2024年底达产。矿山端,雅宝已数次延后Kemerton投产(泰利森矿石匹配),考虑海外企业无矿石提锂等相关经验,产能爬坡大概率不及预期,精矿实际使用量并不悲观。

虽22年H2资源端名义产能释放量较大,但海外项目爬坡周期相对偏长,我们认为中期维度(22年H2-23年H1)下资源端密集产能投放会对锂盐价格造成冲击,但在政策+消费的双驱动下,全球新能源革命已不可逆转,锂盐价格再回历史低位区间不符合产业发展规律,长周期锂盐价格中枢仍偏乐观。

二

锂行业未来将如何分化?

在当下新能源产业链上中下游快速扩产共振之时,价格的剧烈波动会直接影响企业短期EPS,涨价逻辑为当下市场最为关心要点。但以长周期维度分析,我们认为锂盐市场将分化成两大核心赛道,两类锂盐企业将享受充分溢价:

1)走向大宗化的碳酸锂,成本为王时代资源扩张能力强的企业。

2)走向高精细化的氢氧化锂,拥强know-how壁垒实现产业一体化的企业。

01

走向大宗化的碳酸锂,走向精细化的氢氧化锂

1、

为何碳酸锂会走向大宗?

1)碳酸锂加工对资源种类并无特定要求。此轮周期可见,碳酸锂制备并对原料来源无明显要求,除传统盐湖、矿石提锂工艺外,江西云母同样能实现优质碳酸锂制备。同时,远期美国粘土、欧洲地热卤水及欧洲贾达尔石均有提锂可能性,碳酸锂供给端资源来源较为丰富,更符合大宗品的特征。

2)电碳技术壁垒相对较低,当下盐湖云母均能实现电池级碳酸锂批量化生产。过去行业对盐湖/云母能否有过分歧,主要因国内盐湖镁锂比高,镁与锂作为对角元素,化学性质相似难以分离;云母提锂含氟高且成分复杂,存在化学材料消耗量大、锂回收率低等问题。而当下来看,中国提锂企业已通过技术进步(吸附+膜法提盐湖锂&固氟工艺提云母锂),有效解决了电池级碳酸锂的制备难点,电碳工艺壁垒已被各大锂盐厂突破。

3)碳酸锂运输相对容易。参考碳酸锂MSDS信息,碳酸锂运输使用塑料袋包装或纤维板桶包装,贮存于通风干燥处,注意防雨淋水浸即可,运输相对容易。

2、

为何氢氧化锂会走向精细化?

1)氢氧化锂主流工艺仍为矿石提锂,而矿石仅掌握在少部分企业手中。

纵观全球氢氧化锂企业,除南美SQM与Livent外,全球过万吨氢氧化锂产线主流提锂工艺仍为矿石提锂。而正如我们4月12日报告《复苏之势确立,谁来拯救紧缺的锂精矿?》所言,澳洲矿山在经历长达数年产能出清后,现有精矿产能难以匹配锂盐需求端的快速增长,且全球在产矿山多已与下游头部锂盐厂签订包销协议。短期维度下,掣肘氢氧化锂厂扩产的绝对因素为日益紧缺的精矿资源。

2)氢氧化锂制备工艺know-how壁垒较高。

电池级氢氧化锂制备工艺相对复杂,其核心壁垒主要集中在制备技术与杂质控制两大维度,而细数为三:

1)冷冻脱销工艺。氢氧化锂冷冻脱销环境复杂,属相平衡迁移过程,脱销工序分离十水硫酸钠和冷冻母液质量将直接影响后续工作负荷以及锂的直接收率。

2)金属与碳酸锂根杂质控制。氢氧化锂中金属离子含量高低直接影响锂电池循环寿命,而过高的碳酸根会在高镍三元材料的烧结温度下会分解不完全,导致碱性残留,进而影响三元材料的电化学性能。

3)磁性物质指标。磁性物质为下游最关键指标之一,过高的磁性物质会刺穿电池隔膜,导致电池短路,直接影响电池的安全性能。

3)氢氧化锂腐蚀性强,需遵循危化品运输管理。

氢氧化锂具有强碱性和腐蚀性,属于危险化学品,其运输设施要求严格、手续流程繁琐,需严格遵循《危险化学品安全管理条例》,包括托运人资质要求、运输工具的定期或不定期质检、及额外安全防护措施等。

02

碳酸锂-成本为王,“走出去”方为大势

成本为王的时代,中资企业“走出去”方为大势。在碳酸锂偏向大宗品的考量下,能否以更低成本制备碳酸锂将成为未来锂企的核心竞争力,换言之对上游锂资源类企业而言,即是获得高品位大储量的优质资源开发能力。

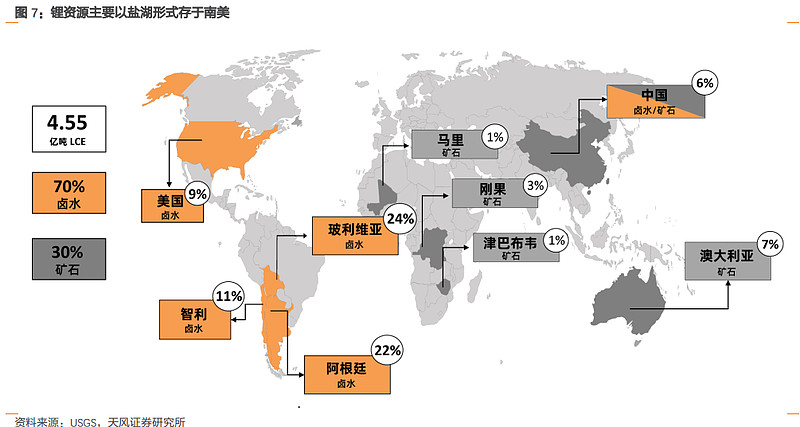

据USGS 统计,中国锂资源储量仅占全球6%,且中国本土已形成青藏盐湖、四川锂矿、江西云母等成熟产业集群,本土锂资源远期增量难以支撑我国新能源全球龙头地位,中资锂企业“走出去”深度布局海外优质资源,方为长周期行业大势。

除中美外,海外锂资源主要聚集在南美、澳大利亚和非洲。据USGS2021年报告,全球锂资源总量4.63亿LCE,按资源储量排序来看:其中南美“锂三角”玻利维亚、阿根廷、智利分别拥资源量1.12亿吨、1.03亿吨、5100万吨,合计占比59%;美国拥有资源量4200万吨,占比9%;澳大利亚拥有资源量3400万吨,占比7%;非洲三国刚果、马里和津巴布韦共拥有资源量2300万吨,占比5%。

中澳关系扰动、非洲基建落后,南美“锂三角”资源价值凸显。纵观全球,考虑中澳地缘政治紧张局势持续、非洲政局动荡叠加基础建设落后,中资锂企业“走出去”的主战场将大概率聚焦于南美。南美锂资源主要以盐湖形式富集,锂资源量占全球59%,20年锂盐生产量占比全球29.5%,且除资源禀赋外已形成数个核心盐湖产业集群,在中资企业加速布局上游锂资源的背景下,南美锂资源价值将进一步凸显。

智利、玻利维亚均难落地矿权,阿根廷将成为兵家必争之地。南美锂资源主要集中于智利、阿根廷、玻利维亚三国。

其中,智利仅颁发采矿许可而非采矿证:当地将锂作为核资源管控,且资源开发企业与智利官方签订开采协议中只规定开采份额并不涉及矿权归属,在当前锂价下,税收额度高至40%(参考SQM与COFRO协议)。

玻利维亚不向外资企业颁发采矿证:自2006年总统莫拉莱斯上任以来,玻利维亚政府开始提高采矿税和矿产资源国有化。2012年莫拉莱斯扣押加拿大上市公司南美银业公司的资产并将其国有化。2014 年 6 月签署的新采矿法规定除非经过玻利维亚国会特别许可,外资企业不得拥有玻利维亚国内任何矿权。

阿根廷矿权分布于省级政府,中资企业布局经验丰富:而反观阿根廷,815/1992 号法令的颁布确定了获取矿产企业实体国籍的非歧视性原则,保障了外资企业利益,且阿根廷当地矿权主要集中于省级政府平台,也有数家中资企业落地项目经历,中期维度下,阿根廷将成为中资企业走出去的不二之选。

03

氢氧化锂-四大门槛,know-how壁垒独享溢价

四大门槛筛选,拥know-how壁垒的氢氧化锂企业远期将充分享受溢价。此轮市场对氢氧化锂加工企业的研判更多在于能否“收矿”落地,而并非企业自身强加工能力。而站在长周期的角度,新能源产业发展基础是稳定的锂资源供应,“一矿难求”难为长期产业趋势,远期拥有Know-how壁垒的氢氧化锂加工企业理应享受溢价。以此逻辑,我们选取四大门槛筛选氢氧化锂加工企业。

门槛1:

十万吨产能规模

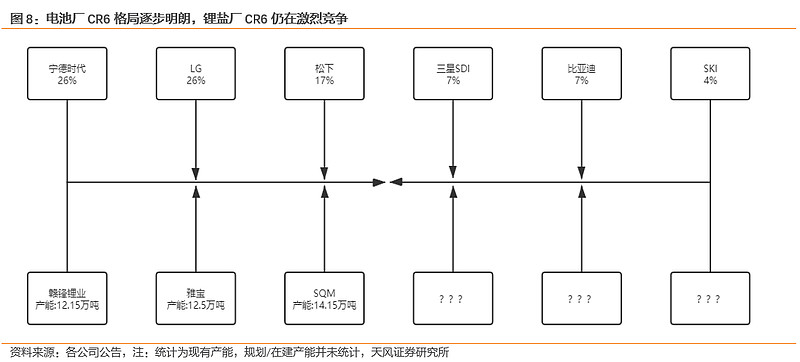

电池厂CR6格局逐渐明朗,但锂盐厂的CR6仍在激烈竞争。

下游电池厂竞争格局逐步清晰,在装机量及产能扩产规模上来看:宁德时代、LGC、松下已毫无疑问成为第一梯队,头部CR3=69%。而比亚迪、SDI、SKI也均实现装机量突破或与头部OEM厂完成深度绑定,稳固二线龙头地位。而站在锂盐厂角度而言,除去头部雅宝、赣锋锂业已完成全球资源布局/多客户绑定外,多数锂盐厂仍处于上游资源锁定期及产能快速扩张期,能否快速扩产达到10万吨产能规模以绑定下游主流电池/OEM厂产业链,将成为入局的首要条件。

门槛2:

头部电池厂/OEM厂认证

氢氧化锂要求严苛,车厂及电池厂认证为准入门槛。

当下电池厂对氢氧化锂质量要求愈发严苛,无论是上文提及的各项参数指标,乃至锂盐厂钢结构建筑占比,基建土地中金属含量等细节均会影响到磁性物质参数,进一步波及氢氧化锂质量稳定性。在此基础上,电池厂及OEM厂在采购产品前均会对锂盐厂进行长周期认证,能否通过多家电池厂或车厂考核,是成为头部氢氧化锂龙头的首要条件之一。

门槛3:

高质量稳定供应产品

能否实现质量+产量双稳定供应,是下游最关心的问题。

站在正极/电池厂维度考量,对原料供给需求无非有二,在锂价大幅波动下稳定的产品供应以及持续给出符合下游需求的高品质产品。质量方面,下游企业要求产品的长期一致性,这进一步要求锂盐厂的原料供应稳定(长期使用同一矿源)。产量方面,下游要求产品长期稳定供应,这对锂盐厂管理能力提出较高要求,而如青海天气波动等客观因素导致产量不稳定的当地锂企,成为头部氢氧化锂难度将显著加大。

门槛4:

资源控制

头部氢氧化锂企业将通过多种手段控制全球多类资源,以保障产品稳定生产。

对资源的掌控是头部企业扩产的基本条件,全球多地掌握资源也可以进一步规避如今年四月智利封国黑天鹅事件等风险。同时,在市场一味追求“有矿就好”的浪潮下,我们需提醒锂资源远期投产项目均为绿地项目,氢氧化锂加工企业的基因仍为制造业,对上游绿地资源开发并不擅长。长周期下,氢氧化锂加工企业的Capex重心仍需放在产能扩展与技术提升方面,相比控股开发上游矿山,通过包销形式锁定锂资源将更具性价比。

三

我们的建议-西藏珠峰、雅化集团、赣锋锂业

01

大宗化的碳酸锂,资源扩张能力强-西藏珠峰、赣锋锂业

如上文所言,大宗化的碳酸锂更考验中资锂企“走出去”开发新资源的能力。而非洲基建落后,中澳关系趋紧,南美尤其阿根廷资源将成为当下锂企兵家必争之地。沿此逻辑,我们建议关注深度布局阿根廷盐湖资源的西藏珠峰、赣锋锂业。

西藏珠峰-深耕阿根廷两大盐湖,22年底有望投产2.5万吨LCE

公司目前拥SDLA项目和ARIZARO两处优质盐湖锂矿床,盐湖总面积超过400平方公里。其中ANGELES盐湖现有储量203万吨LCE,现场已形成采用盐田蒸发浓缩工艺的2500吨碳酸锂生产能力,公司预计于2022年底再投建2.5万吨碳酸锂。ARIZARO盐湖目前处在勘查评价中,部分资料已显示锂矿化浓度30-979mg/L之间,镁锂比14,推断其有很大的锂资源潜力。公司目前已与4家企业商讨/签订除太阳能法外新提锂工艺,若远期采用原卤提锂技术,实际产能有望提升至4万吨LCE/年。

赣锋锂业-布局阿根廷近十载,已在阿形成盐湖产业集群

公司自2012年便通过投资国际锂业股份间接布局阿根廷Mariana盐湖,后续于2017年通过收购LAC进一步控制Cauchari-Olaroz项目,于21年中旬宣布拟收购千禧锂业100%权益,已在阿实现“赣锋锂三角”布局。且除深度布局阿根廷外,赣锋锂业今年持续在墨西哥、非洲等多地落地优质锂资源,中国锂业龙头“走出去”正当时。

02

精细化的氢氧化锂,深度绑定产业链-雅化集团、赣锋锂业

沿四大门槛筛选,我们认为只有长期供应高质量+稳定产量的氢氧化锂加工企业才能通过头部电池厂/OEM厂认证,而考虑下游电池厂行业集中度持续提升,深度绑定下游产业链并远期跟随匹配大客户同步扩产的企业理应享受溢价。沿此逻辑,我们建议关注深度绑定下游客户,同时能实现高品质氢氧化锂制备的雅化集团、赣锋锂业。

雅化集团-深度绑定特斯拉,24年总锂盐产能有望突破10万吨

雅化集团已与特斯拉签订氢氧化锂供货协议,约定2021~2025年,Tesla向雅安锂业采购价值总计6.3亿~8.8亿美元的电池级氢氧化锂产品。同时,雅化集团目前总锂盐产能4.3万吨,后续有望于22年投产3万吨氢氧化锂产能,23年投产2万吨氢氧化锂、1.1万吨氯化锂产能,23年总锂盐产能突破10万吨。

赣锋锂业-已通过数家头部企业认证,25年剑指20万吨锂盐产能

2018年赣锋锂业已完成与头部电池厂/OEM厂深度绑定,分别与特斯拉,韩国LG化学签订氢氧化锂供应协议、与德国宝马签订电池和正极材料供应协议、德国大众签订锂化工产品供应协议。另一侧,赣锋锂业积极扩张自有氢氧化锂/碳酸锂产线,赣锋锂业现有氢氧化锂产能81000万吨,碳酸锂产能40500万吨,计划于丰城投建5万吨锂电项目,其中一期2.5万吨氢氧化锂产线规划中。远期赣锋锂业将致力于实现25年产能20万吨,进一步巩固全球锂业龙头地位。