全球变异新冠疫情确诊人数持续新高不下,新冠口服药成为除疫苗之外,阻止新冠病毒扩散的最重要的方式之一。

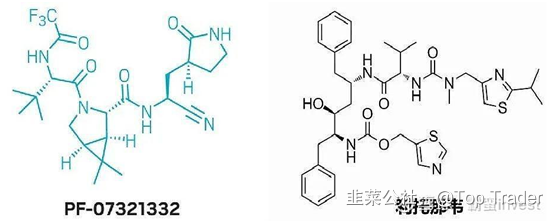

目前市场主流的新冠口服药则为辉瑞Paxlovid(口服3CL蛋白抑制剂)降低轻中度新冠患者住院和死亡率达到89%,效果最佳。

Paxlovid由300mg(两片150mg片剂)的PF-07321332和一片100mg的利托那韦片进行组合给药供新冠患者口服。每天给药2次,持续5天。

Paxlovid是3CL蛋白酶抑制剂PF-07321332与低剂量利托那韦(Ritonavir)的复方制剂,利托那韦有助于减缓PF-07321332的代谢或分解,使其在体内有效浓度维持较长时间,以其抗病毒活性。

一、新冠口服药中间体潜在王者,寡头垄断凸显价值高洼

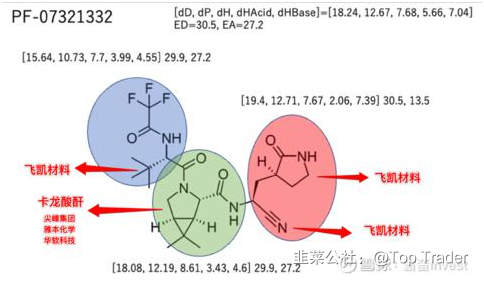

PF-07321332 为Paxlovid的最主要成分且用量最多、价值最高。不多说,直接上图:

绿色部分就是最近被爆炒的卡龙酸酐及其衍生物:以尖峰集团、雅本化学的热炒为主。

红色部分则是尚未被未被热炒过的部分(飞凯材料),其中还包含了蓝色部分的(飞凯材料氯乙酸叔丁酯相关)与氟化物。

从辉瑞新冠口服药 PF-07321332 的合成路线图上看,三个片段、四个中间体中价值最高、需求最多的便是飞凯材料供应的红色部分的中间体。

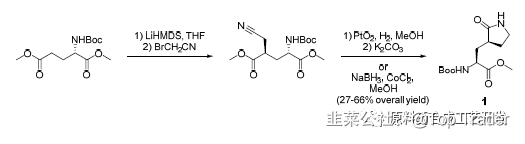

一是合成路线级别高位kg级和g级,产量还少;

二是原材料成本高,同时还需要昂贵的催化剂二氧化铂(含 80% 左右的铂金)

具体合成路线为:

合成路线一:

a.N-Boc-L-谷氨酸二甲酯为原料,HDMSLi/-78℃条件下,与溴乙腈反应,引入乙腈片段并构建出新的手性中心(单一构型);

b.二氧化铂氢化还原氰基后,碱性胺酯交换关环得到化合物1;也可以采用路易斯酸/硼类还原剂还原氰基,直接关环得到化合物1。

c.两步或者三步反应,总收率最高66%。kg级路线。

合成线路二:

a.N-Boc-L-谷氨酸二甲酯为原料,HDMSLi/-78℃条件下,与烯丙基溴反应,构建出新的手性中心2(单一构型);

b.用Boc保护酰胺后,Lemieux-Johnson氧化组合,高碘酸钠和催化量四氧化锇氧化双键得到醛基4;

c.甲氧基氯化铵和醛反应得到甲基肟5;

d.雷尼镍氢化还原关环得到化合物6(双Boc产物)。

e.5步反应,86%总收率。g级路线。

虽然两种合成方法中,线路二能得到86%的总收益高于线路一的66%。但从量产工业化角度而言,线路二是克级(g级)远逊于线路一的千克级(kg),不利于大规模工业化生产爆量。

在合成方法一中第一步便需要与溴乙腈反应,飞凯材料的溴乙腈占全球 70% 份额市场,属于毫无疑问的寡头地位。

溴乙腈由飞凯材料独家供应,公司拥有极高的定价权。毛利率70-80%,下游对接

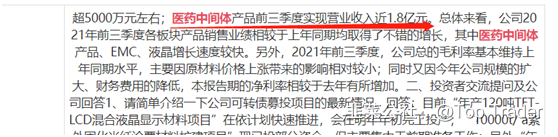

CDMO公司(药明康德、凯莱英等四五家)。根据三季度的关系记录显示2021年前三季度公司医药中间体板块营收接近1.8亿元已经远超2020年1亿左右水平。11月开始进厂土建,今年一季度扩出来新产能,预计支撑收入4亿左右(对应辉瑞当时的预计产量是8000万)。

目前辉瑞已经将2022年产量预测调高到1.2亿剂,如果未来新冠病毒持续变异,辉瑞产能还能继续爆发,不排除会成为贯穿22年上半年的主流赛道。

二、传统业务稳步发展,兜底业绩确认度高

1.液晶:TFT混晶产品出货量前三季度130t,21年170-180t(去年120t),价格稳定,正性负性价格600-700w/t毛利率40%。安庆单晶在技术改进,能扩到100t。22年目标是200吨以上,有20%以上增长。

2.光刻胶:正胶700-800t(惠科、华犀、能猫),毛利率不到20%,原材料全部进口,后面原材料会国产化。负胶一季度末出货,22年正胶负胶销售额1个亿l线胶量已通过验证,预计22年形成销售。

3.光纤涂料:21年的出货量小1万吨,同比增长15-20%,主要因为下游客户招标量增加,价格变好,不过成本也涨了,毛利率25-30%。美国有一家公司找公司试用在风电叶片的预浸料中,配方比传统价格贵30%。

4.半导体:湿化学品出货量有20%左右的增长(受华为海思的影响很大),锡球和EMC(环氧塑封料)增速高于湿化学品,主要是国内市场在扩大。22年能有30%增速。

三、业绩和市值估算

1.传统业务,电子化学品,预计22年收入增速20-30%,利润增速高于收入增速,预期利润4亿,给予30倍估值,120亿。

2.新增医药中间体,独家供应,超过70%的毛利率,将成为飞凯材料22年的最重要增长点。辉瑞已经提高到1.2亿剂,假设其它仿制的也是1.2亿剂(最保守的估计了,疫情的扩大已经超乎意料),那么应该有12亿的收入了,6亿的净利润。若考虑其它3CL路线的新冠药物也会陆续批准上市,中间体的用量必然会爆发。

而根据公司是独供,以及当前已经有超高的毛利率,该中间体的门槛也是极高的,供需错配导致的价格暴涨必然会发生。保守估计产品价格在未来上涨1倍,则可增加12亿利润,合计原有业务会达到20亿+净利润,给予40倍估值,800亿。

传统业务+新增医药中间体=120亿+800亿=920亿,目前飞凯材料市值仅140亿水平,仍有接近7倍空间。

- 1