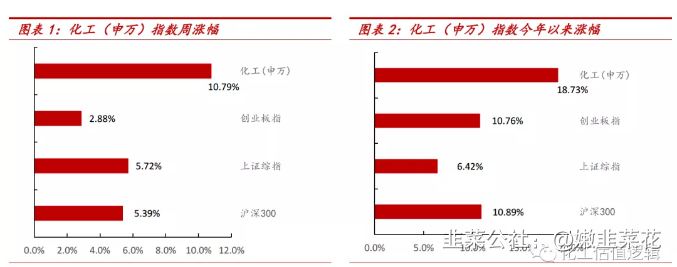

本周板块行情表现:年初以来,板块持续跑赢大盘

本周(2.8-2.19)化工(申万)行业涨幅为10.79%,创业板指数涨幅为2.88%,沪深300指数上涨5.39%,上证综指上涨5.72%,化工(申万)板块领先大盘5.07个百分点。2020年初至今,化工(申万)行业指数上涨幅度为18.73%,创业板指数上涨幅度为10.76%,沪深300指数上涨幅度为10.89%,上证综指上涨幅度为6.42%,化工(申万)板块领先大盘12.30个百分点。

TDI:基本面支撑强劲,景气持续上行

进入2021年,在供需催化下,TDI价格在淡季呈现上涨态势。春节前最后一周(2021/2/4),TDI价格为13500元/吨,较年初上涨9.8%,价差为7163元/吨,较年初缩窄128元/吨。供应端节前国内TDI工厂开工负荷达91.25%,处于近五年同期高位,工厂普遍进入低库存状态,海外装置开工受阻进一步加剧供应失衡。需求端由于海外供应下滑,2020年9月以来TDI出口量较往年显著提升,内需方面,大多数海绵和固化剂工厂预计陆续复工,有望拉动TDI价格上行。建议关注万华化学、沧州大化。万华化学TDI目前权益产能65万吨/年,沧州大化在产TDI产能为12万吨/年,TDI价格每上涨1000元/吨,万华化学、沧州大化分别增厚业绩约5亿元和约8400万元。

本周价格、价差变动情况:大多产品价格环比上行

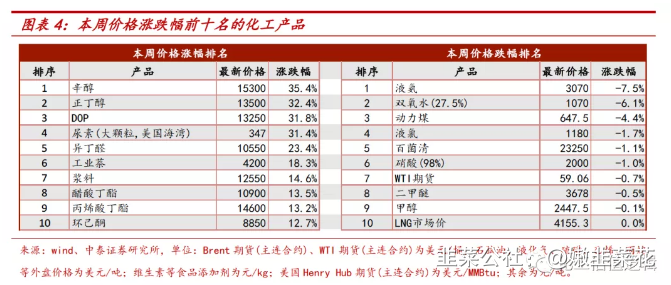

产品价格涨幅居前品种包括:辛醇(35.40%)、正丁醇(32.35%)、DOP(31.84%)、尿素(大颗粒,美国海湾)(31.44%)、异丁醛(23.39%)等,价格上涨原因主要为供给缩量、开工较低、需求稳定。产品价格跌幅居前品种包括:液氨(-7.53%)、双氧水(27.5%)(-6.14%)、动力煤(-4.43%)、液氯(-1.67%)、百菌清(-1.06%)等,下跌原因主要为下游需求端疲弱。

投资观点:龙头价值穿越周期,积极拥抱新材料机遇

原油中期存回暖预期,建议关注海油工程。传统大宗仍在寻底,龙头价值穿越周期。受经济周期及疫情全球蔓延影响,化工行业中传统大宗产品处于下行趋势之中。作为化工行业主体,2020年12月份的化学原料及化学制品制造业PPI当月同比变化为0%,由之前连续23个月为负转为持平。建议关注质地优异、具有核心竞争力的龙头企业:周期下行期,龙头企业扩大优势,同时估值明显偏低,或实现穿越周期,如万华化学、华鲁恒升、扬农化工、新和成、荣盛石化、桐昆股份、恒力石化。

新材料:积极拥抱产业革新与供应链重塑。科学技术进步推动终端需求革新, 带动高端制造产业升级和发展。在此过程中,产业革新会对材料性能提出更 高的要求,推动新材料产业快速发展。建议关注产业革新与供应链重塑标的: 雅克科技、国瓷材料。此外,建议关注优质成长性公司:海利得。

风险提示事件:宏观经济下行风险、原油价格波动风险、企业经营风险。

1

投资观点

原油需求逐步上行,沙特额外大幅减产,油价出现回升。“新冠”疫情爆发后向全球蔓延,原油需求受到严重冲击,近期由于海外疫情反复,页岩油产量复苏,欧佩克最新月度报告预测2020年世界石油需求将减少946万桶/日,此前预测为减少906万桶/日,将2021年非OPEC国家石油供应增长预测从37.1万桶/日提高到100万桶/日。供给层面,沙特阿拉伯主动决定在2、3月份减产100万桶/日,减产力度将抵消俄罗斯和哈萨克斯坦在2、3月份每月合计增产7.5万桶/日的影响,同时美国原油库存连续第四周下降,原油价格开启上涨。分析2020年至今减产协议的达成,本质是在需求剧烈下滑时,继续增产在对全球原油储运正常运转造成影响以及压制短期价格的同时、对原油中期价格的恢复等也形成制约,因而减产达成并随需求恢复而边际递减。但预计OPEC与美国页岩油的竞争将部分转向市场份额的竞争趋势延续,油价中枢下移。我们预计当疫情的逐步好转以及页岩油等供给端收缩出现时,油价将出现修复,同时主要经济体的逆周期对冲政策也有望进一步加码,抬升原油需求。建议关注:1)海油工程:油服公司经营与石油公司资本开支正相关。近期受疫情及低油价扰动,三桶油均将动态调整资本开支。随着原油价格回归,三桶油“七年行动计划”将继续推进,资本开支将回复。公司作为国内唯一海油开发总包,充分受益于国家加大海油开发投入,同时公司深水项目、海外项目、LNG项目也协同发展,加速公司未来增长。

传统大宗仍在寻底,龙头价值穿越周期。受经济周期及疫情冲击影响,化工行业中传统大宗产品处于下行趋势之中。作为化工行业主体,2021年1月份的化学原料及化学制品制造业PPI当月同比上升1.20%,25个月以来首次转为正。下游需求方面,2020年1-12月房地产新开工面积累计同比减少1.2%,增速环比增加0.8pct,施工面积同比增加3.7%,增速环比增加0.5ct,竣工面积同比减少4.9%,降幅环比收窄2.4pct;1-12月全国汽车产量同比下滑1.4%,下滑幅度收窄;1-12月服装类零售额累计同比减少8.1%,需求逐步恢复。而供给端,化工行业固定资产投资出现缩减,1-12月化学原料及化学制品制造业固定资产投资完成额累计同比减少1.2%,降幅环比收窄2.7pct。

因此,建议关注质地优异、具有核心竞争力的龙头企业:在周期下行阶段,龙头企业依靠技术、资金和管理优势,往往表现更有韧劲,从而进一步巩固龙头地位,拓宽护城河,但估值却会受市场偏好影响而明显低估,有望凭借估值和长期业绩增长优势实现周期穿越。1)万华化学:全球MDI龙头企业,技术优势叠加寡头格局保证MDI业务高毛利,石化与精细化学品及新材料业务打开未来成长空间,大乙烯项目投产将进一步加深公司产业一体化程度;2)华鲁恒升:国内煤化工龙头,打造“一头多线”柔性联产模式,煤气化平台成本优势不断提升,己二酸等在建项目将进一步延伸公司产品线;3)扬农化工:国内农药龙头,产业链布局完善,并坚持以研发为驱动,成功升级为自主创新研发平台,外延并购中化作物等资产,打开产业链一体化空间;4)新和成:全球维生素龙头,维生素E供给格局变化为公司业绩提供弹性,旗下四大业务板块协同发展,推动企业成为全球精细化工引领者;5)桐昆股份:涤纶长丝龙头,秉持“宝塔型”发展策略,行业护城河不断拓宽,参股浙石化项目,有望充分受益项目投产;6)恒力石化:国内民营大炼化龙头,炼化项目落地大幅增厚业绩,产业链一体化逐步落地。

新材料:积极拥抱产业革新与供应链重塑。科学技术进步推动和引领终端需求革新,并带动高端制造产业不断升级和发展。在此过程中,产业革新会对材料性能提出更高的要求,并推动新材料产业的快速发展。建议关注:1)雅克科技:公司 主要涉及SOD、前驱体等半导体核心材料领域,下游客户包括 SK 海力士、三星电 子等世界知名半导体厂商,在半导体材料行业地位优势突出,此外LNG 保温材料持续放量,阻燃剂业务或恢复,带动业绩整体向上;2)国瓷材料:国内新材料龙头,以核心技术为依托成功升级为新材料平台型企业,蜂窝陶瓷材料需求将受益于国VI标准落地。同时,伴随着技术渗透和产业链价值传导,高端制造产业链在全球范围内发生迁移,从而带动供应链体系的重塑,并给予新进入企业发展机遇。建议关注相关个股机会。

此外,建议关注优质成长性公司:1)海利得:国内涤纶工业丝优质企业,专注于车用差异化产品,越南项目将大幅提升公司产能规模,并将受益于国际贸易环境和汽车需求转暖。

2

化工板块整体表现

本周化工(申万)行业指数涨幅为10.79%,创业板指数涨幅为2.88%,沪深300指数上涨5.39%,上证综指上涨5.72%,化工(申万)板块领先大盘5.07个百分点。2020年初至今,化工(申万)行业指数上涨幅度为18.73%,创业板指数上涨幅度为10.76%,沪深300指数上涨幅度为10.89%,上证综指上涨幅度为6.42%,化工(申万)板块领先大盘12.30个百分点。

3

化工板块个股表现

本周领涨个股包括:德威新材(21.31%)、金牛化工(21.12%)、山东玻纤(21.09%)、广东榕泰(20.99%)、新乡化纤(20.99%)、海利得(20.98%)、兴化股份(20.96%)、中泰化学(20.95%)、华峰超纤(19.54%)、共创草坪(18.84%)。

本周领跌个股包括:泰坦科技(-15.13%)、恩捷股份(-14.19%)、当升科技(-12.90%)、光威复材(-11.91%)、珀莱雅(-11.09%)、天赐材料(-7.27%)、中国巨石(-7.11%)、玲珑轮胎(-4.87%)、容百科技(-4.59%)、恒力石化(-4.57%)。

4

本周重点新闻及公告

4.1基本面支撑强劲,TDI景气上行

基本面强劲支撑,TDI有望迎来新一轮涨价。进入2021年,在供需催化下,TDI价格在淡季呈现上涨态势。春节前最后一周(2021/2/4),TDI价格为13500元/吨,较年初上涨9.8%,价差为7163元/吨,较年初缩窄128元/吨。供应端:节前国内TDI工厂开工负荷达91.25%,处于近五年同期高位,工厂普遍进入低库存状态,海外装置开工受阻进一步加剧供应失衡。需求端:由于海外供应下滑,2020年9月以来TDI出口量较往年显著提升,内需方面,大多数海绵和固化剂工厂预计陆续复工,有望拉动TDI价格上行。成本端:甲苯价格伴随原油上涨明显,节前甲苯价格已达4880元/吨,较年初上涨33.9%,硝酸价格自2020年年中底部上涨后,维持在2000元/吨左右的高位。成本推升下,TDI存在较强的上涨动力。

供给端:TDI属于极高寡占型行业,产能迎来空窗期。2020年全球TDI产能约322万吨/年,截止20年末,据卓创资讯,国内TDI总产能达137万吨/年,占全球产能的43%。前两年TDI产能密集投放导致价格持续触底,2020年均价在疫情冲击下进一步下滑至12771元/吨,处于历史十年价格分位的8.2%。龙头扩产也使TDI集中度不断提高,2019年全球TDI前四大生产商的产能占比达到77%,科思创以78.5万吨/年的产能位居全球第一,万华位居全球第三。展望2021年,国内TDI暂无新增产能投产,长远来看,全球范围内TDI新增产能集中在中国龙头企业,供应格局持续向好。

需求端:下游主要用于海绵,外需表现亮眼。TDI下游主要用于海绵,在TDI需求结构中占比为69%,终端应用于家具垫材、汽车、玩具等行业。据卓创资讯,2019年国内TDI表观消费量为84万吨,占全球总消费量的33%。2019年后,海外供应趋紧与国内产能扩张,驱动TDI出口量持续增加。2020年我国TDI出口量达25.6万吨,同比增加84.5%。考虑到欧美TDI现有装置大多为老旧装置,且疫情影响短期内难以消除,预计TDI出口仍将维持较高水平。

投资建议:TDI价格上涨、价差修复带来业绩弹性,建议关注万华化学、沧州大化。万华化学目前拥有TDI权益产能65万吨/年,TDI价格每上涨1000元/吨,增厚业绩约5亿元。沧州大化目前在产的TDI产能为12万吨/年,TDI价格每上涨1000元/吨,增厚业绩约8400万元。

产品价格及价差变动分析

本周原油价格上涨,我们监测的249种化工相关产品中,92种产品均价环比上涨,9种产品均价环比下跌,148种产品均价环比持平。

本周化工产品价格涨幅前十名:辛醇(35.40%)、正丁醇(32.35%)、DOP(31.84%)、尿素(大颗粒,美国海湾)(31.44%)、异丁醛(23.39%)、工业萘(18.31%)、浆料(14.61%)、醋酸丁酯(13.54%)、丙烯酸丁酯(13.18%)、环己酮(12.74%)。

本周化工产品价格跌幅前十名:液氨(-7.53%)、双氧水(27.5%)(-6.14%)、动力煤(-4.43%)、液氯(-1.67%)、百菌清(-1.06%)、硝酸(98%)(-0.99%)、WTI期货(-0.69%)、二甲醚(-0.54%)、甲醇(-0.10%)、LNG市场价(0.00%)。

辛醇:本周辛醇价格15300元/吨,同比节前+35.40%。供给端,截止2月18日,辛醇开工率94.3%,周产量45030吨,库存低位,产能249万吨。需求端,本周DOP市场重心上扬,上涨幅度1925-1950元/吨;DOTP市场价格上涨,上涨幅度1900-1950元/吨。成本端,本周辛醇无成本压力,国内丙烯市场价格不高。由于节后下游增塑剂开工负荷将陆续提高,同时3月份两套辛醇装置有检修计划,国外部分辛醇装置停产,预计下周辛醇市场有望继续上涨。

正丁醇:本周正丁醇价格13500元/吨,同比节前+32.35%。供给端,截止2月18日,正丁醇开工率85.1%,周产量41434吨,库存低位,产能254万吨。需求端,本周国内丙烯酸酯市场推涨气氛浓厚,价格上扬;国内醋酸丁酯市场价格大幅上涨,均价水平上涨到9315元/吨,同比增加3.19%。成本端,本周正丁醇无成本压力。由于下游丙烯酸丁酯、醋酸丁酯节后逐渐恢复,同时华南丁辛醇装置3月有检修计划,预计短期内正丁醇市场积极上涨。

吡虫啉:本周吡虫啉价格117500元/吨,同比节前+11.9%。供给端,厂家排单紧张,以完成订单为主,河北供应商装置检修。成本端支撑利好,上游原料市场价格上调。预计下周吡虫啉价格或将继续上调。

涤纶长丝FDY:本周涤纶长丝FDY价格7050元/吨,同比节前+8.05%。供给端,本周涤长丝企业平均开工率约为72.25%,较上周下降6.86%。需求端,截至2月18日江浙地区化纤织造综合开机率为4.34%,环比下降10.15个百分点。成本端,涨幅较大,成本压力凸显。预计下周涤纶长丝市场延续上涨走势。

动力煤:本周动力煤价格647.5元/吨,同比节前-4.4%。供给端,节日期间部分中小矿放假停产,大矿基本正常生产,供应整体稳定;年后煤矿逐步恢复生产,整体看2月份煤矿产量同比去年将明显增加,供需紧张将有效缓解。需求端,春节期间下游化工企业需求较差,工业用电高负荷明显下降,加之全国气温持续回升,整体用电压力减轻,目前沿海电厂煤炭日耗持续回落,电厂主要以刚性补库为主,采购意愿下降。

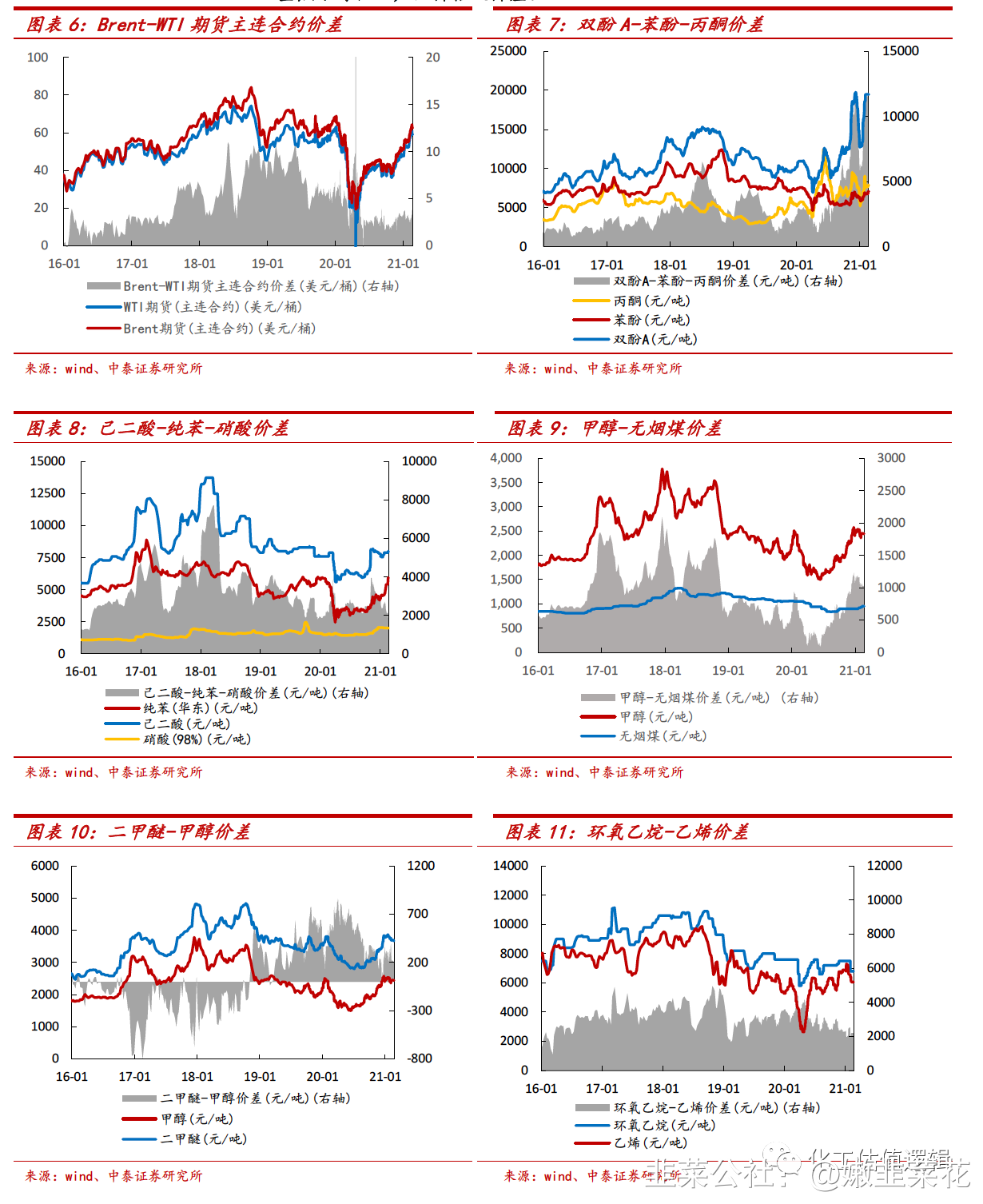

我们监测的54种化工相关产品中,29种产品价差环比上涨,16种产品价差环比下跌,9种产品价差环比持平。

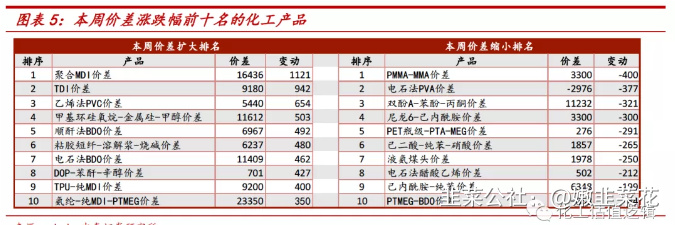

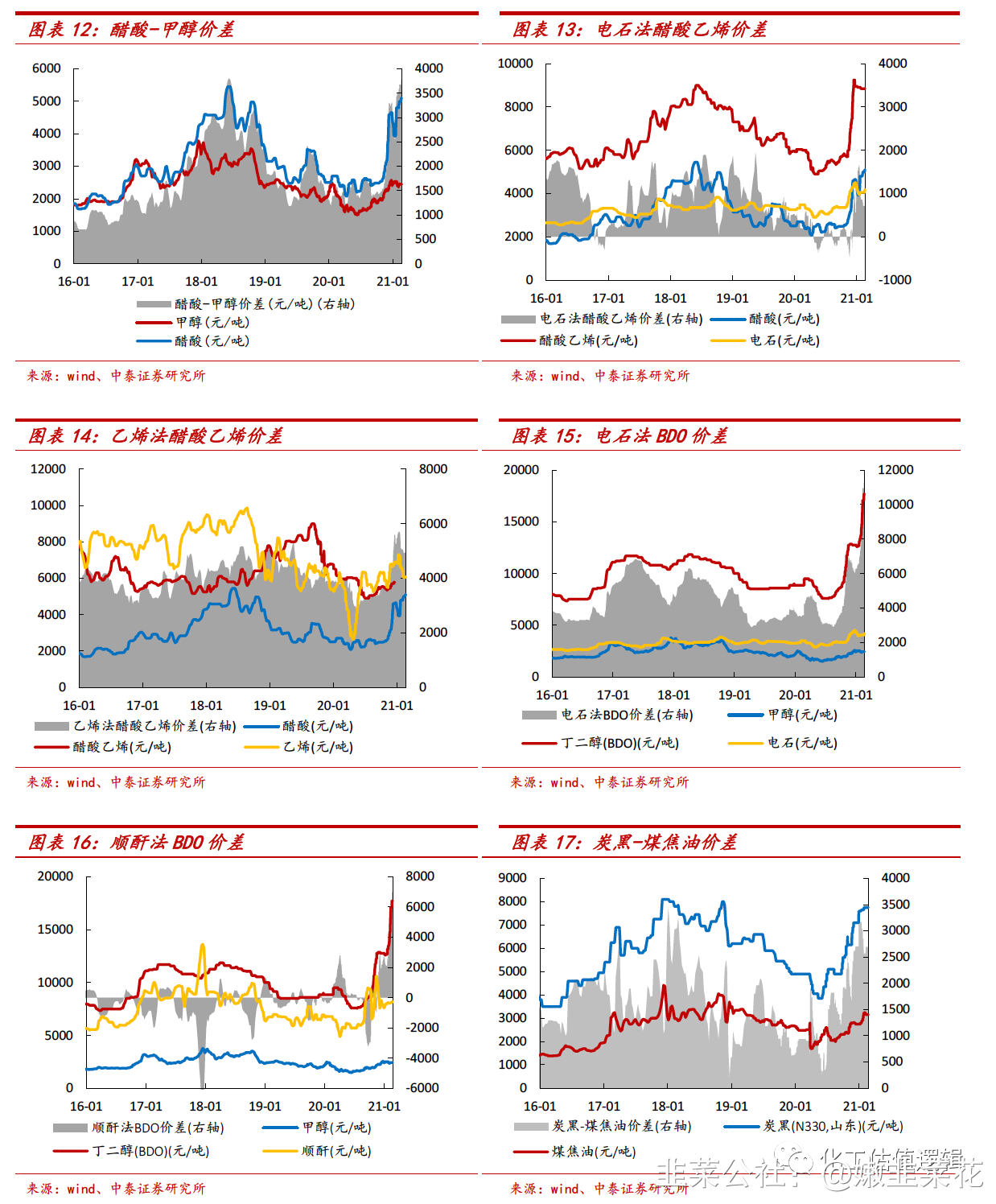

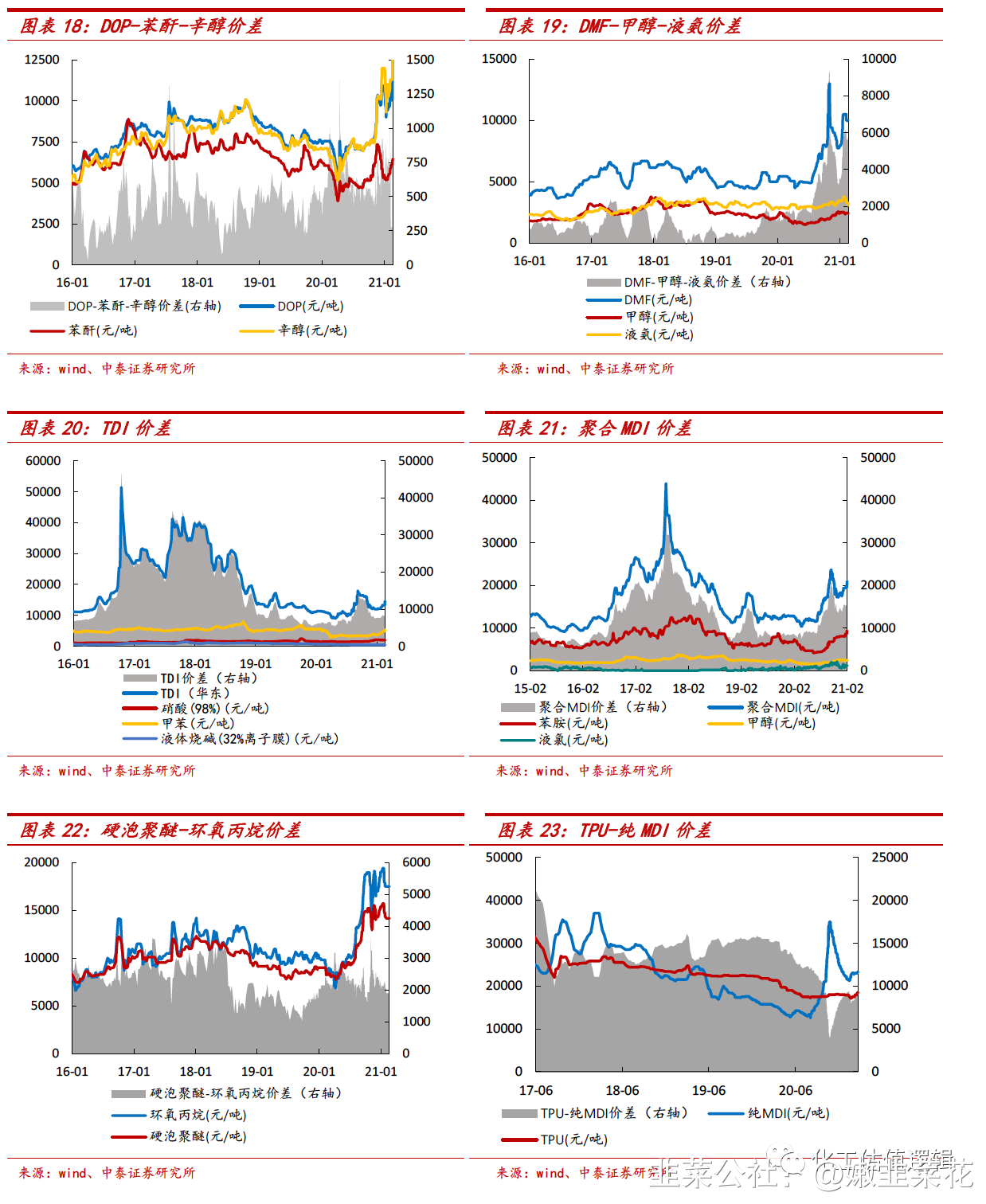

本周化工产品价差涨幅前十名:聚合MDI价差(1121)、TDI价差(942)、乙烯法PVC价差(654)、甲基环硅氧烷-金属硅-甲醇价差(503)、顺酐法BDO价差(492)、粘胶短纤-溶解浆-烧碱价差(480)、电石法BDO价差(462)、DOP-苯酐-辛醇价差(427)、TPU-纯MDI价差(400)、氨纶-纯MDI-PTMEG价差(350)。

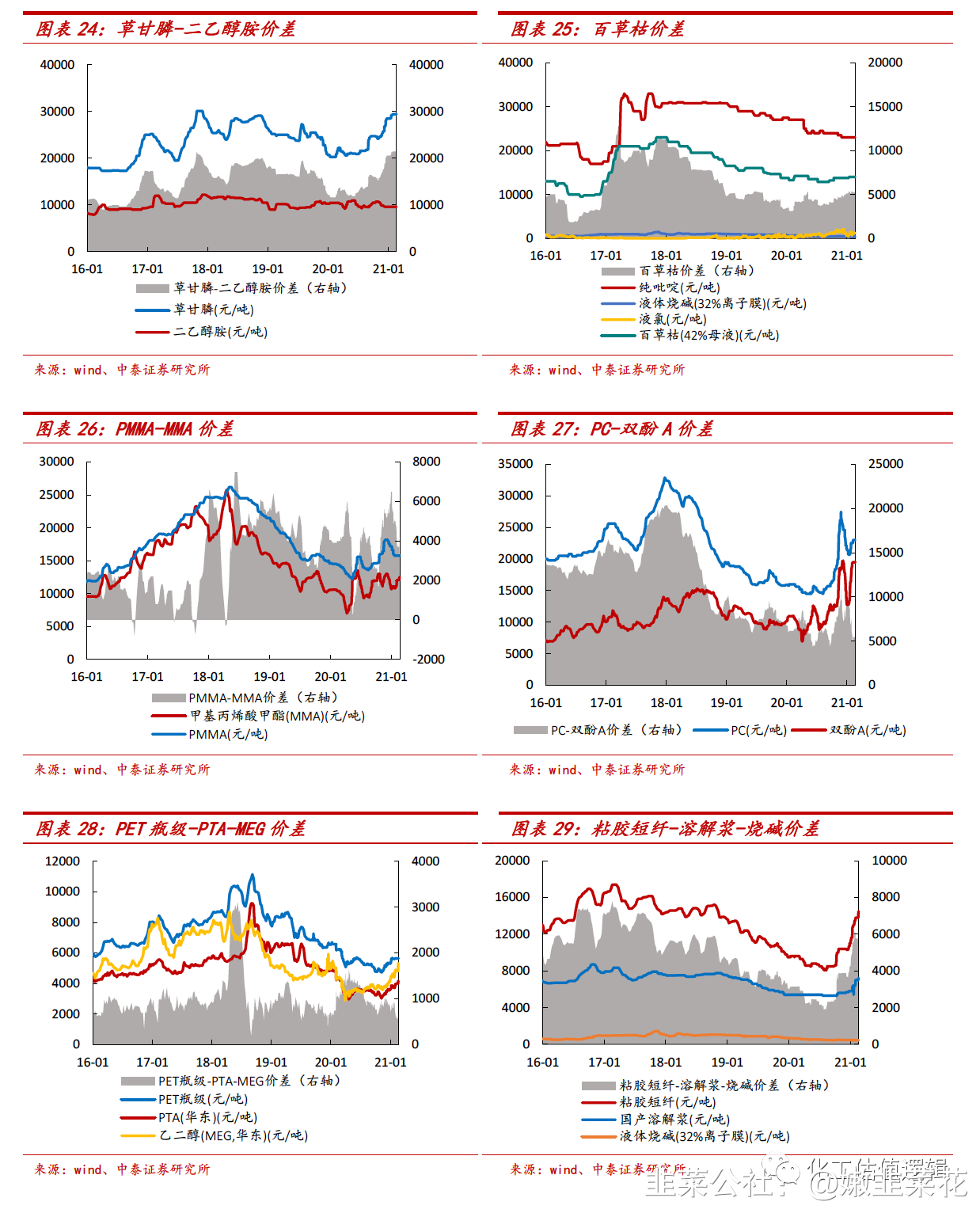

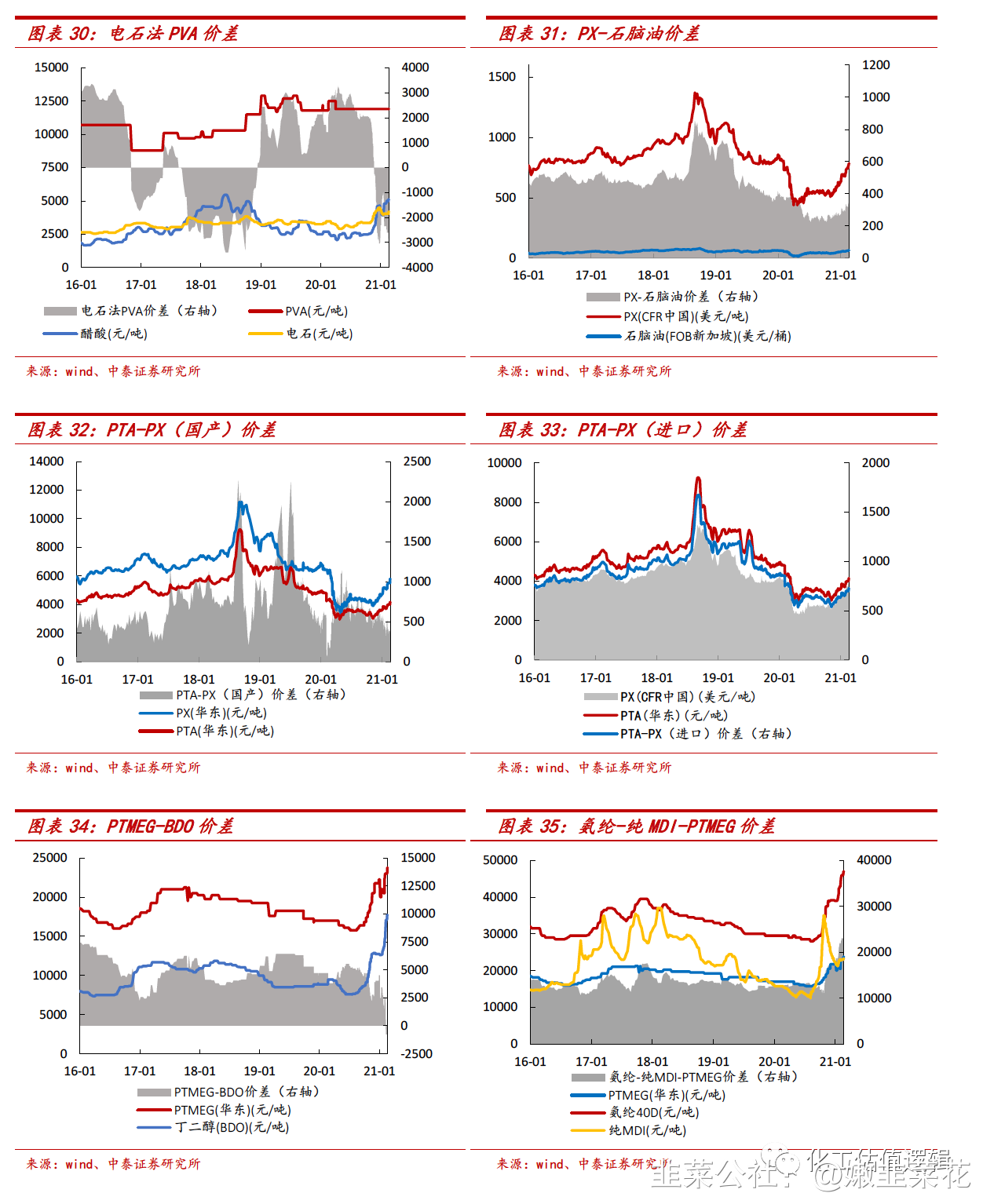

本周化工产品价差跌幅前十名:PMMA-MMA价差(-400)、电石法PVA价差(-377)、双酚A-苯酚-丙酮价差(-321)、尼龙6-己内酰胺价差(-300)、PET瓶级-PTA-MEG价差(-291)、己二酸-纯苯-硝酸价差(-265)、液氨煤头价差(-250)、电石法醋酸乙烯价差(-212)、己内酰胺-纯苯价差(-199)、PTMEG-BDO价差(-84)。

- 1