今天工业母机的爆发是必然事件还是偶然事件呢?

尔夫

散户

2021-10-14 23:34:18

10月13日, 《 》 。 ,

重磅政策催化,“工业母机”再迎发展风口

“补链强链”是国家战略重中之重。中国是名副其实的制造业大国,制造业总量连续 11 年全球第一,制造业贡献占全球比重近 30%。但国际贸易保护主义抬头,加之全球疫情考验,我国制造业在彰显产业体系优势的同时也暴露出产业链与供应链短板。过去‚借鉴海外经验与技术快速追赶‛的老路已走不通,我国制造业正面临‚大而不强‛与核心技术‚卡脖子‛的发展瓶颈。2021 年《十四五规划纲要》中提出‚推进制造业补链强链”,就是要补齐短板与弱项,并进一步锻造长版,大力培养自主研发能力,掌握核心技术,全方位突破“卡脖子”难题。

“专精特新”是“补链强链”的重要力量。‚专精特新‛概念自 2011 年 9 月由工信部发布的《‚十二五‛中小企业成长规划》中第一次提出。2018 至 2020 年,已先后公示三批专精特新‚小巨人‛企业名单,近4900 家企业。该政策旨在鼓励中小成长性企业走专业化、精细化、特色化、新颖化转型升级路线,专注强化细分关键领域的技术研发实力,不断完善我国制造业细分领域产业链与供应链体系。

工业母机(数控机床)是‚“补链强链”ד专精特新” 的重点交叉领域。2021 年8 月,国资委党委召开会议指出要把科技创新摆在更加突出的位臵,并将工业母机位列关键核心技术攻关首位。工业母机(数控机床)作为制造机器的机器,其技术发展水平直接关系一个国家制造业的发展进程。我国机床行业较为分散,各个细分领域都拥有具备一定规模的本土企业,但核心技术相较国际仍有一定差距。受益于国资委党委会议以及‚专精特新‛等重磅政策催化,工业母机迎来发展风口。

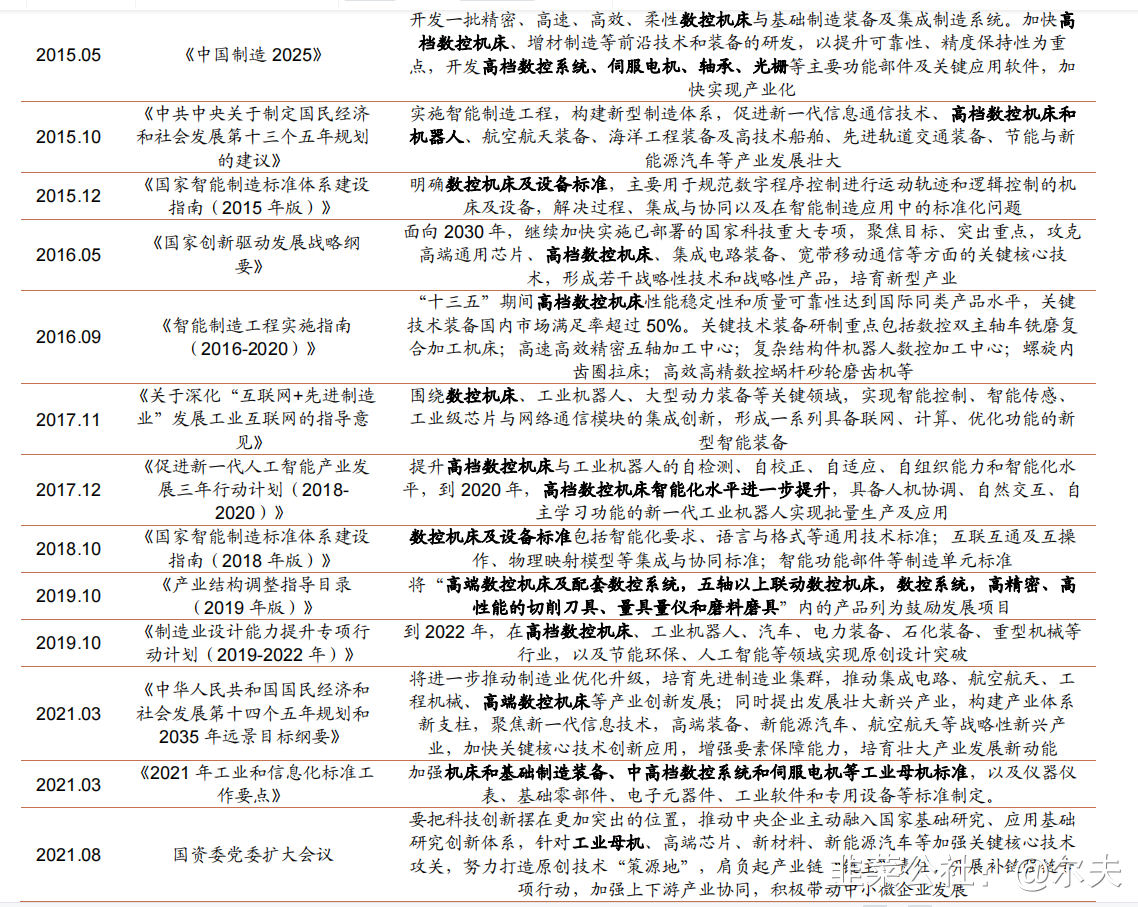

表1:我国利好工业母机政策的汇总

2000 年-2020 年全球金属加工机床消费和生产情况: 2011 年消费和生产同时达到历史峰值(超 1000 亿美元)。2011-2012 年全世界消费最高,2020 年疫情影响有所下降。2020 年全球金属加工机床消费 668 亿美元,较 2019 年下降 168 亿美元,降幅 21.1%。这是自 2009 年以来的最低消费水平。比 2011 年历史最高值下降了 460亿美元,降幅 38%,这是机床行业历史上最长和最大的收缩。

从景气度周期来看,中国金属加工机床行业十年周期拐点已至。中国机床产量2000-2004 年、2010 年是两个高峰阶段,自 2012 年开始至 2019 年持续走下坡路,叠加机床 10 年的使用寿命和更新周期,2020 年将是机床需求新景气周期的开端:我国金属加工机床消费 213.1 亿美元,全球占比 31.89%;金属加工机床生产 193.6亿美元,全球占比 28.46%。

新一轮景气周期的背后是中国制造业‚“产业转移——产业升级——需求升级”的发展进程。国产机床凭借成本优势加之日渐成熟的技术水平,正在逐步实现进口替代,2018 年我国高端数控机床国产化率在 6%左右,发展空间巨大。同时制造业产业升级带动应用下游对于机床数控化率要求日益提升。

结构高端化、控制智能化、产品复合化、下游分散化是发展趋势

结构高端化:高速度、高精度、高价值的高档数控机床占比将越来越高;

控制智能化:我国新增金属切削机床数控化率从 2012 年的 26%提升到 2020年的 43%。智慧工厂要求数控机床必须向智能化、网络化、柔性化发展;

产品复合化:一是,机床复合车、铣、钻、镗、磨多种工序的复合加工;二是,‚数控机床+工业机器人‛等成套设备将成为主流;

下游分散化:精密模具、新能源、航空航天、轨道交通、3D 打印、生物医药等新兴产业迅速崛起,成为数控机床行业新的增长点。

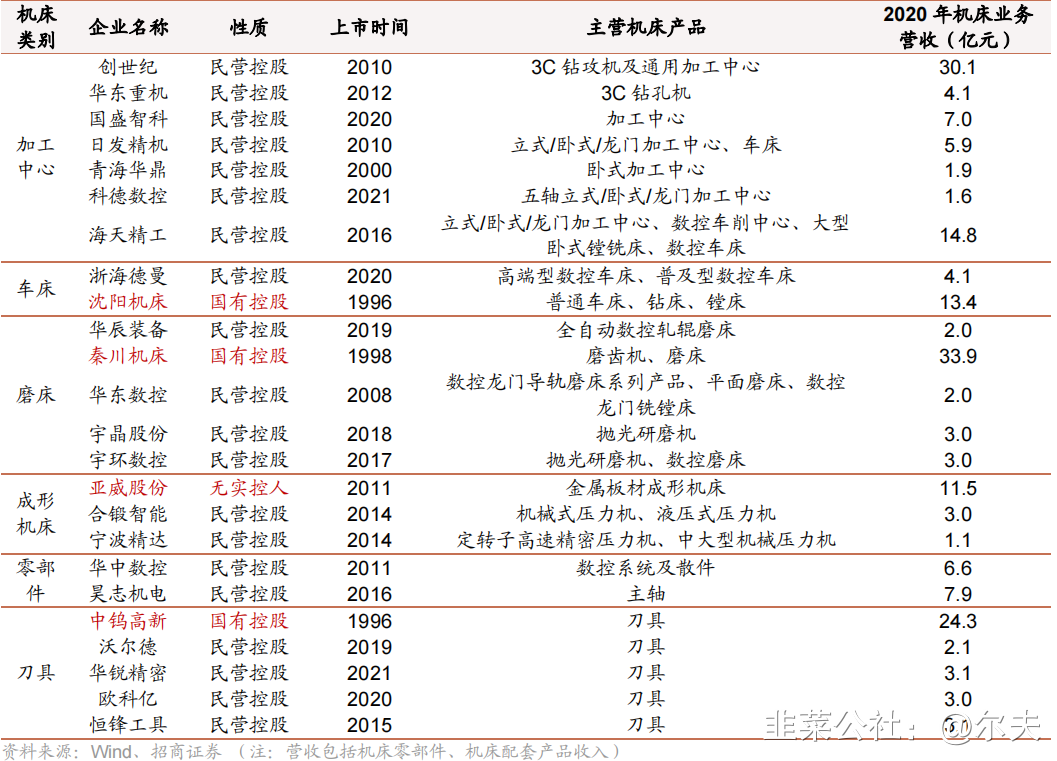

表2:我国工业母机上市公司概览

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

秦川机床

S

青海华鼎

S

华辰装备

S

华东数控

S

恒锋工具

工分

26.55

转发

收藏

投诉

复制链接

分享到微信

有用 16

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(7)

只看楼主

热度排序

最新发布

最新互动

- 1