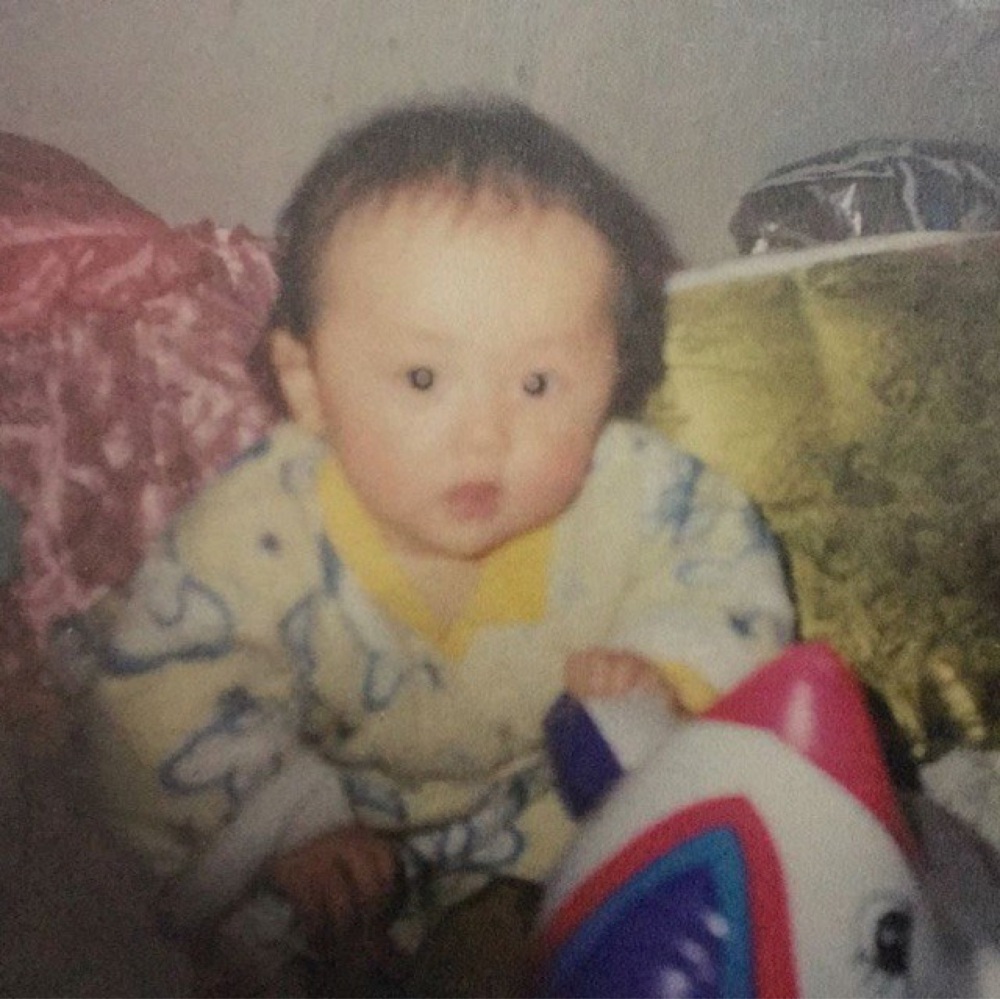

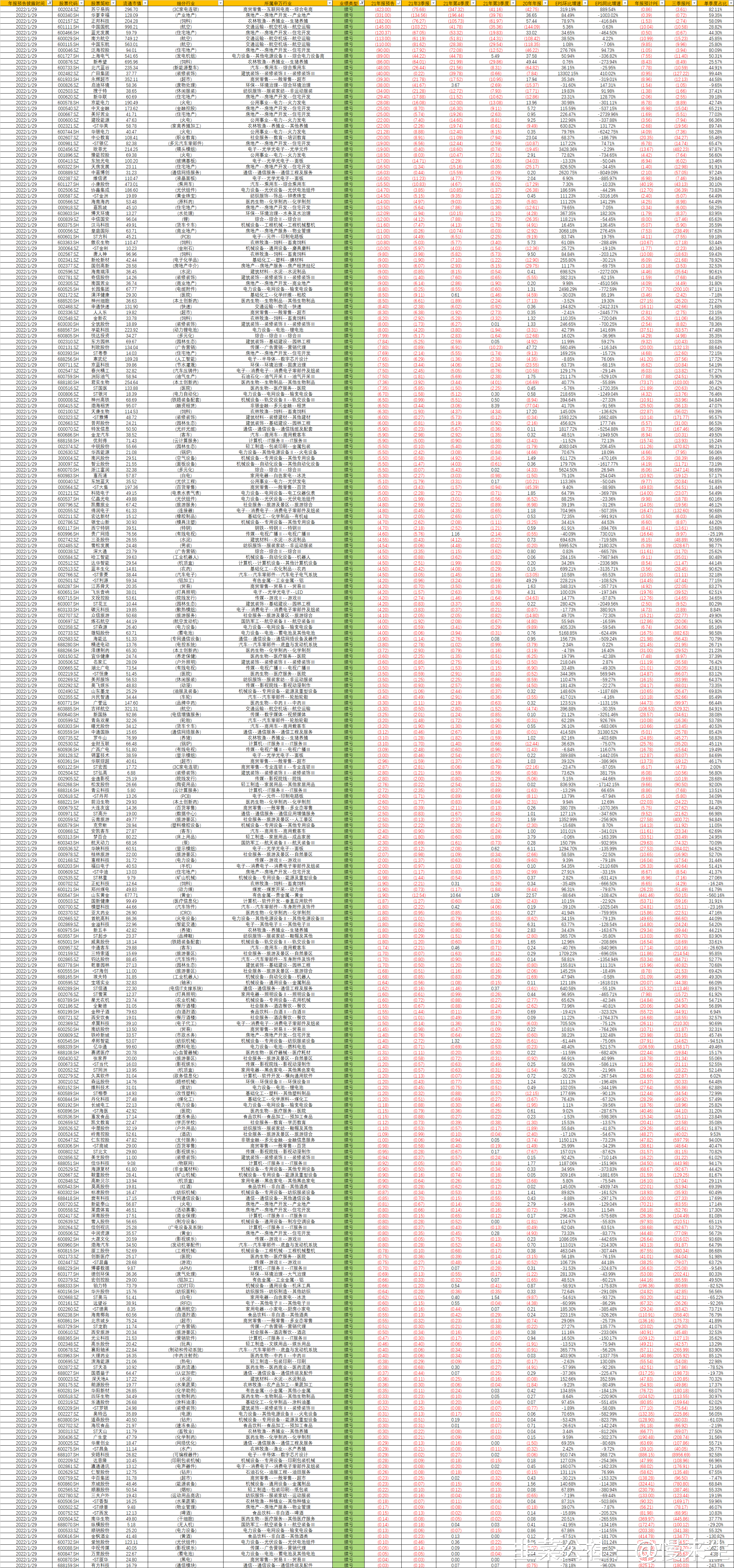

1:先来避一下业绩由盈转亏

(按亏损从大到小排序)

最后一天交作业的坏孩子实在太多了,简单评析最具辨识度的两位

受燃煤采购价格大幅上涨影响,预计2021年年报净利润亏损98~117亿元

火电行业从中报业绩就开始体现了燃煤涨价的影响

火力发电行业,第三季度就开始是批量的大幅亏损,第四季度基本是延续亏损,整个火电行业今年的业绩吃燃煤涨价利空

而图中唯一一个还能有增速的S通宝能源(sh600780)S

在 参股企业 山西宁武榆树坡煤业有限公司煤炭价格大幅上涨,业绩同比增加的情况下,对冲了利空。

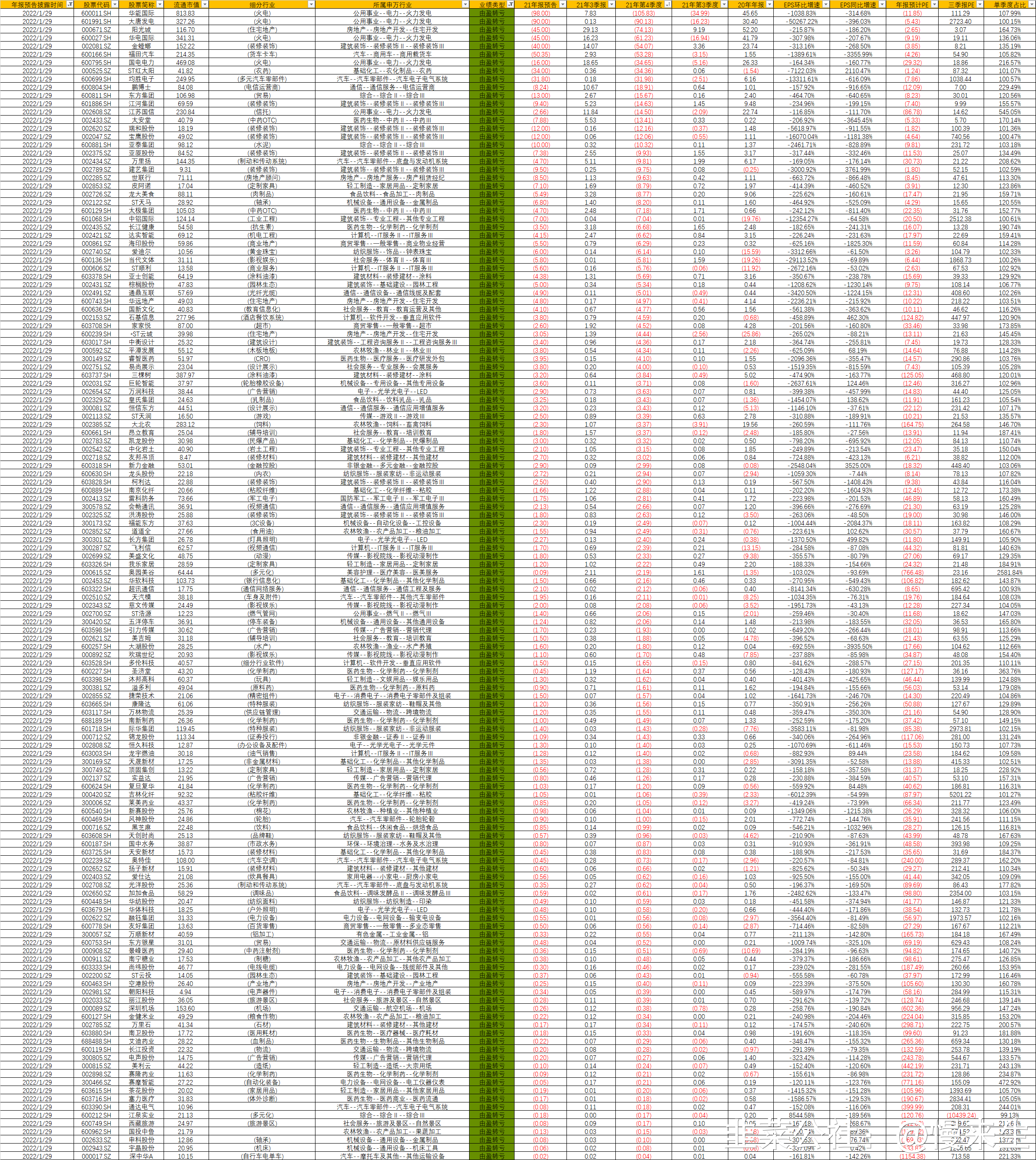

房地产行业政策调控升级,市场需求出现迅速下滑,行业销售整体下挫严重

加上25亿的非经营性损益。。还亏了45亿。。。

再来看房地产开发的业绩。表里按市值从大到小往下排序

业内的大哥们,都是垃圾业绩。。。。。。

往底下看有个S荣丰控股(sz000668)S

看起来扭亏为盈 实则吃重大资产重组,威宇医疗第四季度业绩纳入合并报表范围。

扣非后,仍是净利润亏损

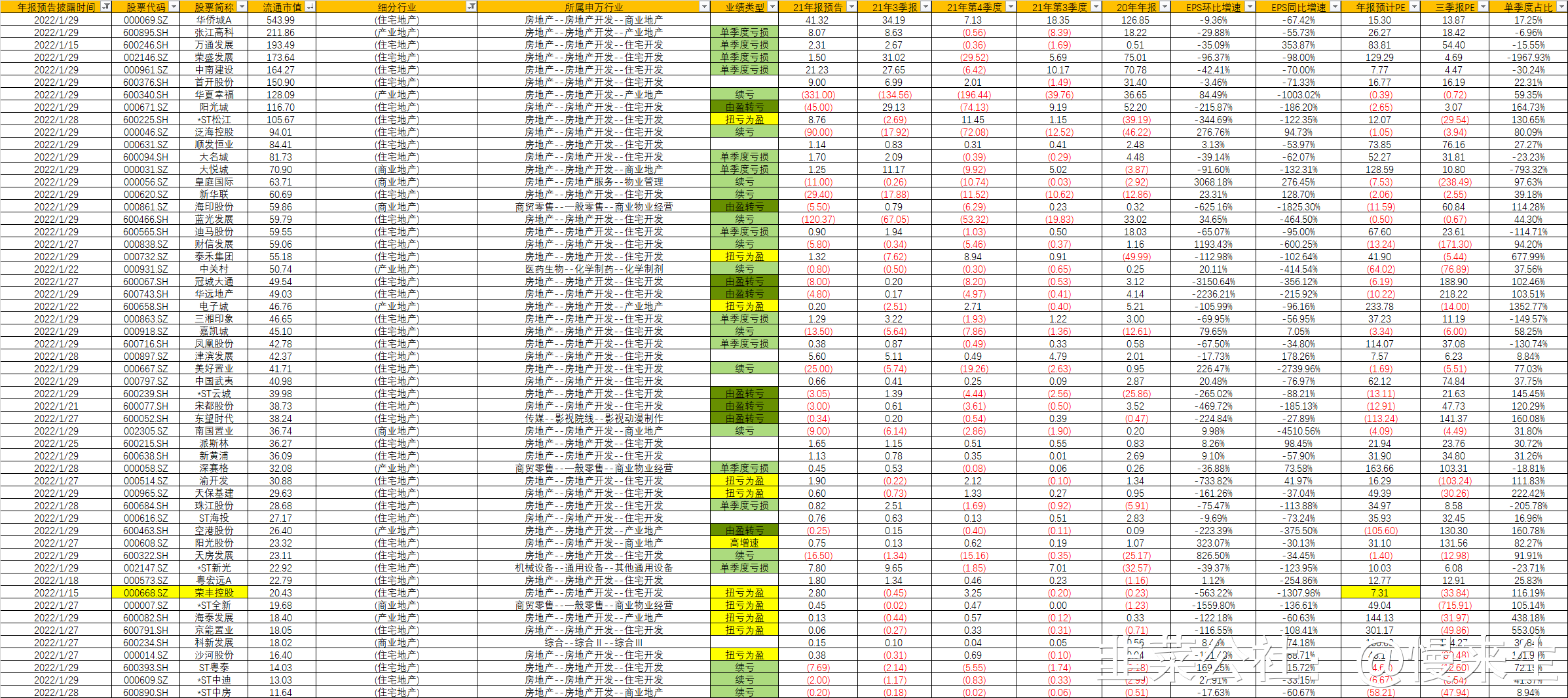

2:再来看看第四季度单季度亏损

简析高辨识度

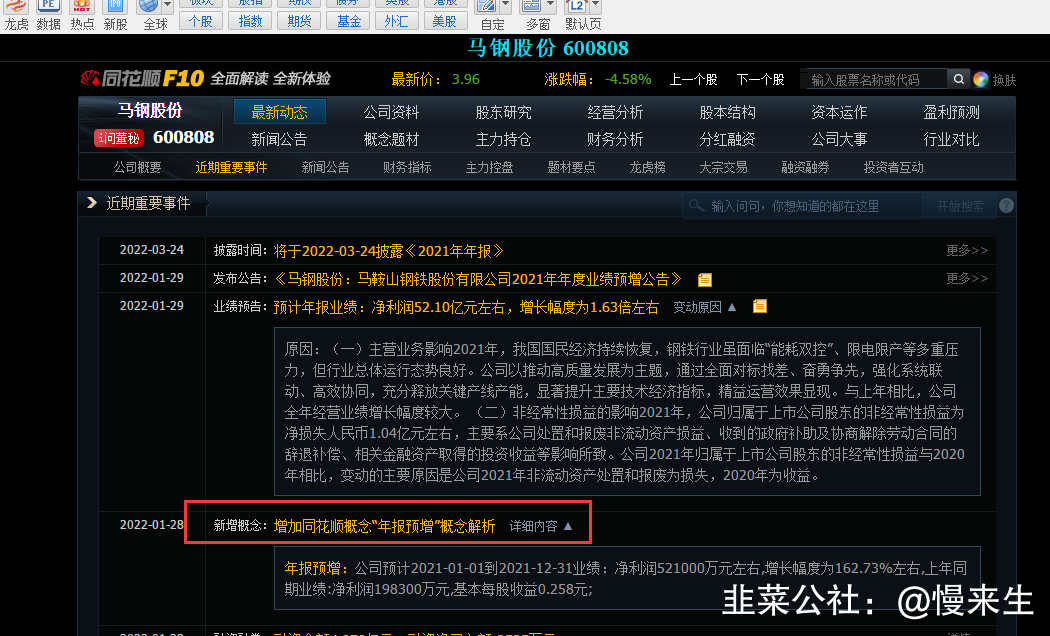

业绩预告赚52.1亿,20年年报19.83亿,

甚至同花顺还会给它标上年报预增的概念

实际上今年三季报净利润65.27亿,年内增速下滑,第四季度亏了13.17亿

这和前期提到的S八一钢铁(sh600581)S 存在共性

2022/1/28年报业绩预告 其中提到的S本钢板材(sz000761)S S八一钢铁(sh600581)S 业绩预告后均是跌停

钢铁行业中

全部企业的环比增速都是下滑的

3:业绩延续亏损的垃圾们

太多了不进行赘述,罗列几个最大的雷

S苏宁易购(sz002024)S S华夏幸福(sh600340)S S正邦科技(sz002157)S S中国国航(sh601111)S S蓝光发展(sh600466)S

苏宁的大雷,去年就已经各处在传闻了,现在坐实了。。一年亏了423个小目标~

3:业绩扭亏为盈系列

在忽略ST的情况下

唯一一个亮眼的S宁波东力(sz002164)S 市盈率6.59倍

可惜是吃资产处置1.9亿,加上司法机关追回赃款3.2亿

扣非之后,仍为扭亏为盈,但市盈率就不够亮眼了

4:业绩增长——低增速(不足50%)

(一)主营业务影响报告期内,受益于我国疫情控制情况良好,外贸形势较好,市场对集装箱的需求急速增加,集装箱制造板块量价齐升,集装箱租赁市场水涨船高,公司船舶租赁业务稳中有升,各业务板块齐头并进。

(二)非经营性损益的影响报告期内,由于(1)公司发行股份购买资产交易完成,产生同一控制下合并产生的子公司期初至合并日的当期净损益(2)由于公司全资子公司中远海运租赁有限公司引入战略投资者及转让股份交易完成,该两项交易共计影响非经常性损益金额约为18亿元。

18亿的损益,扣非之后,增速下滑的

(一)非经营性损益的影响公司本期业绩变化的主要原因为非经营性损益影响:公司控股子公司天士力生物医药股份有限公司(以下简称“天士力生物”)本期处置I-MAB股权获得处置收益且对I-MAB会计核算方法变更产生投资收益合计18.4亿元,按照对子公司持股比例计算,增加公司归属于上市公司股东的净利润17.3亿元。上年同期公司非经常性损益金额为2.9亿元,同比增加14.4亿元。

(二)主营业务影响公司本期业绩变化的主营业务影响主要系计提资产减值准备的影响:2021年末,根据有关规定,公司对存在减值迹象的相关资产或资产组进行了初步减值测试,天士力生物开发支出项目拟计提资产减值准备2.6亿元。按照对子公司持股比例计算,公司因计提资产减值准备的影响,减少归属于上市公司股东的净利润2.5亿元。

吃了17.3亿的损益。。。扣非之后依然是增速下滑的

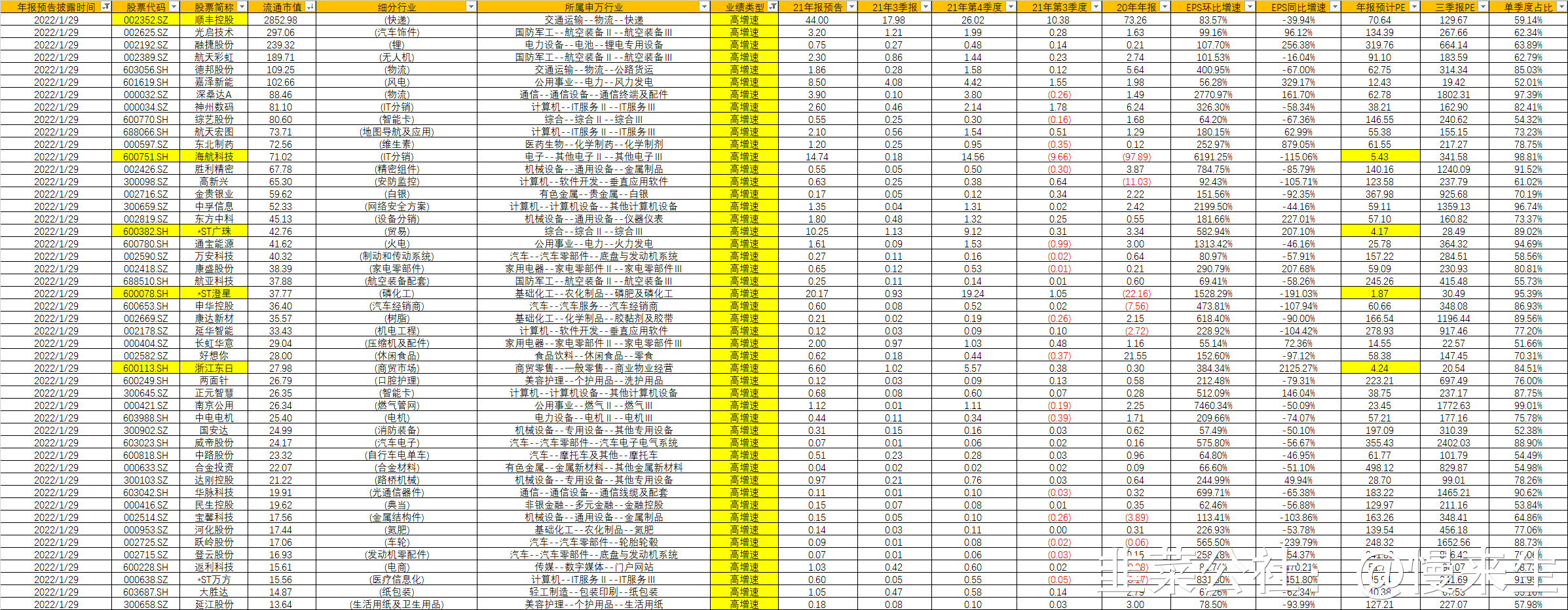

5:业绩增长——高增速(大于等于50%)

高增速方面

公司2021年度业绩同比下降,主要由于:

1)公司为扩大市场份额,打造长期核心竞争力,并为应对件量高增长,缓解产能瓶颈,加大了对场地、设备、运力等网络资源投入;

2)年初疫情期间响应春节原地过年号召,留岗员工人数和补贴增加导致人工成本上升;

3)定价较低的经济型快递产品增速较快,对整体利润率造成一定压力;

4)2020年公司享受到较多的国家抗疫相关税费减免优惠,2021年该等优惠政策陆续结束。 公司自2021年第二季度起积极采取各项有效的经营举措及管理优化,推进业绩逐季连续稳步提升。关于第四季度盈利情况,公司预计实现归属于上市公司股东的净利润为240,000万元至260,000万元,同比增长39%至50%;预计实现扣除非经常性损益后的净利润145,000万元至160,000万元,同比增长41%至56%,环比增长79%至98%。

第四季度业绩增长,主要由于:

1)公司更加聚焦于核心战略,强调业务价值贡献及可持续的健康发展;

2)收入端,进一步提升收入质量,通过调整定价策略主动调优产品结构和客户结构,经济型快递产品单票收入同比提升;

3)成本端,精益化成本控制效果得到显现,前端使用科技动态预测客户需求,后端精准匹配资源投入,并随着速运、快运、仓网、丰网四网融通的推进,中转场自动化设备升级,干支线线路整合优化,公司的营运操作效率稳步提升,从而改善整体效益。

4)自第四季度起合并嘉里物流联网有限公司的业绩。

第四季度扣非为16亿,第三季度扣非为8.1亿。

这属于业绩预增的补充公告,27号出过业绩,28涨停

二:年报预告总分类

太多了,有想看哪个行业整体业绩预告情况的朋友

留言区评论,我来贴图

- 1