六氟磷酸锂哪些上市公司正在起飞

七叶一枝花

一路向北的公社达人

2020-10-13 08:45:24

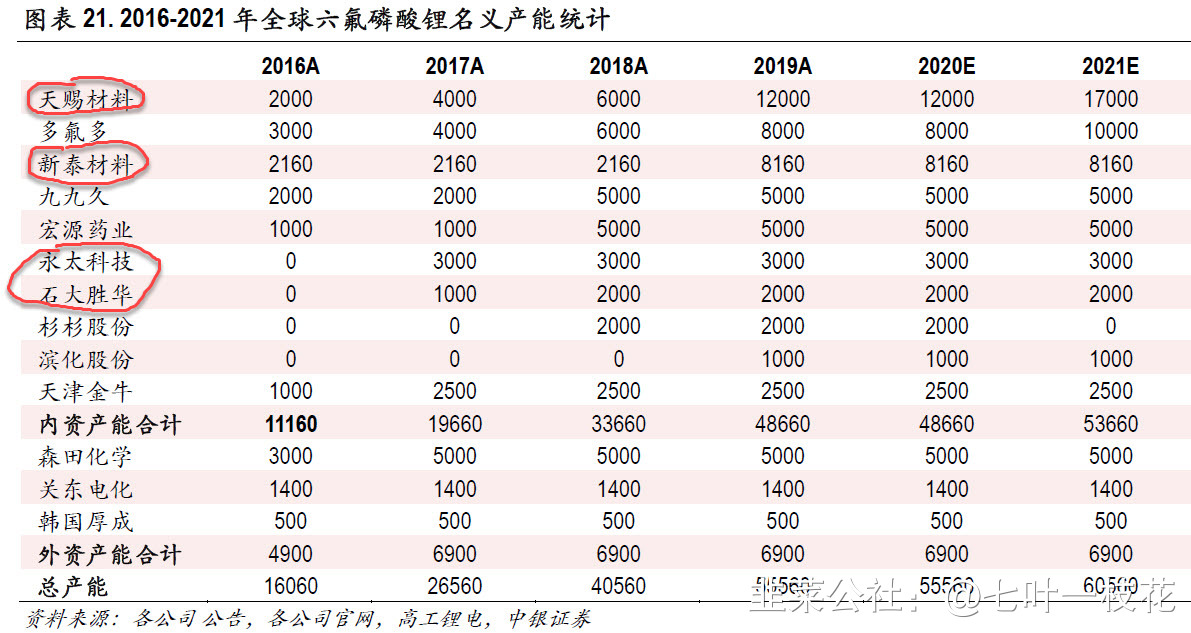

天赐材料:我们预计Q3公司电解液出货增速将显著加速,公司目前有折算1.2万吨晶体六氟,明年底有望达3万吨(折算晶体),随着六氟涨价及公司液体六氟推广(较晶体有10-20%成本优势),公司盈利水平有希望继续回升。此外,公司2千吨LiFSI正在投运,未来有希望带来一定贡献。公司2021-2022年经营确定性强,我们之前对公司2021年7.8亿元的盈利预测是基于较保守的六氟价格假设。

天际股份:公司有8160吨晶体六氟产能,目前可能接近满产。

新宙邦:公司有部分海外采购长单,另外六氟供应紧张时供应链也会向大公司集中;公司开始自制部分DMC溶剂。

多氟多(招商化工):公司有8000吨六氟产能,目前可能也接近满产

龙头天赐材料330亿市值,2021产能扩大至3万吨(中银证券2021仅看到1.7亿产能,天赐产能明年是否能到3万吨?),龙二天际股份晶体产能明年大约1/3天赐,那么简单计算公司市值100亿左右应该合理,而现在50亿出头,动态看目前是否存在低估?

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

天赐材料

S

天际股份

工分

70.46

转发

收藏

投诉

复制链接

分享到微信

有用 3

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(4)

只看楼主

热度排序

最新发布

最新互动

- 1