年报对于三板投资者就像一个迷人的小妖精,期待着她来,又担心她乱来。

在买入一家公司的那刻,大家多少都是存在着对于未来美好期盼的,希望公司越来越好,期待自己的投资决策正确的获得相应回报,所以对于年报这份成绩单格外在意。

然而理想很丰满,现实很骨感。

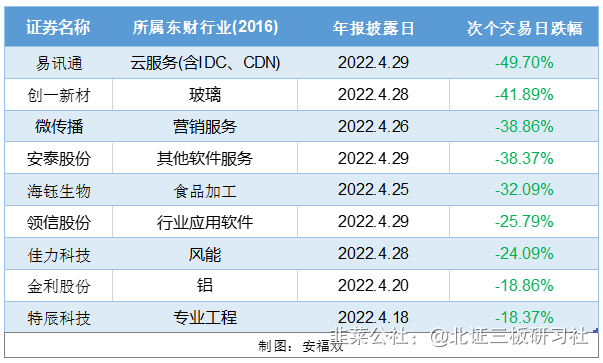

一旦年报不及预期或者干脆无法按时披露,随之而来的打击是毁灭性的。到底有多惨烈,我统计了近期一些比较有代表性的公司。在年报披露后的次日,跌幅最多的易迅通高达49.7%,最少的特辰科技也有18.37%。

一天跌这么多,持仓小股东的心里可以说是哇凉哇凉的。尤其是三板还存在流动性问题,当业绩明牌之后想卖也卖不出去,个中滋味,着实难受。

不过再往前想一步,跌幅最大的基本发生在年报披露后的次日,如果在此之前能通过分析提前预判,在流动性尚好的时候溜走,就能大大减少损失。比如微传播和创一新材在年报公布前的股价走势都是较为缓和且有不错流动性的。

投资人之间经常有句话是“好公司常常会给到惊喜”。反过来说大部分质地差的公司都不是“困境反转”,而是会越来越垃圾。通过公司基本面分析,跟踪研究行业、公司和同行的最新动态,是完全可以避开一些业绩雷的,从而减少投资损失。

比如易迅通(NQ:831142)这家公司,早在2021年7月,公司上年年报由于毛利、应收账款、管理费用等问题收到监管问询函。此后2022年3月15日公司控股股东和一致行动人就偷偷的减持股票而未及时披露,收到了股转系统问询和主办券商风险提示。从公司自身质地上看,公司应收账款额很高,经营性现金流差,从来没有过任何分红。在公司营收整体下滑的情况下,公司存货金额却大幅增长,呈现显著的背离。此外,近几年公司净利润持续下滑,2019年、2020年公司分别发生坏账损失2465.16万和2332.14万,尤其是2020年公司坏账额比当期净利润还多,这要么是反映公司下游客户质量很差,要么就可能是公司造假。公司年报发布次日后大跌的原因除了受到业绩变脸外,还有公司终止了北交所上市辅导,公司正式发布北交所上市辅导的日期为2020年10月,辅导了1年多也没完成,再联想到公司控股股东中间偷偷减持,可能公司辅导本身就是为了抬升股价减持割韭菜做准备。

领信股份(NQ:831129)这家公司业务的真实性非常可疑,公司主营业务不像是软件开发,倒像是蹭热点搞减持。从财务上看,公司应收账款持续高于当期营收,2020年应收账款高达4.35亿,而当期营收只有2.77亿 。在2021年年报披露之前的两年,每年都有约4000万的坏账损失,这种公司营收是有,但钱是一直拖着收不回来,不仅现金流常年为负,而且估计后面大额坏账还会持续。参见2020年3月的文章《新三板的那些雷之领信股份:蹭热点,拟IPO,花式套现减持割韭菜》

海钰生物(NQ:836800),也很早就可以看出可能是一个大坑。公司利润和现金流都很好,但从来没有分红。而且仔细看公司的货币类资产和银行贷款可以发现明显的异常,2020年公司账上有2.83亿现金,如果是真的,对公司而言可以说是非常充足,然而公司账上放着这么大笔现金,不仅没有理财,反而还借了银行8855.59万的有息贷款。一边是手持大额现金也不去理财,一方面还要借银行大量有息贷款,换位想一下,如果我们自己是公司老板,会干这种蠢事吗?

特辰科技(NQ:831242),公司下游主要是建筑工程公司和房地产商,成长性很差,2017年-2019年,净利润几乎没有任何增长。2020年公司由盈转亏,而且公司与关联方存在大额交易,由于应收账款金额很高,2020年发生坏账损失4046.72万。对于公司风险更明显的提示信号是在2021年11月,由于内部控制、会计核算和信息披露存在问题,深圳证监局对公司实控人和财务负责人出具警示函,这就是在明示公司财报有问题了。对于收到股转问询和监管警示函的公司应该格外谨慎。

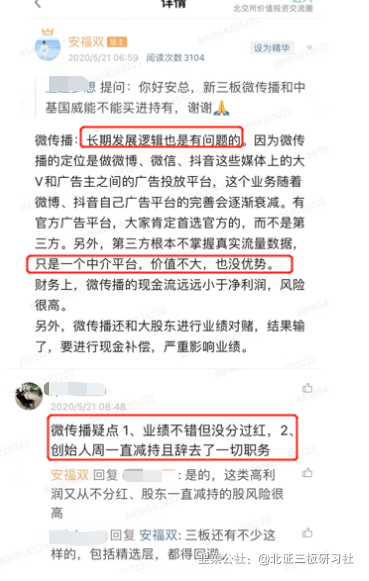

微传播,这家公司长期发展逻辑有问题,公司只是一个广告投放的中介平台,没有什么竞争优势。而且公司看起来业绩不错,但是从未分红,创始人一直减持,以上都反映出这家公司风险很高。

两家业务相似或者属于同一行业的公司,其业绩波动也会趋同。而由于不同公司之间年报披露时间的差异,披露时间较早的公司就可以为晚披露的公司做出业绩指引。

新三板公司一般只披露半年报和年报,而A股上市公司则会将一季度报和三季度均进行披露,所以如果同行有A股公司,则可以更早的对公司下半年业绩做出一个初步判断。

比如创一新材(NQ:836703)这家公司,公司主要从事风力发电机叶片、机舱罩、后端盖等产品及运维服务,风力发电叶片占公司总营收的81.62%。公司的年报是在4月28日披露的。新三板挂牌公司中与公司下游客户相似的世优电气(NQ:830827)在4月15日便发布了2021年年报,与中报扣非净利同比增速高达690.16%相比,年报扣非净利却下滑了-17.42%,反映了世优电气下半年的业绩是非常差的。

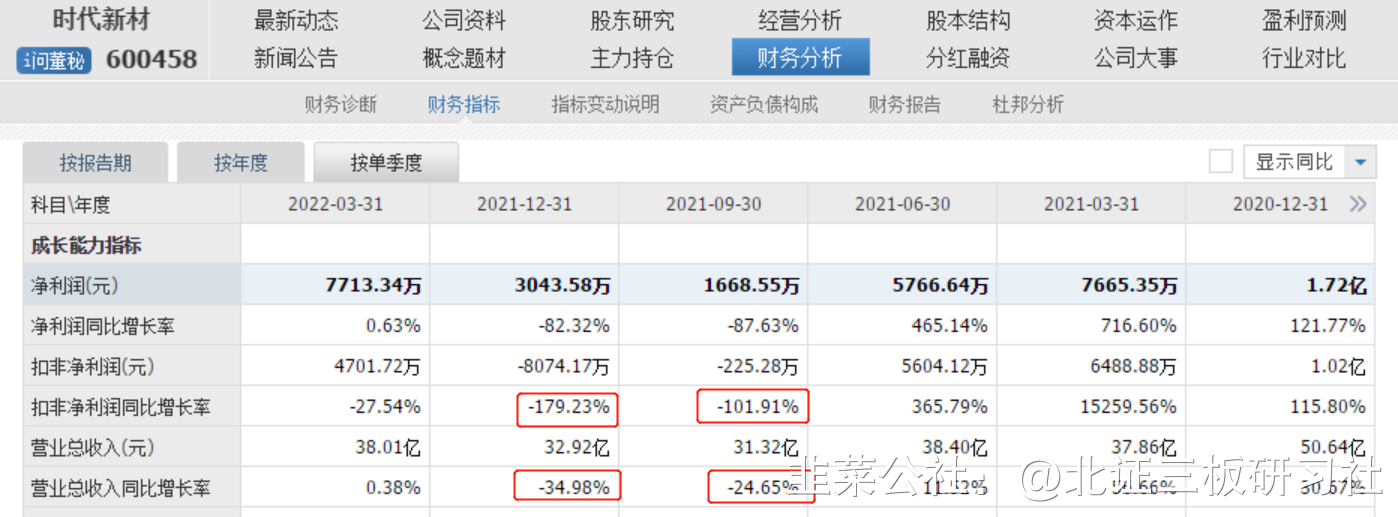

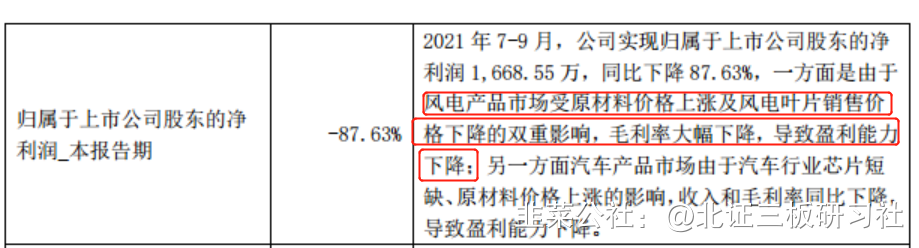

A股上市公司中主要从事风电叶片业务的时代新材更早的进行了预警,分单季度来看,时代新材第三季度业绩与之前相比呈现显著的下滑。具体体现为营收同比下滑-24.65%,扣非净利同比下滑-101.91%。

在三季报中,公司也就此说明了具体原因:系受原材料价格上涨及风电叶片销售价格下降的双重影响,毛利率大幅下降。时代新材披露三季报的时间为2021-10-30,披露年报的时间为2022-03-31。这与创一新材2022-4-28年报的披露都有最少是提前一个月的。如果在时代新材三季报披露后就能发现情况不妙及时卖出,还能卖到8元/股以上的价格,而此时公司股价就只有3元/股了。

参见文章《4倍PE的风电企业创一新材,便宜吗?》

过去的一年,上游大宗商品原材料价格大幅上涨。如果公司处于产业链中游,多少都会受到原材料涨价的影响。比如金利股份(NQ:832081)这家公司,公司主要产品为再生铝合金锭、铝压铸件,上游主要原材料是废铝与废铝件,其价格波动较大。从已披露的2021年年报中可以看到公司营业成本增幅远高于营收增幅,导致了公司的毛利率大幅下滑。

然而,如果能够及时跟踪废铝价格,就能发现2021年上游原材料端价格涨了非常多,那么公司作为中游利润肯定是承压的。

还有安泰股份(NQ:831063)这家公司,公司下游第一大客户是恒大集团,2020年占公司总营收的22.71%。在2021年公司发生信用减值3.63亿元,主要原因系恒大集团出现债务违约。而恒大事件在新闻媒体上早已被曝光出来,所以此类公司即便在年报尚未公布之前,也应该提起很高的谨慎。

由此可见,公司年报披露前的业绩预判完全是有迹可寻的。想要避开年报雷,我们可以从公司自身质地和公告、同行公司、产业上下游3个维度进行判断。大部分公司通过这三种方法在年报发布前都可以提前避开,从而实现早早溜走,避免暴雷吃面。而对于很多投资者来说,不愿意卖出可能还有一个原因,那就是意识到的时候已经陷入了亏损。到底卖还是不卖,着实很难。一旦发现持仓股票有严重问题,说明自己买入时犯错了,发现错误后减少损失的最好办法就是立即停止错误行为:卖出股票。马上改正错误才能让损失最小化,而不是希望市场错误定价,心存侥幸给更高价卖出的机会。大多数情况下不尽快改正,迎接的将是更大的损失。不要觉得一个公司跌了50%就到“底”了,下跌空间小了;垃圾公司完全可以跌到零,下跌空间还有99.9%,可以在腰斩之后继续腰斩多次。

特别说明:文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、公众号、百度百科等公开资料,本人力求报告文章的内容及观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。

- 1