▍2Q2021 EPS 下滑 14.3%,主要受大修与退税节奏干扰。公司 1H2021 营业收 入 368.7 亿元,同比增长 17.0%,归母净利润 55.0 亿元,同比增长 5.6%;对 应 EPS 0.109 元,同比增长 5.8%。分季度来看,公司 2Q2021 营业收入 197.2 亿元,同比增长 11.0%,归母净利润 31.2 亿元,同比下降 14.9%,对应 EPS 0.06 元,同比下降 14.3%。

▍大修节奏影响短期发电量与毛利率,电价整体平稳。公司 1H2021发电量 1,011.3 亿千瓦时,同比增长5.1%,其中2Q2021发电量526.7亿千瓦时,同比增长0.4%, 增速环比 1Q2021 的 6.3%放缓,主因是 2Q2021 大修总天数同比增长 49 天。 1H2021 公司共完成 11 次大修,2H2021 计划仅再完成 5 次大修,再考虑到参 股的红沿河 5#机组 7 月商运、下半年迎来需求旺季,预计公司 2H2021 电量增 速有望显著提升。公司 1H2021 市场化电量占比 37.9%,同比增长 12.4 个百分 点,市场化部分电价料同比持平,综合电价因此略有下滑,叠加大修次数增加 带来的额外成本,导致售电业务毛利率同比微降 1.3 个百分点至 48.4%。

▍退税放缓导致单季业绩下滑,财务费用大幅节省。公司 2Q2021 单季业绩下滑, 除了发电主营受大修影响、电量与毛利率表现平淡以外,增值税退税在 1H2020 疫情期间同比 1H2019 下滑 2.2 亿元的基础上,1H2021 再度同比下滑 3.9 亿元, 几乎抵消了 2Q2021 财务费用同比节省 4.5 亿元的贡献。考虑到增值税理论上 退税应随着公司电量的增长与机组年限增加而逐步提升,预计下半年退税节奏 将有所回补,带动业绩加速改善。

▍发布中长期装机规划,期待核电重启。公司董事会批准公司《核能产业中长期 发展战略及“十四五”规划》,提出“到 2035 年,核电在运装机规模超过 7,000 万千瓦,在运在建总装机规模全球第一”的目标,较当前公司 2,714 万千瓦的 在运装机体量大幅增长。“双碳”进程下,核电在沿海省份有望加速替代煤电, 成为稳定出力的骨干电源,新机组核准有望提速。在上半年同行中国核电已有 多台机组核准的情况下,期待公司后续陆丰、宁德、防城港等新机组加速获得 核准。

▍风险因素:电力需求与发电量低于预期,上网电价低于预期,增值税退税返还 慢于预期,新机组核准进度低于预期。

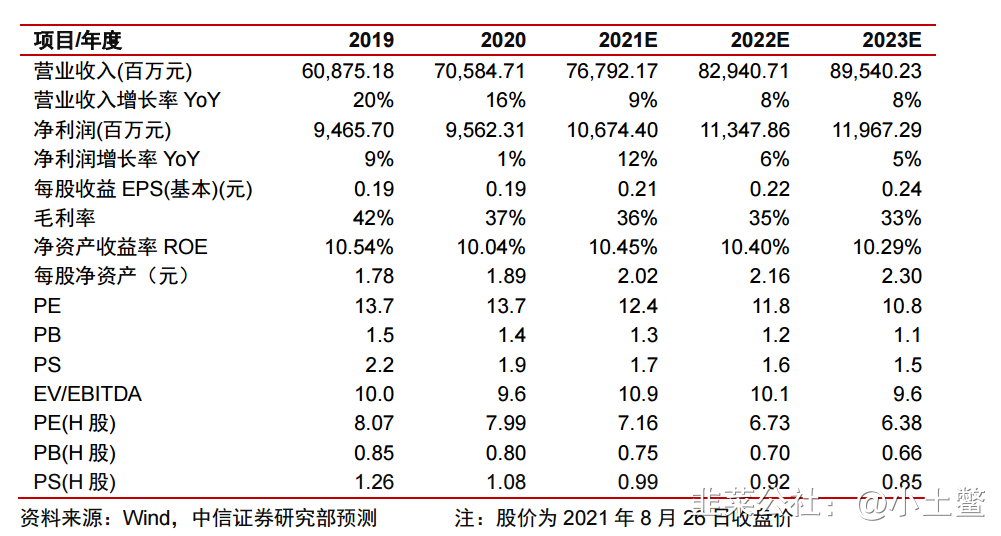

▍投资建议:考虑到公司主营业务进展与业绩符合预期,维持公司 2021-2023 年 EPS 预测为 0.21/0.22/0.24 元,A 股现价对应动态 PE 为 12/12/11 倍,H 股现 价对应动态 PE 为 7/7/6 倍,维持 A/H 股目标价为 4 元/2.7 港元,维持 A/H 股“买 入”评级。

- 1