最近牧原股份信息非常多,在周期下行阶段,企业的负债率和偿还能力备受关注。以下我用客观的数据分析还原企业经营的现状和未来演变。

首先,把最受市场关注的负债情况罗列出来,逐个分析。以3季报为信息点,逐步推演。

一,债务

长期负债:145.1亿

短期负债:187.9亿

应付票据:69.52亿

一年到期的非流动负债:65.12亿

应付债券:93.46亿

以上合计:561.1亿。

应付账款,一半左右是欠大股东的工程款等。这里不做分析,应付账款大说明行业议价能力和地位就高。

那么以9月末为基准,1年内要偿还的债务大概就是187.9+69.52+65.12=322.54亿。这跟中债资信的报告是一致的。

以下先把这322.54亿的债务逐个看。

1,短期借款187.9亿。

短期借款主要是银行的借款,时间一般6个月,最长不过1年。有按月结息,有按季度结息,一般可以展期1次。短期借款的种类很多。短期借款一般除了项目贷款还了后比较难重新贷款,其它的抵押或者信用等贷款基本都能够还款后重新贷出来,而且具备授信额度的企业,这方面就不存在短期借款还了以后就无法重新贷出来的情况。(这主要跟企业信用正相关)。

2,长期负债,主要是银行长期贷款,还款日1年以上的。这不做分析。

3,应付票据69.52亿。

牧原股份的应付票据主要是银行承兑汇票,商业承兑汇票和信用证。主要是前两者。

以上图引用中报数据。比例看是银行承兑汇票略多,商业汇票略少。至于银行承兑汇票和商业承兑汇票的区别网上看看即可。

商业承兑汇票开出的时间至兑付最长6个月,到期企业才兑付。

银行承兑汇票基本就是银行背书的,但企业除了账上必须得有这个钱以备兑付还要保证金(这部分是限制性的)。

因此,商业承兑汇票对企业而言是非常好的一个工具,一般企业是根本无资格开“商业承兑汇票”的。除了资信高,现金流大,还要求产销关系稳定。

也就是说这60多亿,半年内是必须兑付的(2022年3月31号前)。

4,1年到期的非流动负债

详细科目见图(来源于中报)

包含长期借款,应付债券,长期应付款,租赁负债。

谈几个大的数额

长期借款,

也就是有些长期贷款1年内到期要兑付。这个长期贷款到期后是可以重新贷款的,这不用多解释,主要跟银行授信,企业信用和抵押物等相关。

应付债券

中报看应付18亿债券,8月份已经支付18年发行的10亿债券,因此9月底只有1个债券要支付,也就是19年1月发行的8亿债券。

公司目前还有3个债券,其中2个中期票据共8亿,这是2023年到期的。还有一个95.5亿的可转债,6年期。到期是2017年。

租赁负债

租赁负债实际上也就是租土地的钱。过去会计年度不存在“使用权资产”和“租赁负债”两个科目,新的会计准则要求企业设置这两个科目,实际上资产负债表上躺着的这两个科目并不是真的资产和负债,只是反映承租的土地未来要支付的租金等。看中报大概15.4亿左右

5,应付债券93.46亿。

这个是8月发行的6年期可转债。

以上大致是牧原股份的负债构成。

下面略谈资产

资产主要看类现金的流动资产,固定资产无短期变现能力。

牧原最值钱的除了千亿固定资产,就是“存货”和“生产性生物资产”这两块,另外还有预付账款。

一,存货336.8亿

存货有几个明细

看图(来源于中报)

1,原材料,主要是原粮的储备,制成的饲料。

2,库存商品,消耗性物料等居多。

3,消耗性生物资产,猪仔至生猪。

生猪养殖必须提前备料,由原粮加工制造饲料再进行喂食,母猪和各阶段育肥猪所用饲料配方剂量均不一样。中报显示的73.46亿的原材料包含饲料,小麦豆粕等原材料…这是为保证生产连续性储备的原粮和加工而成的饲料,目前的存栏猪每个月就得吃掉30-40亿饲料。因此原粮原则上得前置储备几个月备用以便生产加工成饲料,另外还得提前预付订购原粮(3季报预付账款里21亿便是预付采购原粮款)。那么整体上我们大致可知目前牧原的饲料足够供应3个月的存栏猪连续正常生产,为了保证生产连续性每个月大致要预付20多亿的原粮采购款,实际上如果经济窘迫储备1个月预付1个月也可,只是太紧凑(不到迫不得已不会这样做)。

存货3季度末336.8亿。粗略预计消耗性生物资产大概250亿左右。那么11月份牧原公布存栏3600,母猪400万左右,存栏剔除母猪的生猪大概3200万,9月预计略少100万,那么,大概就是3100万。头均入账价值250亿/3100万=806元。也就是说目前存栏生猪入账成本大概头均806元。

当然存栏猪有大也有小,这样算不客观。那么大致上未来6个月可变现价值是多少?以9月末为基准,10月-3月,6个月,月平均猪价大约15元,15×110×3100万×0.9(平均死淘率)=460亿。

存货总结:未来半年可变现价值远高于入账价值(以9月未基准)。

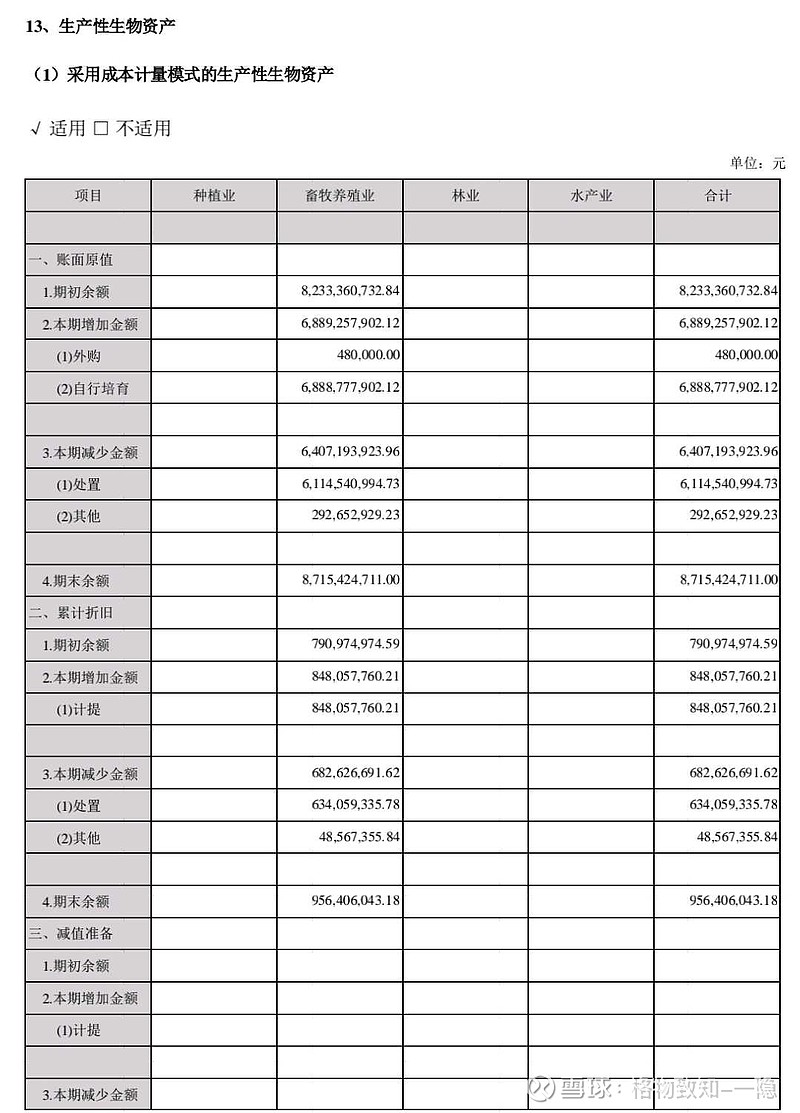

二,生产性生物资产73.64亿

见图(来源于中报)

生产性生物资产,通俗讲就是种猪,有种母猪,公猪,后备母猪。主要是种母猪和后备母猪。中报账面余额77.59亿是由87.15-9.56=77.59而成。这9.56亿是折旧。

我们看3季报,生产性生物资产账面73.64亿元,而3季报大概能繁+后备约400万,那么,存栏母猪头均成本大概就是73.64亿/4百万=1841元。(后备母猪是配种成功后才列入后备母猪类别,一般8个月龄或以上)。

1841元的二元母猪在市场上处于哪个价格水平?

粗略一看,9.30日,全国二元母猪平均43.59元/公斤。按略轻140公斤算,每头也6000元+的价格。当然市场上纯二元母猪比牧原回交自产的二元猪稍微贵,但不至于值1/3的价格,因此,生产性生物资产跟市场公允价格相比明显大幅低估。

三,预付账款21.02亿

指的是预付的原粮采购款,这里不做展开。

四,现金99.5亿

以上4项账面资产加总336.8+73.64+21.02+99.5=512.96亿

存货+生产性生物资产两个资产项目的评估是:目前入账成本远低于行业平均价格,未来可变现价值远大于目前入账价值。

看完负债和资产科目的重要,有了大概了解,我们以下就对经营现金流做分析:

我们首先先把10月—3月半年周期的现金流总支出;

1,维持正常经营所需的现金流,每月约60亿。60×6=360亿

2,兑付债务10-3月大约100亿(包含19牧原01债8亿,半年内到期的债务,短债)。牧原股份调研内容得知2022年1年大概要兑付400亿左右债务。上半年100多亿,下半年200多亿。

3,预付原粮25亿

那么1+2+3=485亿。

总收入:

10,11月营业收入加总138.68亿,12月,1月是出栏高峰期,出栏量预计550万,500万。猪价预计分别是15元,16元。那么12月和1月营收分别是90亿,88亿。明年2-3月价格跌,出栏量预计500万左右,猪价分别14元,13元。那么营收77亿,71.5亿。

10月-3月营收合计约138.68+90+88+77+71.5=465.18亿。

那么未来半年可能出现20亿左右的资金缺口,由于账上有99.5亿的现金可填补,可以预计明年3月前在没有新增融资情况下还掉百亿债务,账上资金还有77.5亿左右。

也就是说以9月末为基准,半年内预计创造净现金流100亿左右,月均20亿。这是比较确定的。

那么明年4-12月的应偿还债务就约300亿。

这个债务在没有新增融资的情况下是非常艰难的。依靠内生创造净现金流是不可能覆盖的。

由此,我们就得看两块融资,一,银行借款。二,中期票据,短期债券。

一,银行借款

前述银行短期借款,长期借款与企业信用,经营规模,授信额度,有无违约逾期还贷,扶持政策等相关。

这块截止目前尚未出现明显变化,目前授信额度650亿,使用额度不足65%。因此大概率未来依旧可以借新偿旧,延续贷款。

二,发债

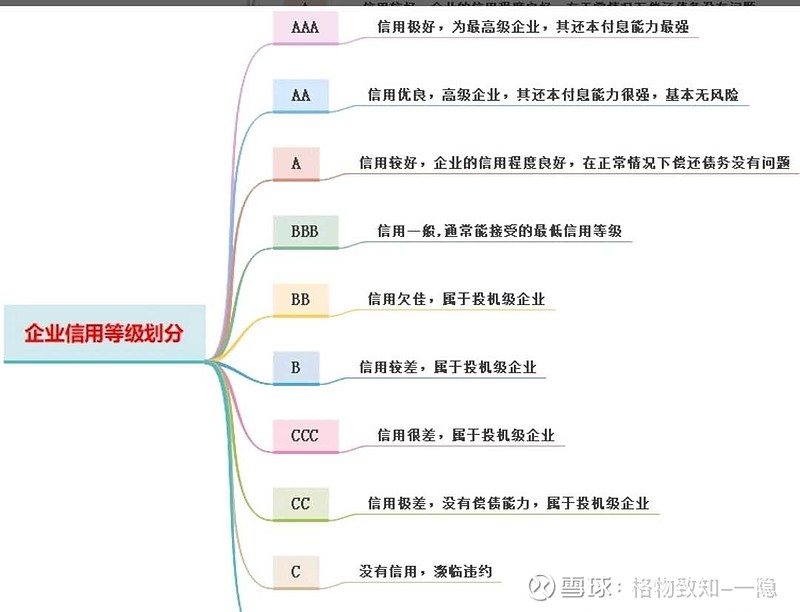

目前市场实际担忧的是这块,在12.07票据事件后,在商业承兑汇票这块上牧原算是出现污点,这个管理层的解释是非常恰当的,几十亿的商业承兑汇票,几百家的子公司,在管理不到位的情况下出现这种纰漏对牧原管理层算是敲了警钟,过后牧原亦邀请票据所指导工作学习,说明这个事情的确是由于操作和管理上出现的,但污点即是污点。于是中诚信给予牧原负面展望也就不足为奇了,但所幸的是维持AA+信用评级,这个信用评级是非常具有重要意义的。

维持AA+意味着仍可以发行短债和中期票据。

短债一般9个月,中期票据一般3年期。

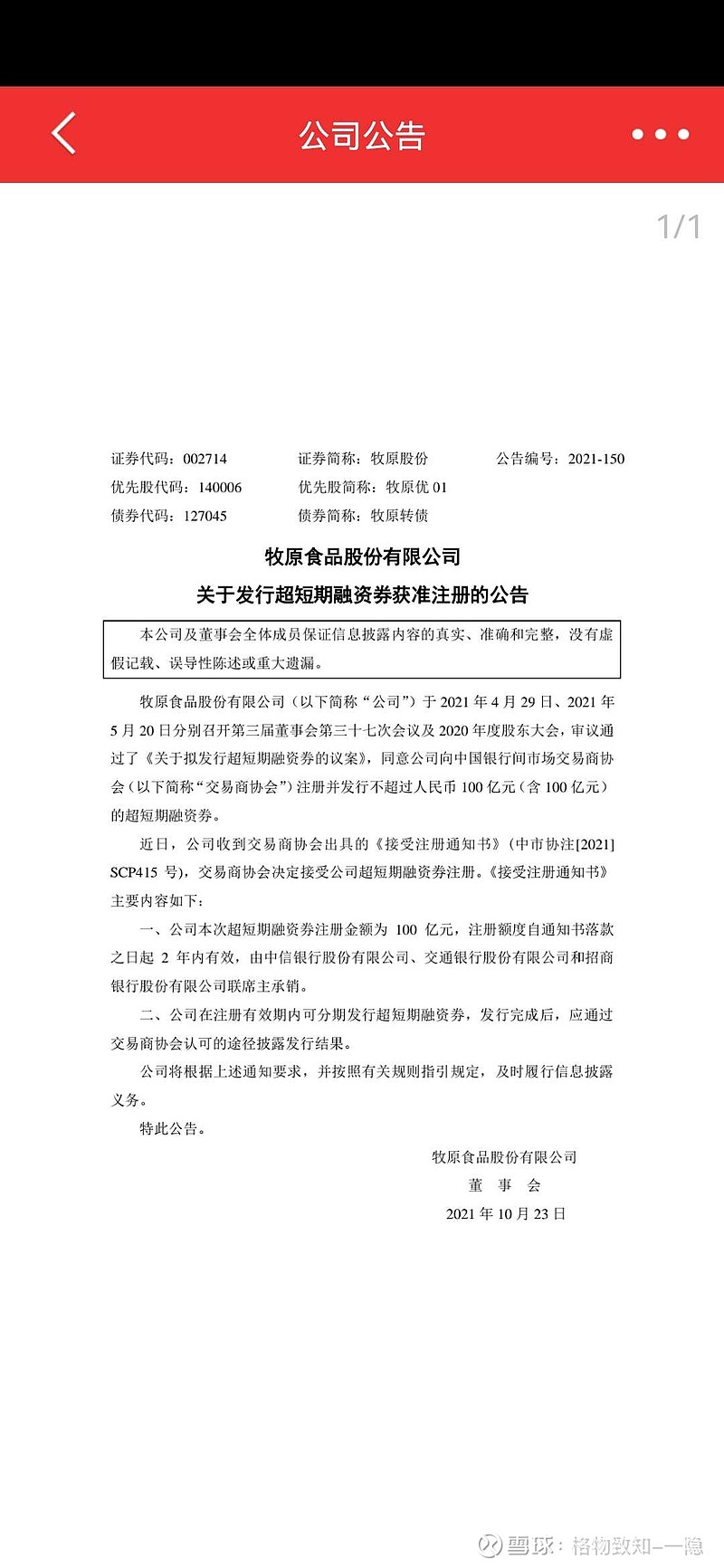

牧原在10月有两个融资通过注册。

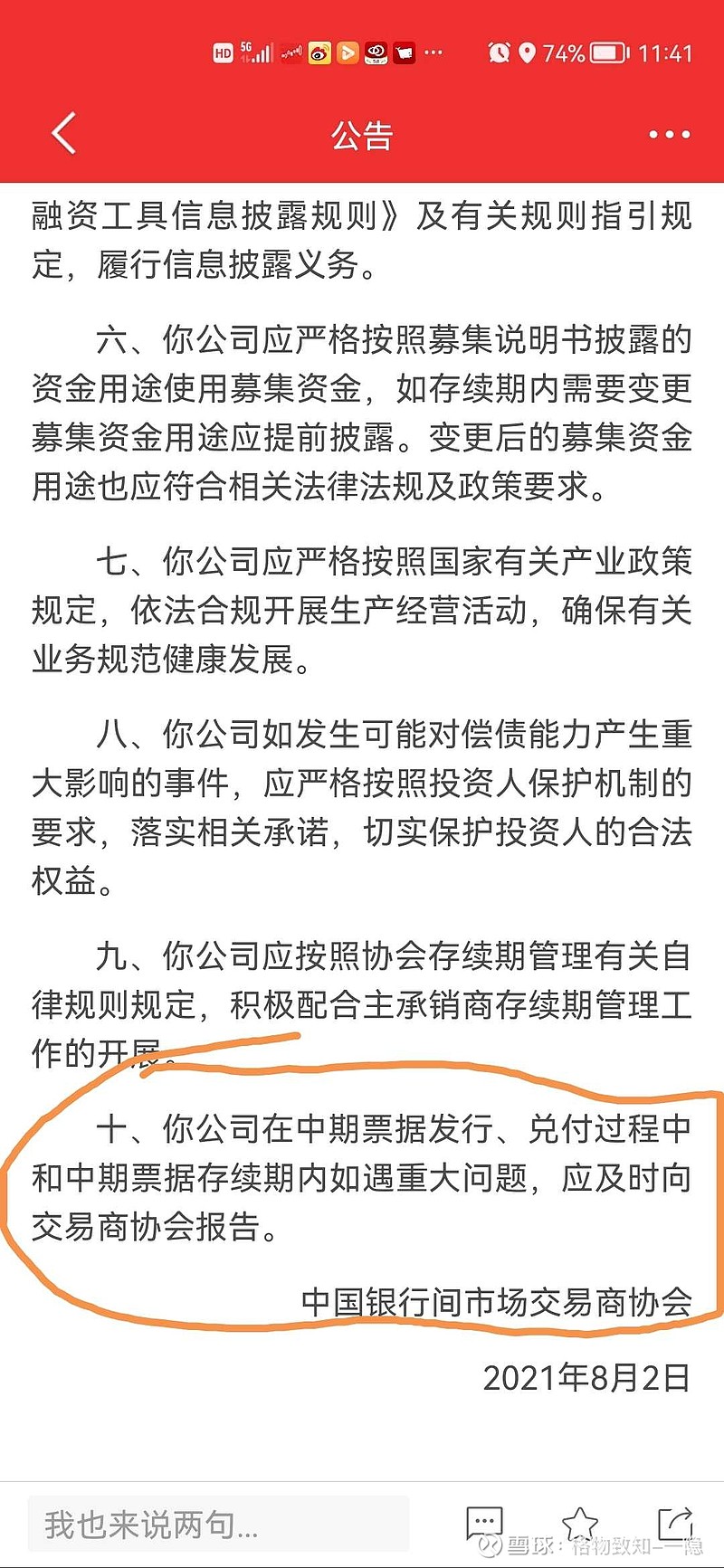

合计130亿。这两个融资对于牧原而言十分重要,可是偏偏出现了管理纰漏,很可能就会因此延迟,为什么呢?再看下图。

意思就是说,发行过程中发生重大问题,需要向交易商协报告。那么商业承兑汇票逾期肯定是一个重大问题,这属于企业没在规定时间内履行兑付义务,属于信用类问题,所以在发行上市场担忧很可能延迟。是不是有种熟悉的味道,去年3.15事件导致的可转债发行延后几个月好像还在昨天。因此,对于发债市场是存在担忧的。

由此,牧原票据事件后的下跌是由第二点导致的。但并不影响第一点银行借款。我主观判断,中诚信仍给予牧原AA+的信用评级,这个发债后续仍会进行,会影响时间,不会影响结果。毕竟发债和中期票据的主要依据仍是企业评级AA+。

由此,我们3个预备方案。

一,中期票据,短期债券1年内发不出来。银行借款仍维持正常。

产生的影响是明年通过短长债和内生现金流维持产能,中性猪价情况下,大致产生200—250亿净现金流,由于屠宰和在建产能所需资金缺口仍大,借款额度增加不大,结果是大部分继续停工,维持7000万生猪产能经营。

二,事件发酵,中期票据,短期债券,银行借款均出现负面因素。

这种情况下,明年资金缺口会出现200亿左右的极端情况。银行授信假设由650亿下降到400亿。由此,股票市值很可能击穿2000亿,由于企业1000亿固定资产+存货+生产性生物资产+技术,不论如何悲观,市值不可能少于1800亿。如此大股东可质押股票市值大概800亿,如此半数抵押拿个200-300亿为企业持续经营问题不大。7000万产能背景下,在现金流稳定下来后,这债务2年内基本结清。这种情况下,已经是到了异常极端了。(这种发生概率非常低)

三,商业承兑汇票事件无发酵,发债延迟但明年2季度后再发。如此,也就对企业经营没有任何影响,在建工程仍会陆续逐步推进,产能继续缓慢爬坡。

以上是一个大致综合分析,内容基本清晰。对于牧原资金链的分析是建立在数据和理性看待上。有人说,牧原就是下一个恒大。我只能呵呵大笑,你们区别在哪里?我这里也谈几句:

牧原的存货变现能力超强,随时兑换现金,等于现金。恒大的地产是否具备变现能力?一个房子卖半年甚至1年都是常态。

牧原融资利率极低,恒大呢?

牧原全力发展主业,资产负债率57.7%,猪企负债率较低。恒大呢?

牧原只要主动停止扩张,未来就是大量现金流回流,依靠内生,不用外部融资就是获得每年几百亿净现金流,恒大呢?

有些人,我不想与之辩驳,天下熙熙皆为利来,天下嚷嚷皆为利往