有色行业4月投资策略:全球商品牛市有望延续,不惧股价短期调整

价投行者(莫李广)

中线波段

2021-04-09 23:09:43

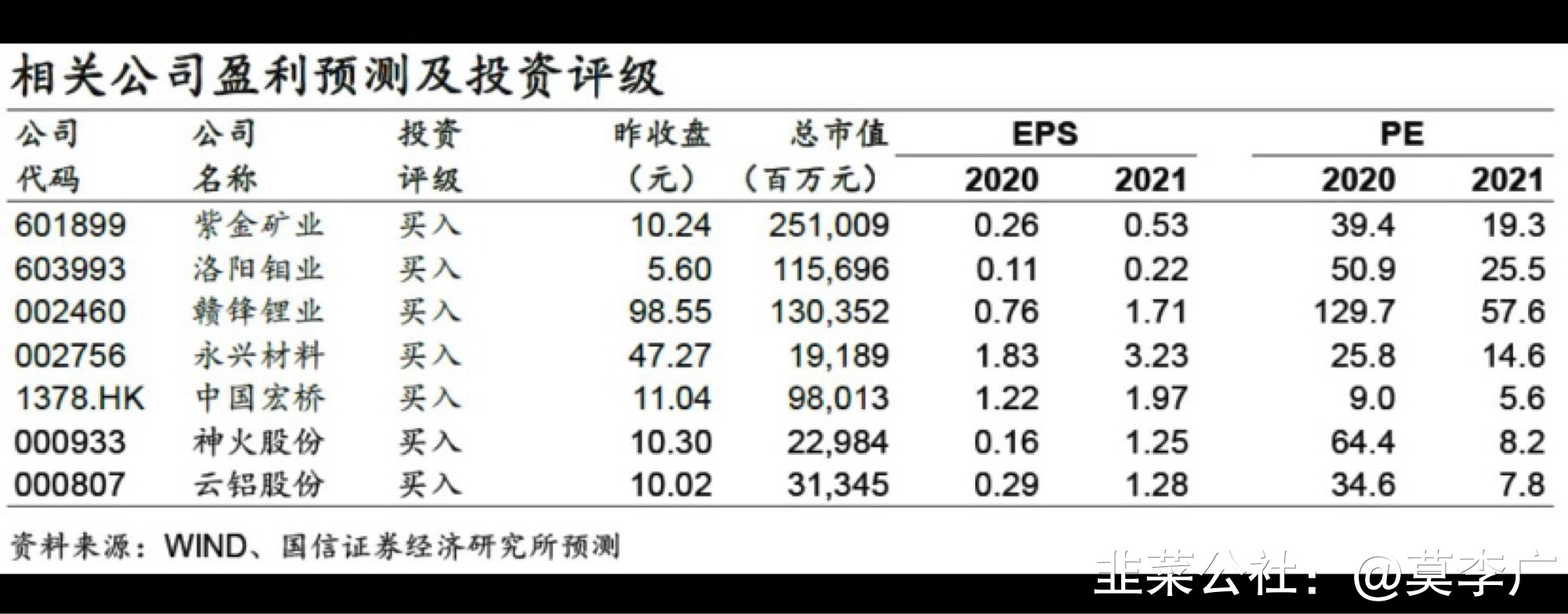

市场回顾:商品价格高位盘整,但股价明显回调3月份美债收益率快速上行,工业金属价格重新回到盘整通道,有色板块龙头企业股价集体出现大幅度调整。但站在目前时间点,我们认为一方面商品价格还维持在高位,另一方面核心资产股价出现明显调整,前期高估值快速消化,配置性价比逐步凸显。工业金属:二季度消费旺季,库存拐点已现铜:3月伦铜围绕9000美金/吨附近震荡,价格重心略有下移。国内铜矿供应依旧偏紧,现货加工费降至35美金/吨以下的历史极低位置。预计随着二季度中国冶炼厂检修增加,铜精矿加工费可能会有所反弹。铝:3月份沪铝价格在17000元/吨上方盘整,铝锭抛储传言压制了铝价进一步上行的动力。截至4月初国内铝锭库存125.1万吨,有见顶回落迹象,从往年规律来看,铝锭也即将进入旺季去库阶段。“碳中和”政策目前作为市场热点,电解铝行业有望从供给端继续推动价格上涨。锌:3月份沪锌价格在21000元/吨上方盘整。锌是节后基本金属中最早去库存的品种,当前库存处于往年同期低位。预计受内蒙古能耗双控和精矿加工费偏低影响,未来1-2个月精炼锌产量可能不及预期。锂:“抢矿大战”加剧,锂精矿价格开始启动目前国产电池级碳酸锂报价已接近9万元/吨,现货市场供应仍然紧张,锂精矿价格也开始启动,现货市场报价已快速上调至580美金/吨。本轮主要由需求主导驱动的碳酸锂行情,之后有望叠加锂矿价格启动,推动碳酸锂和氢氧化锂价格共振,行业景气度有望持续提升,利好国内核心锂盐加工企业,特别是有上游原料布局的企业利润弹性会更大。稀土:价格有望维持高位盘整3月镨钕价格短暂回调之后盘整运行,另一方面铽价大涨导致下游对镝需求增加,所以氧化铽价格下行,氧化镝价格继续上涨。进入二季度,我们认为稀土氧化物供应仍然会维持偏紧格局,下游迎来需求旺季,对稀土原料需求增加,稀土氧化物价格有望维持高位盘整的态势。本轮稀土涨价是由需求驱动,叠加供应刚性共同作用的结果。推荐标的:紫金矿业、洛阳钼业、赣锋锂业、永兴材料、中国宏桥、神火股份、云铝股份 风险提示:宏观经济超预期下行;中美关系恶化导致商品价格波动有较大不确定性;供给增加超预期

风险提示:宏观经济超预期下行;中美关系恶化导致商品价格波动有较大不确定性;供给增加超预期

风险提示:宏观经济超预期下行;中美关系恶化导致商品价格波动有较大不确定性;供给增加超预期

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

紫金矿业

S

赣锋锂业

S

云铝股份

工分

7.50

转发

收藏

投诉

复制链接

分享到微信

有用 4

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(2)

只看楼主

热度排序

最新发布

最新互动

- 1