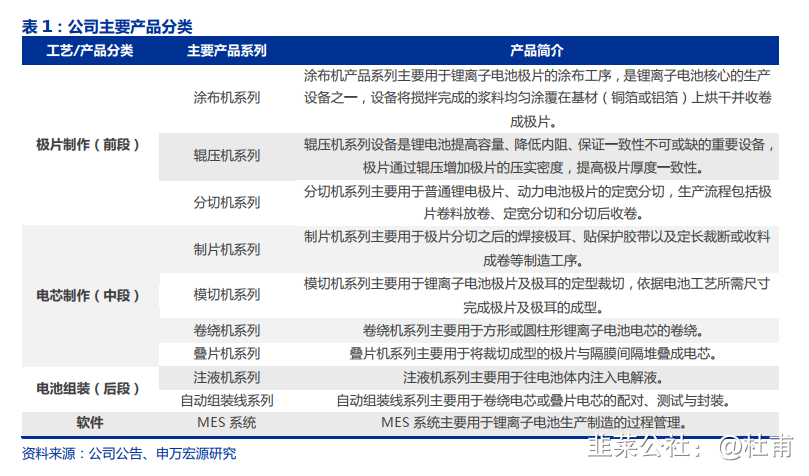

公司成立于 2006 年,致力于锂离子电池自动化生产设备研发、设计、制造、销售以及服务,是业内第一家推出锂电池智能生产线整线方案的提供商,为客户提供自动化生产布局、工艺实现、动力辅助、环境控制等整体解决方案。公司主要产品包括涂布、辊压、分切、制片、卷绕、模切、叠片、注液、自动组装线等系列核心设备,应用于锂离子电池生产的前、中、后工序段 。

主要产品

公司主要产品包括涂布机、卷绕机、制片机、分条机、叠片机、辊压机以及模切机,分别占 2019 年营业收入的 31.30%、23.12%、7.06%、6.65%、3.54%、3.40%以及 1.79%。其中涂布机和卷绕机两项业务收入约占公司营业收入的 54%,是公司的主要收入来源。2016-2019 年,涂布机及卷绕机营业收入皆呈现快速增长的趋势。2016-2019 年,涂布机营业收入由 1.36 亿元增长到 5.23亿元,3 年 CAGR 为 56.67%;卷绕机营业收入由 2.17 亿元增长到 3.86 亿元,3 年 CAGR为 21.24%,主要系公司的涂布机和卷绕机等核心设备进入国内外一流客户供应链,品牌知名度和美誉度持续提升,市场地位和品牌优势不断巩固。

前段的涂布机市场,赢合科技和璞泰来已成为宁德时代的主要供应商。在中段市场,卷绕机和叠片机的核心供应商以赢合科技和先导智能为主。其中,先导智能作为行业龙头,产品性能已达到国际的领先水平,成功进入宁德时代、LG 化学、三星 SDI 等全球龙头动力电池企业的供应链。后段分成化容柜的核心供应商包括先导智能。随着国产锂电设备性能的提升,中国锂电设备企业逐渐被全球龙头动力电池企业所认可,国产锂电设备正在走向国际化 。

公司是国内锂电设备优质供应商,受益下游动力电池产能扩张。我

0.98 元/股,当前股价对应 PE 为 57 倍、41 倍、32 倍。

- 1