本文多数内容来自于开源证券的《人民币贬值预期+ 海运 价格回落 背景下的出口产业链投资机会解析》。

汇兑损益是人民币汇率变动直接影响的集中体现,融资与经营活动创造的外币资产和负债,在折算人民币过程中因汇率变动而产生汇兑损益。

一、汇兑损益的概念

汇兑损益亦称汇兑差额,就是由于汇率的浮动所产生的结果。企业在发生外币交易、兑换业务和期末账户调整及外币报表换算时,由于采用不同货币,或同一货币不同比价的汇率核算时产生的、按记账本位币折算的差额。

计算公式为:期末汇兑损益=(上期末外币账户余额-本期外币账户借贷方发生额)*期末汇率-上期末外币账户化为记账本位币的余额-本期外币账户借贷方外币账户化为记账本位币的发生额

基本上可以看出一是受交易金额的影响,二是受汇率波动的影响。

二、汇兑损益怎么影响上市公司利润表

对于非本币的货币性资产及负债,无论实际偿还进发生了汇兑损益,还是尚未偿还,根据月末汇率变化折算为人民币币时产生了汇兑损益,根据会计准则的要求,都会记入到上市公司当期的财务费用中,从而影响到当期利润表的净利润。

从行业来说,人民币对美元汇率的贬值,会对拥有美元债务较多的上市公司较为不利,因为未来需要用更多的人民币去购汇解决,从而产生更多的支出,加大财务费用的开支。而对拥有美元资产较多的企业则非常有利,可以坐享美元升值带来的等值人民币的增加,形成汇兑收益,增加企业的净利润。

二:人民币贬值与汇兑损益的关系

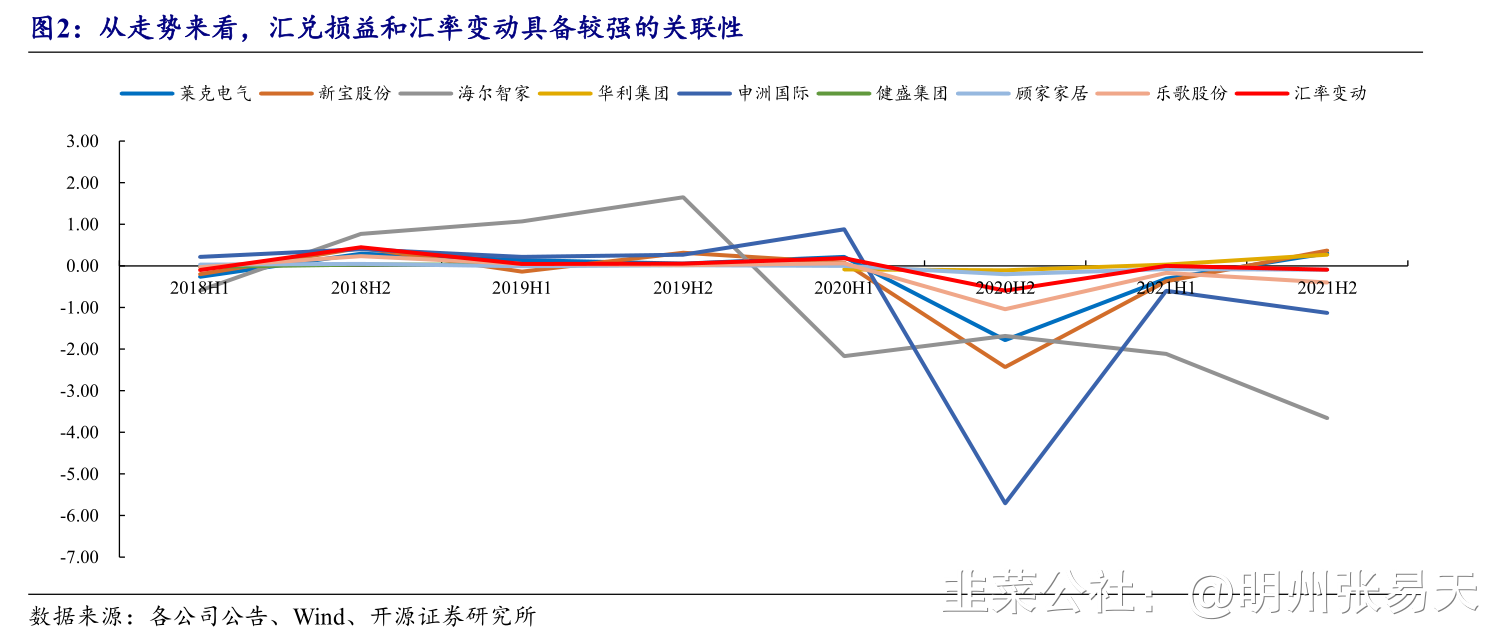

从人民币贬值与汇兑损益相关性历史复盘来看,汇兑损益和汇率变动具备较强的关联性, 探究的逻辑如下:

(1)根据各公司半年报、年报披露的汇兑损益数值计算得出半年度的汇兑损益,结果中正数表示收益,负数表示损失。根据每年“1 月初、5 月末”和“6 月初、12月末”的美元兑人民币汇率数值计算出半年度汇率变动值。

(2)计算半年度汇兑损益和汇率变动值之间的相关系数。结果显示,各公司的汇兑损益和汇率变动的相关系数均为正数(其中少数公司对应的相关系数值较小或因公司汇兑损益影响因素较多等),这表明当 美元兑换人民币汇率上升时(汇率数值变大),同期公司的汇兑损益大概率上升,公司汇兑项目将从人民币贬值中受益。

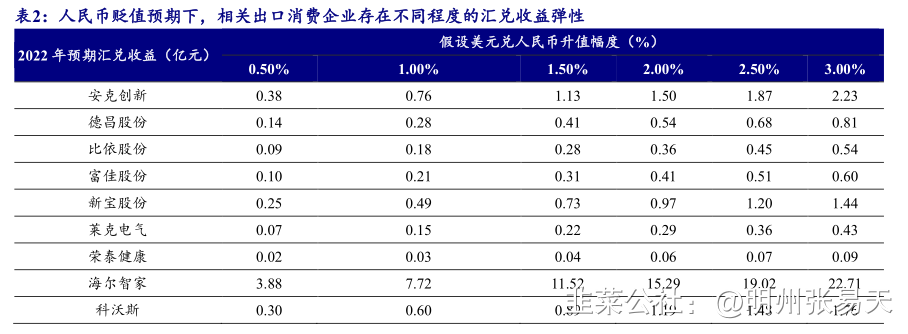

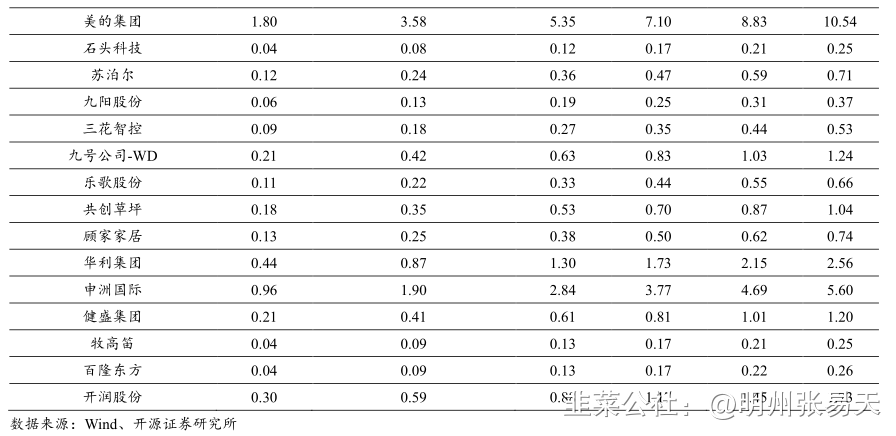

进一步测算人民币贬值对相关公司汇兑收益的弹性。我们假设汇兑损益主要来自于报告期期末按即期汇率折算的美元货币性收入与报告期内按发生时即期汇率折算的美元货币性收入之间的差异(为简化测算,不考虑由应收账款以及其他外币收入等带来的汇兑损益),中性预期 2022 年美元兑人民币涨幅约 1%(期末美元兑人民币涨幅较报告期内美元兑人民币平均涨幅的比例), 预计能够为相关出口消费公司带来 来 0.02-7.72 亿元不等的汇兑收益弹性。

值得注意的是,部分企业例如美的集团、海尔智家等测算的汇兑收益较报表披露口径差异较大,我们认为主要系其影响汇兑损益的因素较多,包括以外币结算的原材料采购、下游客户根据汇率波动调整价格、公司进行外汇套期保值等扰动因素,因此本次测算的汇兑收益弹性仅作为参考,并不代表我们对公司 2022 年真实汇兑损益的预计。

四、依据汇兑损益能直接选出长期优质标的么

先给答案:不能。

由于之前各种关系,疫情啊,老美放水啊,人民币/美元大幅升值,很多出口占比较高的企业由于汇兑而造成的损失大幅增加,严重影响了利润增速,不少原先能有20-30%利润增长的公司直接变成个位数增长乃至同比下滑,市场对于这些股估值杀得特别猛。而一旦人民币开始走弱,那么这些企业利润的拐点就会出现,估值也会恢复。这是我之前的逻辑,也是选股的一些想法,就看到了汇兑损益这个科目。

但还有一个因素影响这个财务项目,便是“量”。比如说你公司因为人民币贬值受益,但是产品没卖出去,收的美刀少了或者造成亏损了,便得不偿失了。

而且会计科目的统计是有时间点的,比如说,五月一个月,人民币又升回去了,到六月中报的时候,汇率回到了去年底那个数,那之前的推演就毫无意义,逻辑全部推翻。中报里的汇兑损益还是平平无奇。

所以,依据汇率想着一些企业可以通过汇兑损益大幅翻盘来长期投资,没什么太大的逻辑,关键是他的产品是否依旧畅销,也有的因为疫情减少生产与出口的呢。干错标的了,直接给带坑里。

还有,如果有短期判断汇率波动的能力,直接干期货来钱会更快。

五、开源证券的几个选股逻辑

基于此我们提出三点投资主线:

(1) 海外产能布局完善,能够较好抵御国内疫情反复风险的优质出口代工企业,推荐华利集团、申洲国际、开润股份;

(2 )所处赛道具备较好成长性 ,具备较强内生增长能力的优秀自有品牌出海企业,推荐石头科技、极米科技、科沃斯、JS 环球生活;

(3 )产能主要位于国内,但是下游订单可预测性较强的企业,推荐逐步布局海外产能的德昌股份以及顾家家居。但是对于产能主要位于国内并且下游订单可预测性较弱的企业,我们认为当前时点业绩存在不稳定性,给予谨慎观望态度。

关键还是量的问题,赛道是否景气,东西卖不卖的出去,产能能不能跑起来,这影响是关键。

- 1