(关注原因:短线。储能板块细分领域,目前机构覆盖较少,后续有望得到机构持续关注。)

一、事件刺激:10月31日上证报报道,储能温控行业近期获机构密集调研。今年7月,国家发改委、国家能源局发布关于加快推动新型储能发展的指导意见,其中提出到2025年新型储能装机规模将达到30GW以上,较2020年的3.28GW提升约10倍,年复合增长率超过50%。

1)新能源电力发展背景下,储能规模有望显著增长。据IHS预测,到2025年,全球电池储能系统累计装机量有望达到64.3-179GWh;同时,伍德麦肯兹预测,到2030年全球储能装机容量将达到741GWh,中国市场储能部署容量将达到153GW,截至2019年底我国电化学储能装机规模约为171万千瓦,仍处于探索性发展阶段,随着电化学储能装机容量增长,储能热管理市场需求将逐步释放。

二、储能安全提升热管理市场:储能系统中聚电池数量多,且电池容量和功率较大,储能系统架构设计导致易产生产热不均匀、电池间温差较大、温度分布不均匀等问题,进而可能导致一些电池的充放电性能变弱和寿命和容量下降,严重时会引发热失控造成火灾事故。据索比光伏网报道,2021年8月特斯拉位于澳大利亚的电池储能项目基地发生火灾,引发市场对储能安全的关注度提升。储能热管理作为储能安全的重要保障举措,随着未来市场对储能安全管理的重视程度不断提升,市场需求有望显著增长。

三、储能热管理分类:储能热管理技术包括空冷、液冷、热管冷却、相变冷却四类技术工艺。根据《大容量锂离子电池储能系统的热管理技术现状分析》,热管冷却的技术原理为依靠管内冷却介质产生相变来实现换热,相较于液冷系统,相变过程可吸收或释放大量的热,散热效果更好。考虑性价比因素,热管冷却技术较适合于快充电池系统、调频储能系统等锂电池系统。当前,储能热管理仍以风冷、空冷技术为主,液冷、热管冷却技术或为未来发展方向。

1)目前通信基站、新能源电站的温控设备主要采用风冷或液冷方案,单GWh液冷、风冷方案价值量约0.5亿、0.3亿,在储能系统成本占比约3-5%,价值量较高。整体看当前风冷方案占比较高,可能主要系通信基站等应用领域推广更快,通信基站中的储能系统功率密度相对较低,对温控设备要求较低,因此大量在数据中心温控领域采用的风冷方案应用到该领域。未来随着新能源电站、离网储能等更大电池容量、更高系统功率密度的需求起来,据产业一致反馈,液冷方案占比将快速提升,目前宁德时代正在推广户外液冷电柜。其优势主要是靠近热源、温度均匀、能耗低,同时也比风冷更适合户外的环境。随着新型储能快速发展,储能热管理领域将迎来高速增长。

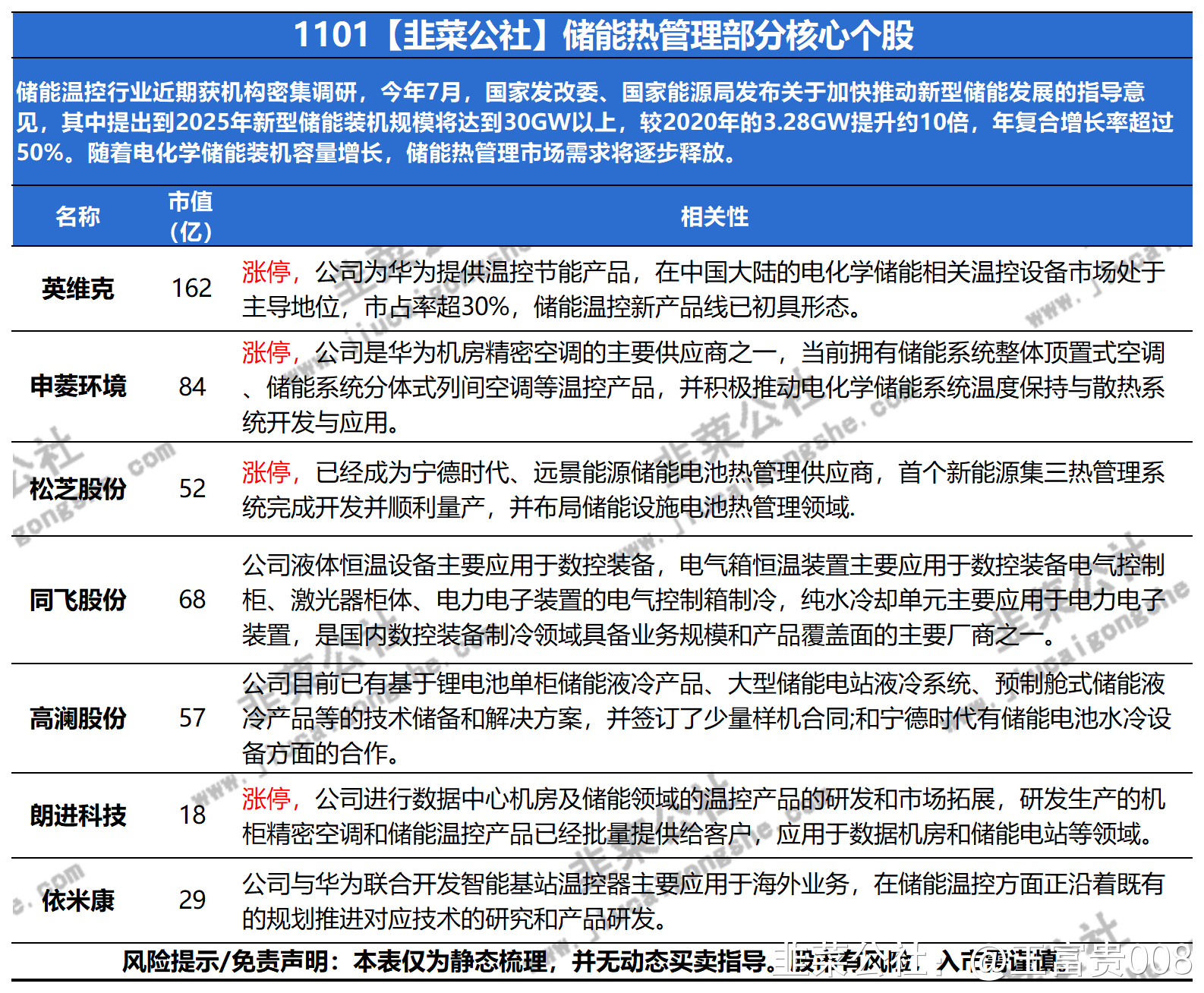

四、相关个股:

(部分资料来自上证报、招商证券、中泰证券研报)

- 1

- 2