东尼电子:碳化硅后起之秀

(关注原因:中线,公司定增用于碳化硅获批,有望加速量产)

1、碳化硅业务介绍:

2019年年报就已表示在研项目包括碳化硅衬底材料,主要研发6英寸导电型碳化硅衬底材料。

公司于2021年5月18日披露《东尼电子2021年度非公开发行A股股票预案(修订稿)》及相关公告,拟通过非公开发行的方式募集资金总额不超过4.67亿元,其中3.27亿元投资于年产12万片碳化硅半导体材料项目,1.4亿元用于补充流动资金,该项目建设期36个月。

在回复证监会的询问函中,公司表示公司投入大量资源用于碳化硅半导体材料的研发,已熟练掌握关键工艺环节的核心技术,能够有力保障下游客户需求,高效提供解决方案。且突破以下几项关键核心技术:

1)独特黏贴籽晶技术,能够将胶均匀固化于籽晶黏贴面,使得高温晶体生长时,背面导热性一致,避免籽晶背面腐蚀导致缺陷延生,进而降低基面位错螺旋位错与微管数量,并且已开发黏贴籽晶的量产设备,有效降低人员操作水平的依赖性,有效提高晶体质量一致性及良率。

2)独特籽晶黏贴胶水配制,拥有自主调配碳胶技术,提高胶水一致性与利用调配配方使籽晶接触石墨时,导热性更均匀,能够避免应力缺陷与小角度缺陷的产生。

3)已开发完成石墨热场表面涂层技术,开发出耐腐蚀、高温不剥离、成本低的表面涂层,厚度可达30微米以上,降低晶体生长时石墨热场挥发造成的组成偏移及杂质浓度,有效提高半绝缘碳化硅晶体的纯度及电阻率,并实现石墨热场重复使用,降低量产成本。

4)独特衬底加工技术,利用特殊研磨制程,能够快速修复衬底翘曲度与平整度,得到高品质衬底面型,提高后段外延曝光良率与提升一致性。

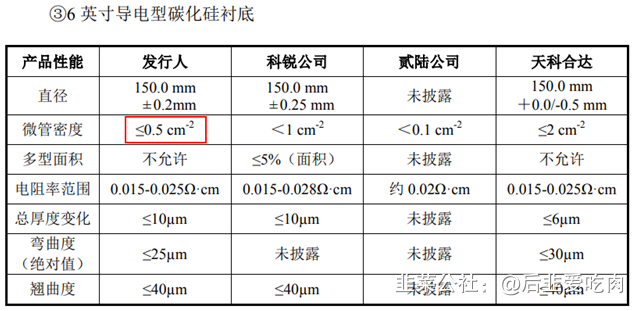

同时公司表示,与其他同行业公司比较,发行人研制的碳化硅半导体材料表面检测与电阻,均能达到业界水平;MPD(微管位错)可达到<0.2/cm2;TSD(螺型位错)可达到86/cm2,TSD在芯片制成中严重影响器件良率;目前发行人试产衬底产品在衬底致命缺陷(MPD,TSD)两个指标上均有优势。

而这个数值,在山东天岳的招股说明书中,如下所示

8月20日,公司公告经营范围拟增加“碳化硅半导体材料的生产”等。

9月15日公司公告收到中国证券监督管理委员会出具的《关于核准浙江东尼电子股份有限公司非公开发行股票的批复》,定增获批。

10月28日公司接受调研时表示,公司碳化硅晶体的生长采用物理气相输运(PVT)法。

公司6寸碳化硅长晶技术主要来源于美国、日本,研发团队来自台湾,主要由两位台湾的博士牵头,曾任职于台湾中央研究院物理研究所,长期致力于材料科学与晶体技术研究,擅长晶体材料生长与精密切磨抛加工,具有二十余年的产品研发和量产导入经验。曾赴日本学习碳化硅衬底制造技术,在晶体材料领域具有深厚功底。

公司碳化硅半导体材料项目尚处于研发打样阶段,公司将针对下游优质的外延片生产厂商及其他第三方机构进行送样,加速产品验证进度,并根据验证情况推进后续的量产。

但近期流传的一份纪要中显示,公司董事长称碳化硅、第三代半导体材料:本来预期五月份量产,但与公司副总沟通后,尽量到春节前量产,目标年底前拿到订单,朝着美国的产品品质努力。力争做到一年生产12万片、三年内达到32万片的产能,争取三年内做到碳化硅行业的市场前三;公司目前欠缺的是相关机构的检测报告。

目前行业内碳化硅公司,露笑科技的产能规划为24万片导电型6英寸碳化硅衬底+5万片外延片,今日291亿市值,公司规划12万片6英寸导电型碳化硅衬底材料,目前74亿市值。

2、其他业务介绍:

公司生产的产品主要应用于消费电子、医疗、太阳能光伏、新能源汽车四大领域,其中

超微细导体、复膜线、无线充电隔磁材料等主要应用于消费电子行业,客户有苹果等知名企业;医疗线束主要应用于医疗行业,客户有迈瑞医疗;金刚石切割线主要应用于蓝宝石及硅片切割,光伏行业客户有晶龙集团、晶科能源等;极耳主要应用于新能源汽车行业,主要客户为万向一二三等,公司预计明年成为国内最大极耳生产商。

3、风险提示:

技术风险、碳化硅送样检测需要时间、量产合格率等风险

(相关资料来自公司公告等信息)

参考

- 1