吹票不仅从基本面考虑,更从市场考虑

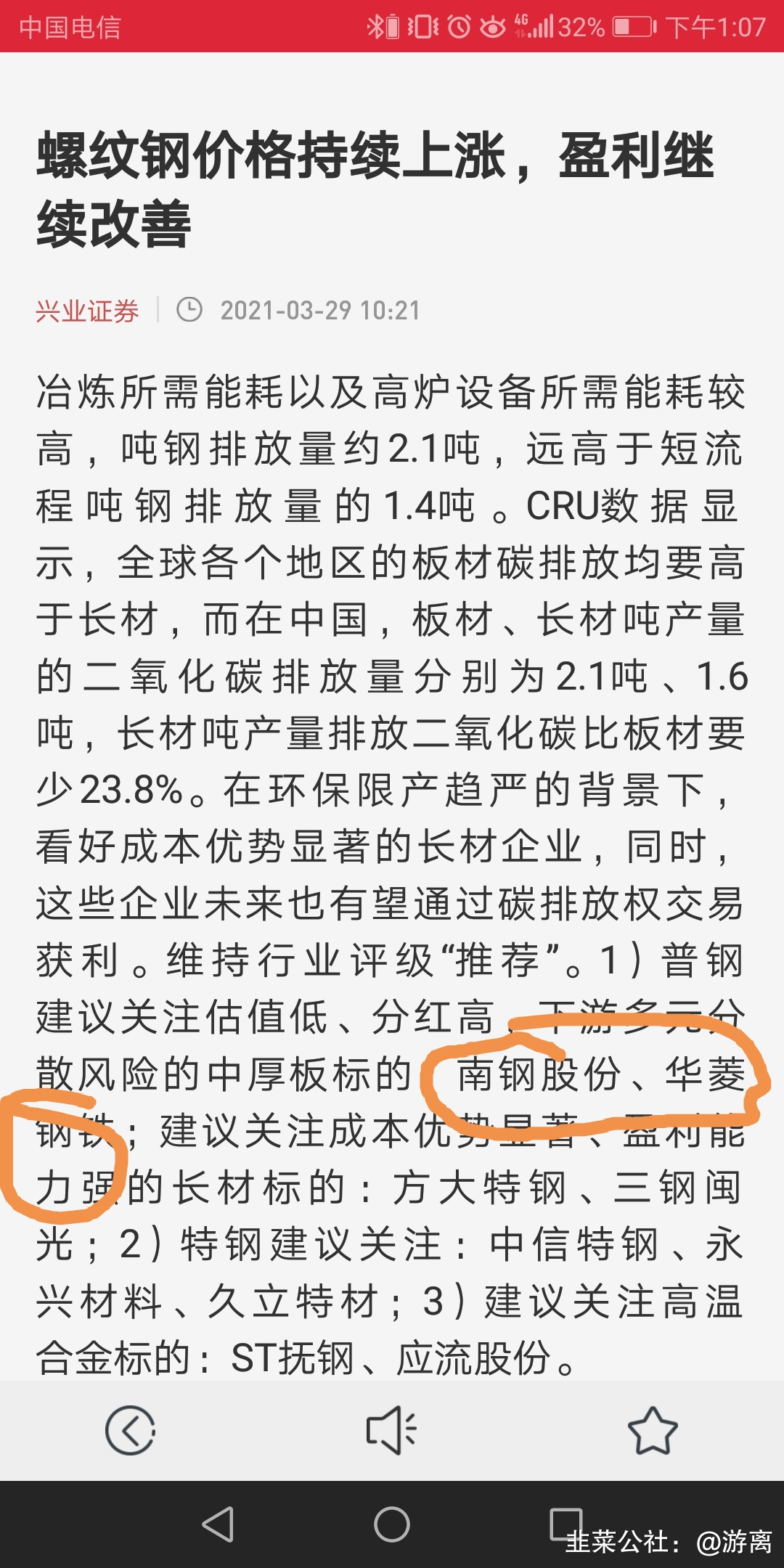

南钢股份,高管增持,期货新高,唐山限产逻辑被部分验证,板块调整到位,碳中和分支,研报推出,空间向上20保底,套牢盘少,流通ok,第一个出业绩,业绩不错,相比华菱更有预期差,一个字,好!

研报摘要

基于20年公司产品实际产量、均价等对预测数据进行调整,我们预计公司21-22年EPS为0.62/0.76元(前值0.59/0.69元),引入23年EPS为0.82元。可比公司PB(21E,Wind一致预期)均值1.1倍,给予公司1.1倍PB(21E),BPS(21E)为4.23元,目标价4.65元(前值3.98元),维持“买入”评级。

公司正在加大先进钢铁材料的研发和推广,在部分细分市场发展势头较好,例如清洁能源用钢在部分重点行业占有率超过90%(据20年年报)

我们预计公司21-22年EPS为0.62/0.76元,引入23年EPS为0.82元,维持“买入”评级。 20年先进钢铁材料毛利率、对毛利贡献占比均同比提升 20年公司钢、材产量分别为1158、1021万吨(yoy+6%、+3%),其中先进钢铁材料销量156万吨(yoy+14%);20年公司钢材出口78万吨(yoy+55%)。钢材均价3855元/吨(yoy-2%),其中先进钢铁材料4808元/吨(yoy-3%);钢材吨毛利519元/吨(yoy-13%,因运费调整至成本,扣除后yoy-6%),毛利率13.5%(yoy-1.8pct,扣除运费后yoy-0.7pct),但先进钢铁材料毛利率实现同比上行,20年为14.9%(yoy+1.2pct),实现毛利11亿元(yoy+19%),在钢材毛利占比21%(yoy+5pct)。20Q4,钢材销量267万吨(yoy+11%、qoq-1%),均价3917元/吨(yoy+6%、qoq+1%)。 20年降本7.97亿元,部分平抑净利率下滑幅度 20年公司销售毛利率10.9%(yoy-2.4pct),20年期间费用率为4.5%(yoy-0.5pct),其中销售费用同比-52%,主要因一票制运费重分类至成本;20年销售净利率6.0%(yoy-1.0pct)。另外20年公司积极开展降本增效,合计降本7.97亿元,其中工序降本5.36亿元。20Q4销售毛利率7.6%(yoy-3.9pct、qoq-3.8pct),销售净利率5.7%(yoy+1.0pct、qoq-0.6pct),净利率同比上行部分因前述运费调整在Q4集中体现。另外,20年公司拟每股派现0.25元,现金分红率53.8%,股息率6.7%(3.26收盘价)。

- 1