$春雪食品(SH605567)$ 因为它除了不养鸡,鸡相关的事都做,我们姑且称它为做鸡的。

一、业务模式

做鸡生意的上市公司,业务模式大概分两种:自养鸡和他养鸡。

1.自养鸡:以圣农发展为代表的,从祖代鸡、孵化、毛鸡、养殖、屠宰、加工全产业链覆盖,包括但不限于饲料、疫苗等生产/采购等。同类模式公司还有凤祥股份、仙坛股份等。

2.他养鸡:以春雪食品为代表的,全产业链除了养殖外包给农户外,其他都涉及。同类模式下的公司还有湘佳股份(湘佳以黄羽鸡、土鸡为主,毛利较高,春雪和它没有可比性)。

从业务模式看,自养鸡模式流程可控度高,规模化、工厂化产能提升快;后者在养猪行业代表是温氏股份,作为前龙头老大的温氏,在这一轮猪周期中产能扩张速度明显掉队了(可能是公司保守的经营策略,原有模式的约束也是重要因素之一)。猪和鸡没有太大可比性:生猪出栏大概6~7个月,加上催情育种时间长点,且越高等的生物体繁育越复杂,技术含量高;白羽鸡出栏周期42天左右,差不多相当于割一茬韭菜(30天左右);所以前者会形成猪周期,鸡除了禽类疫病影响,很少有自发的周期性(猪周期中作为替代品,也一定的联动性:这轮猪周期中,鸡价也是在翻倍和腰斩中来回波动)。

他养鸡模式的湘佳股份,在业务布局中也有自养的布局和规划;从募投项目和未来规划看看,春雪食品尚未明确计划自养鸡,还在前后两端加力。

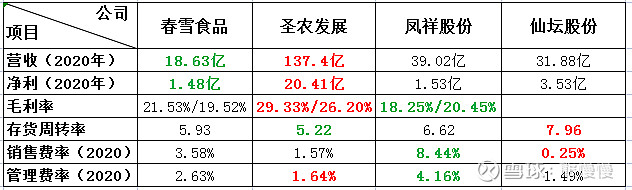

二、主要数据对比

三、风言风语

1.负债率高于同行业;2.供应商“0人”公司(社保员工0);3.买资产冲业绩等等。农业股容易出幺蛾子,风言风语也要列为参考项。

总结,模式一般、经营一般(出口占比逐年提高,主要是日韩,公司在山东--一衣带水,算一个亮点)、客户群体比之圣农的麦肯,公司的德克士落下风;公司调理品(类似预制菜,半加工)占比较高,勉强算一个亮点;整体一般般,较难给高估值。

附件、招股书摘要:

发生疫情的风险

公司主要生产经营环节包括委托养殖商品代白羽鸡,在饲养过程中可能会出现如新城疫、H7N9 等疾病。委托养殖是公司所处行业中普遍采取的模式,虽然自本公司成立以来,委托养殖过程中未爆发过疫情,但公司仍然面临委托养殖户养殖的活禽感染疫病的风险。截至本招股说明书披露之日前五年,2016 年国内出现了 H7N9 疫情,虽然在此轮疫情中,公司养殖场所在区域未爆发有关疫情传播,但疫情发生期间因消费者恐慌影响下游消费市场,公司鸡肉销售也受到一些影响,2017 年上半年公司收入同比略有下降,下降约 14.03%。

原材料供应风险

公司主要产品的销售成本中饲料成本占比较高,饲料的主要原料是玉米、豆粕,占饲料成本比例约 70%。随着公司生产规模的扩大,对玉米、豆粕等原材料的需求将持续增长。

雏鸡价格波动风险

雏鸡是公司重要的生产要素之一,雏鸡的采购价格将直接影响公司的生产成本和盈利水平。报告期内各期,雏鸡单位采购价格分别为 4.12 元/羽、8.01 元 /羽、2.67 元/羽,价格波动较大。

委托养殖的风险 (温氏?:干不赢规模化养殖,弹性不够,稳定性良好)

为有效控制鸡肉食品的质量安全和主要原料供应的稳定性,公司采取“五 统一”管理下的“公司+基地”委托养殖模式。公司负责统一供应雏鸡、统一供应饲料、统一供应疫苗药品、统一技术服务、统一回收商品代肉鸡;养殖户负责鸡只的饲养管理。公司与养殖户签订了委托养殖合同,明确了双方的权利义务。

根据大华会计师出具的 2021 年 1-6 月审阅报告,虽然公司 2021 年 1-6 月的 营业收入较 2020 年同期有所增长,但受玉米、豆粕等大宗原材料价格上涨的影 响、生鲜品市场低迷影响以及汇率波动影响,公司 2021 年 1-6 月扣除非经常性 损益后归属于母公司股东的净利润为 3,502.17 万元,同比下降 26.52%。 基于目前的经营状态和所处的市场环境,公司预计 2021 年 1-9 月扣除非经 常性损益后的净利润约为 6,300-6,700 万元,较去年同期下降 25.37%至 20.63%。 受雏鸡、玉米、豆粕等主要原材料价格波动及鸡肉产品市场供需关系变化 等因素影响,公司业绩仍然存在一定的波动或下滑的风险。

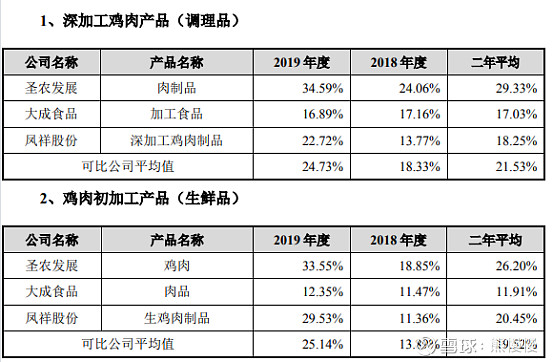

福建圣农发展股份有限公司 福建圣农发展股份有限公司(下称“圣农发展”)为中小板上市公司(002299.SZ),成立于 1999 年,其在 2009 年上市时主营业务为肉鸡饲养、肉 鸡屠宰加工和鸡肉销售,其于 2017 年收购福建圣农食品有限公司,实现了鸡肉 食品深加工领域扩张并正逐步扩大销售规模。2019 年,圣农发展实现总收入 145.58 亿元,其中,深加工肉制品收入占比 27.10%,约 39.45 亿元。

山东凤祥股份有限公司 山东凤祥股份有限公司(以下简称“凤祥股份”)成立于 2010 年 12 月, 于 2020 年 7 月在港交所上市,业务涉及白羽鸡养殖、屠宰加工、销售生鸡肉产 品及深加工鸡肉产品,是我国较大的白羽鸡肉产品出口商。2019 年,凤祥股份 实现业务收入 39.26 亿元,其中深加工鸡肉制品收入占比 36.5%,约 14.33 亿 元。

、山东仙坛股份有限公司 山东仙坛股份有限公司(以下简称“仙坛股份”)成立于 2001 年,于 2015 年在深交所上市,其业务涉及白羽鸡养殖、屠宰加工等,2019 年,仙坛股 份营业总收入为 35.33 亿元,其中鸡肉产品营业收入 32.97 亿元。

大 成 食 品 ( 亚 洲 ) 有 限 公 司 2007 年 在 香 港 联 交 所 主 板 上 市 交 易 (03999.HK),是在中国、越南及马来西亚经营业务的跨国企业集团,主要业 务涉及饲料制造、鸡肉食品加工及水产加工等业务。2019 年,其实现总体业务 收入 80.35 亿元,其中加工食品业务收入占比 25.40%,约 20.41 亿元。

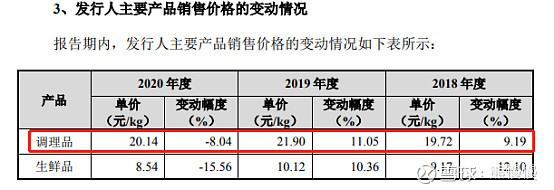

发行人主要产品 公司主要从事白羽鸡鸡肉食品的研发、生产加工和销售业务,公司将肉鸡的大多数部位加工成不同类型的鸡肉食品,公司的产品主要可以分为两大类,即调理品和生鲜品。

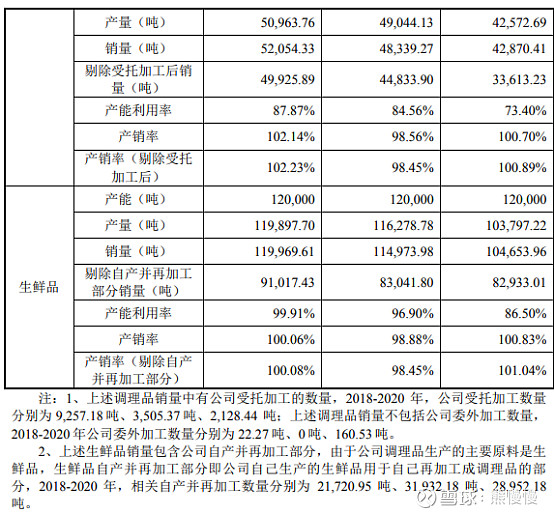

1、调理品 调理品是公司的主导产品,其是对初步分割后的冰鲜鸡肉产品进行进一步 按规格和质量进行筛选、切片(块)、成型、穿签深加工后,配以辅料和调味 料,通过一系列精细配比,使用先进食品专用生产设备腌制、蒸煮、电烤、炭 烤、油炸或熏制等生产工艺加工而成,消费者购买后只需简单烹制或开袋即 食。公司鸡肉调理品种类齐全,产品系列完整,涵盖中式料理包系列、西式油 炸裹粉系列、火锅制品系列(鸡肉丸、鸡肉卷等)、鸡肉烤串系列、健身系 列、儿童系列等,且不断在研发新的产品品种,下列为公司部分主要调理品的 样品图:

1、生鲜品 公司的生鲜品主要是经屠宰、初步分割后的冰鲜鸡肉产品,包括冷冻全鸡 及经分割后的各个鸡部位,如鸡翅尖、鸡胸、鸡小腿、鸡翅根、鸡翅中、鸡腿 排、鸡头、鸡爪、鸡腿、鸡肫、鸡架。公司根据内部或客户要求将鸡肉切割成 各个部位,并根据产品性质将其冷藏或冷冻,下列为公司部分主要生鲜品的样 品图:

股市有风险 投资需谨慎

- 1