有个对宇晶股份比较了解的朋友,今天托我发篇关于这家公司的情况,欢迎大家补充

——————————————

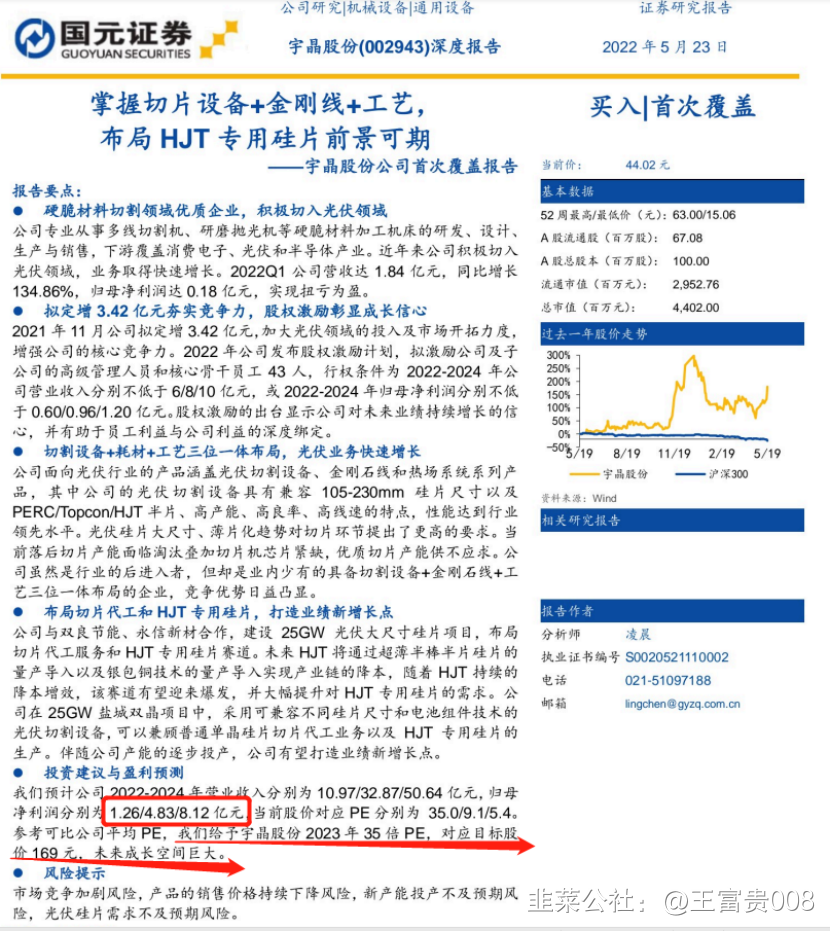

昨晚,一份研报引起了笔者的注意。国元证券给一个目前股价40来块的上市公司出了一份169目标价的研报,也就是看四倍空间,非常少见。仔细一看,这是很熟悉的老朋友宇晶股份,一个爱讲故事的公司,那这个目标价也不意外了。

何出此言?让我把时间倒退回去年...

彼时的宇晶股份,在21年10月中旬的时候,发布一个公告:公司与南通友拓新能源科技有限公司、兴化市浩发光伏设备有限公司两公司共同出资在太原市设立控股子公司太原宇晶新材料有限公司,拟作为公司将来在太原市开展大尺寸硅棒、单晶硅片研发、生产与智能制造项目的运营主体,拟新设公司的注册资本为2亿元。其中上市公司出资1.9亿元,占合资公司注册资本的95%。

随后,股价开始在11月10号首次涨停。围绕着这个新项目的空间想象,2021年11月9日至2021年12月27日期间,短短35个交易日里,在停牌5个交易日的情况下,宇晶股份还收获了11个涨停板,区间涨幅达到208%,成为了那阶段的一匹大黑马。

但是比较耐人寻味的是:宇晶股份在21年的11月10号、11月12号这两个股价刚开始上涨的时候,就提前发布了减持预披露的公告。之后股价一路上涨,在股价上涨几倍后,1月12号发布了减持已过半的进展公告。所以是否可以理解为:厉害的大股东精准在股价起涨的时候发布了减持预披露(提前披露,减持是要公告起的15个交易日后才能减持的,不是披露了就能马上卖),又精准的在股价上涨了两三倍之后高位减持,赚的盆满钵满。

看到这里,就很有运作股价收割二级市场的嫌疑了。更妙的是,上面说到的,公司在十月的发布的那个要投资做大尺寸硅棒、单晶硅片的项目,也是能让股价上涨这么多的主要原因的故事,在2022年3月2日晚间公告,该项目宣告中止了。

“3月2日晚间宇晶股份公告,公司当日审议通过了《关于终止对外投资事项并签署终止协议的议案》,同意终止公司与南通友拓新能源科技有限公司、兴化市浩发光伏设备有限公司共同签署的《投资协议》。”

发布投资公告,要做光伏项目。→ 股价因为该项目被二级市场看好,疯狂上涨。 → 大股东在股价起涨前发布减持预告,股价高位成功减持。 → 套现成功后,光伏项目嘎然中止。

这就是在宇晶股份身上,去年发生的故事。

时间再回到此时此刻,在3月2号取消了太原的项目后,宇晶股份消停了一个月,开始转战江苏盐城,这一次又来了一个25GW的故事(公告):

4月6号,宇晶股份发布公告称,拟联合江苏双良节能投资有限公司(系双良节能系统股份有限公司全资子公司)和江苏永信新材料股份有限公司共同出资设立控股子公司江苏双晶新能源科技有限公司(最终以登记机关核准的名称为准),拟作为公司投资建设25GW光伏大尺寸硅片项目的运营主体,主要进行光伏大尺寸硅片产品的切片加工生产和销售。该项目总投资25亿元。

投资25亿元,要建设25GW的大尺寸硅片。

去年的事情,是意外的偶然巧合还是精心蓄谋我们不得而知。今年会不会再度重演?我们也不得而知。但是目前的情况看来,宇晶喜欢运作股价的老毛病好像并没有改变。

最后综上个人提出几点疑问:

1、国元证券昨日发布关于宇晶股份169元的4倍巨增目标价,是否合规且有待考量?是否存在运作勾兑的情况?

2、目前光伏组件厂普遍盈利 0.05元/W左右,券商研报称宇晶切片代加工利润可以有 0.07元/W,这研报不亚于是在讲一个,汽车轮胎的赚的比做汽车整车还要赚钱的故事,这是否违背基本的产业常识?

3、研报里169的目标价,是基于2022、2023/2024年分别对应的净利润为1.26亿、4.83亿、8.12亿来推算的。

那么明年为何能有4.83亿的利润?从研报内容来看,是以明年25GW项目中的15GW产能落地来测算的

而这个项目,4月6号才刚刚公告,目前连厂房的土地奠基都没弄的项目,就已经展望好明年能有一半以上的产能并且满产满销,然后据此来给出目标价了。

我们的都知道,正常这样的一个项目,后面还有盖厂房、招标设备、进设备、各种环评能评、调试设备、出产能、产能慢慢爬坡等各种环节要经历,充满了不确定因素。直接拍出明年4.8亿利润的美好“故事”,给这家曾经有过“前科”的公司是否过于不严谨?

当然,我个人并不知道宇晶股份的美好的故事是否可以梦想成真,还是待股价上涨再次减持完毕后,又是一次取消“故事”?还有169元的目标价,是否有可能存在上市公司近期和机构各种路演炒股价,并和小券商分析师勾兑出虚幻研报的可能?这些或许我们都不得而知。

大疫当前,作为一个小韭菜,我衷心祝愿上市公司都能够越来越好,大家一起共克时艰多干实事,少一点赤裸裸“割韭菜”的行为,多一份携手共进。

- 今天有人减持12.97万股,这是事实。

楼主说的真或者假,可以自己判断了。263打赏回复投诉于2022-05-24 16:48:32更新查看2条回复 - 去年到今年,减持都在40元以上,这股东有原则,这公司厉害51打赏回复投诉于2022-05-24 16:50:37更新查看1条回复

- 国元证券敢喊出169元的价格,自然有逻辑支撑的。不管能不能实现,宇晶股份的基本面已经发生了改变这是事实。炒股不就是炒个预期吗。21打赏回复投诉

- 1

- 2

- 3

- 4

- 5

- 6

- 12